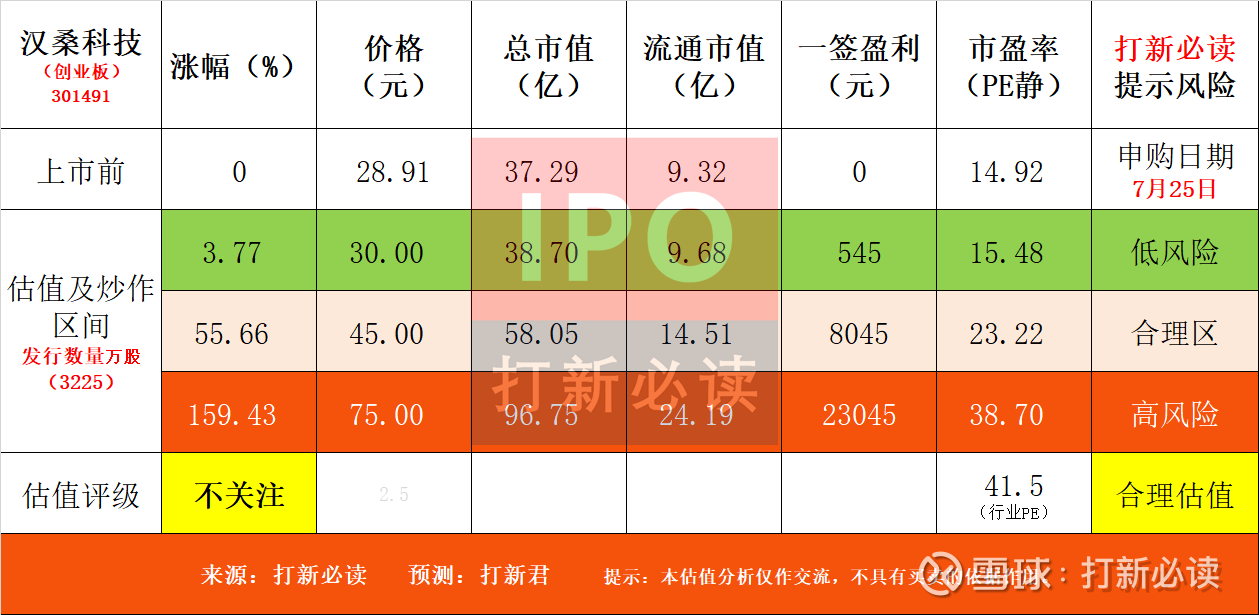

【打新必读】汉桑科技估值分析,电子音响(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$汉桑科技(SZ301491)$

汉桑科技(301491):公司是一家行业领先的提供高端音频产品和音频全链路技术解决方案的综合供应商,致力于为全球知名音频品牌客户提供高性能音频、创新音频等产品的研发、设计、制造一体化服务;目前已在音频领域积累形成了包括高性能音频信号处理和放大、音频传输和音频系统智能化等一系列核心技术能力,建立了公司在音频领域的核心竞争优势。

凭借突出的技术创新能力,丰富的研发设计经验和过硬的产品质量,受到了市场和客户的广泛认可,在全球音频行业内形成了良好的口碑。公司已经与全球音频行业各细分领域的众多知名品牌达成合作,包括NAD、Bluesound、SnapOne、Sonance、JBL、McIntosh、SonusFaberB&W、Denon、Marantz、Dynaudio、Steelseries、Tonies 等。

公司产品体系围绕音频技术纵深发展,形成了多层次的产品矩阵:

高性能音频产品:包括高端消费级音响、专业级家装Hi-Fi系统和立体声系统,代表产品有高端功放、流媒体播放器等,具备行业领先的声学性能指标。

创新音频与AIoT产品:涵盖智能互联网音箱、伴随式交互设备及智能穿戴音频设备,支持语音交互、多房间音频同步等智能化功能。2022-2024年该业务收入占比从38%提升至50%,成为增长核心驱动力。

全链路技术解决方案:提供从流媒体模组、音频软件系统到云平台的一站式技术输出,包括自主开发的云边端协同系统框架和模块化音频软件平台,大幅提升音频系统的扩展性和用户体验。

三大核心竞争力

技术研发体系优势:截至2025年3月,公司累计拥有112项授权专利(境内91项,境外21项),其中发明专利44项。值得注意的是,公司专利主要集中在2020年后申请,此前主要通过技术诀窍(Know-how)保护,反映上市筹备期知识产权策略的调整。研发投入方面,2021-2023年研发费用率维持在5.25%-7.20%,略低于可比公司均值(6.21%-6.54%)。

柔性制造能力:公司南京生产基地拥有高度自动化的生产线,配备自主开发的汉桑自动化测试系统(HTS),可同时满足100台小批量试产和百万台级大规模订单需求。但产能利用率波动显著,2021-2023年SMT产线利用率分别为78%、47%、87%,2023年低谷主要受全球消费电子需求萎缩影响。

国际化布局深度:通过香港子公司统筹全球销售,在丹麦、印度设立研发中心贴近客户需求。但此结构也带来显著风险:2022-2024年汇兑损失累计达4,565万元,且面临美国加征125%关税的贸易政策风险。

公司投资亮点

高端定位溢价能力:受益于产品高端化转型,综合毛利率持续提升,从2022年的28.49%升至2024年的32.50%,显著高于行业均值(约25%)。

AIoT业务增长迅猛:创新音频与AIoT产品收入占比三年提升12个百分点,在研项目包括智慧养老音箱、智能头部穿戴系统等跨界产品,拓展医疗、教育等新场景。

产能扩张弹性:募投项目达产后将新增高端音频产能150万台/套,智慧音频物联网产能100万台,为承接大客户订单提供保障。

轻资产运营转型:资产负债率从2022年47.94%降至2024年29.89%,低于行业均值,现金流显著改善(2024年经营性现金流净额2.54亿元)。

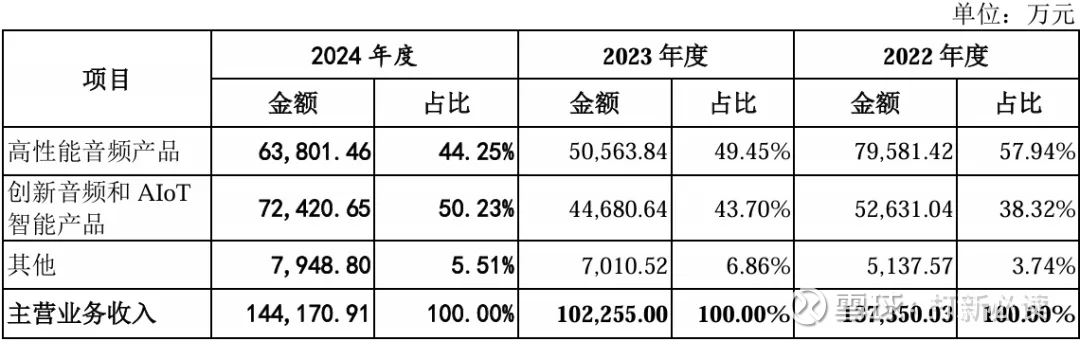

主营业务收入的主要构成

2024年,公司收入按产品类别可分为三大板块,分别为高性能音频产品(6.38 亿元,44.25%)、创新音频和 AIoT 智能产品(7.24亿元,50.23%)、其他产品(0.79 亿元、5.51%);2022年至 2024年间,高性能音频产品、创新音频和 AIOT智能产品始终为公司的主要收入来源、合计收入占比稳定 90%以上;其中,创新音频和AIOT智能产品的收入占比持续攀升,由2022年的 38.32%增至2024年的 50.23%。

基本财务数据:

公司 2022-2024年分别实现营业收入13.86亿元/10.31亿元/14.54亿元,增长率依次为36.08%/-25.6%/40.98%;实现归母净利润1.90亿元/1.36亿元/2.54亿元,增长率依次为79.08%/-28.26%/86.52%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年1-6月公司预计营业收入为6.50 亿元至7.00 亿元,同比变动-3.14%至4.31%,较上年同期基本持平;预计归母净利润为8,500万元至9,000万元,同比下降24.22%至19.76%;预计扣非归母净利润为8,500万元至9,000万元,同比下降 23.46%至 18.96%。

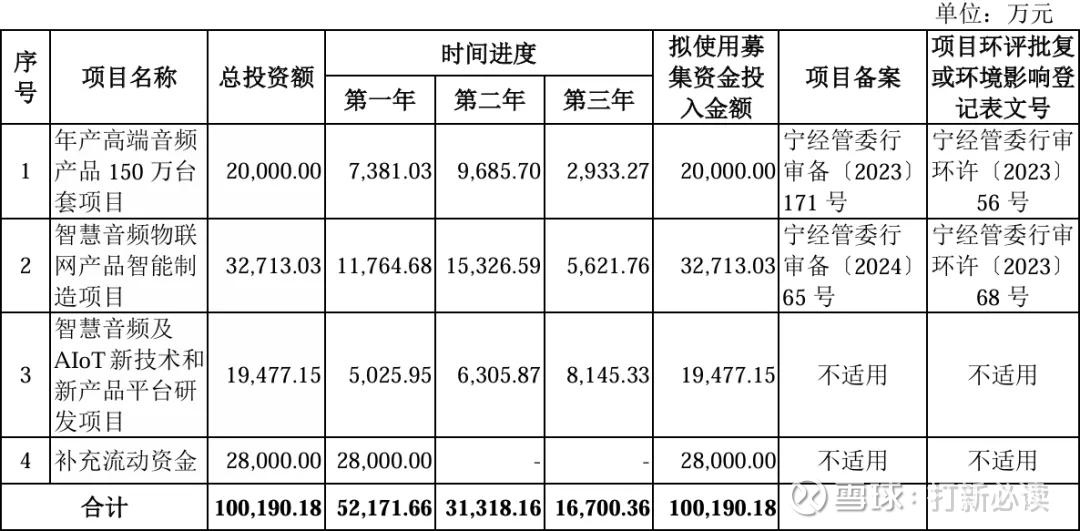

本此拟募资用途:项目总投资资金10.02亿,其中2亿用与年产高端音频 产品150万台 套项目,3.27亿用与智慧音频物联 网产品智能制造项目,1.95亿用与智慧音频及 AIoT新技术和 新产品平台研 发项目,2.8亿用于补充流动性资金,具体项目如下:

行业发展与竞争格局

全球智能家居市场正经历高速增长期,2022年市场规模1,176亿美元,预计2027年达2,229亿美元,年复合增长率13.64%。音频设备作为智能家居入口级产品,受益于三大趋势:技术融合:AI语音识别、空间音频等技术提升产品体验。场景拓展:从家庭娱乐向教育、医疗、车载等场景渗透。消费升级:高端音频设备年需求增速超20%。

可比公司:公司专注于音频相关技术领域,根据业务的相似性,选取天键股份、国光电器、奋达科技、歌尔股份、漫步者、惠威科技为汉桑科技的可比上市公司。

结论:建议申购,后期建议不关注。公司所处行业就那样,增量可预期也就那样,结合公司过去几年业绩起伏不定,且公司一季度和半年业绩预报均不理想,后期不建议关注。但当前A股整体热情逐渐高涨,资金量比较充沛,首日乱炒也经常会发生的,申购是必须的。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。