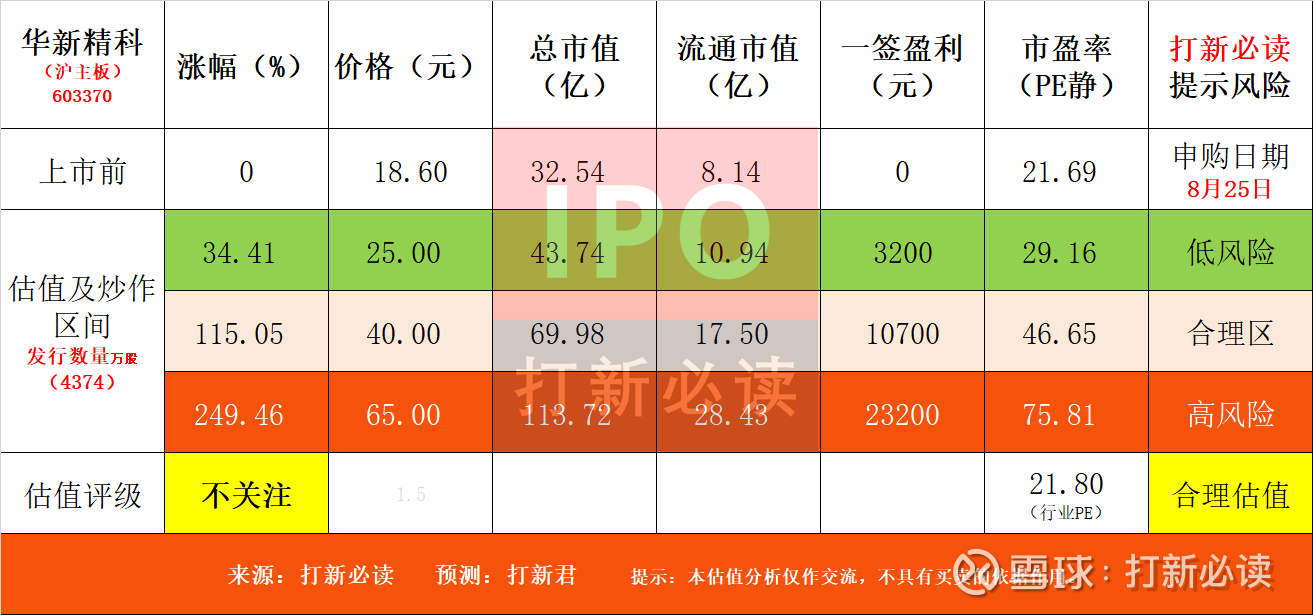

【打新必读】华新精科估值分析,精密冲压铁芯(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$华新精科(SH603370)$

华新精科(603370):公司专注于精密冲压领域产品的研发、生产和销售,主要产品为各类精密冲压铁芯及与铁芯生产相关的精密冲压模具。

其中,精密冲压铁芯是公司的主要产品,可分为新能源汽车驱动电机铁芯、微特电机铁芯电气设备铁芯、点火线圈铁芯等多种类型,主要供应给国内外众多大型汽车零部件厂商、电机制造厂商、电气设备制造厂商、汽车整车厂等各类企业;同时,公司还会向客户提供生产铁芯产品所需的精密冲压模具。

公司2022年至2024年营业收入分别为11.92亿元、11.89亿元和14.21亿元,复合年增长率为9.17%。同期归母净利润分别为1.14亿元、1.56亿元和1.53亿元,2024年同比小幅下滑1.72%。2025年上半年净利润为9834.5万元,同比增长13.52%。

公司的毛利率表现突出,2022-2024年分别为16.89%、21.86%和20.43%,远高于同行业可比公司水平。这主要是因为他们掌握了模内点胶等核心技术,并且是宝马项目直接采购铁芯模式下唯二的全球铁芯供应商。

三大核心工艺竞争力

华新精科坚持自主研发与创新,掌握了多项行业领先的核心工艺技术:

模内点胶技术:公司于2018年自主开发模内点胶技术,解决了新能源车电机高性能硅钢片高强度/低铁损/轻薄化需求,2023年5月联合宝钢改良涂层工艺实现稳定量产。这项技术能够显著减少叠铆工艺在冲片表面形成的叠铆点,使冲片表面更加平整,减少通电后产生的涡流损耗,降低铁芯的发热和噪音,从而提升电机性能。

多种工艺技术:公司掌握点胶、自扣铆、氩弧焊、激光焊接等各类型铁芯的核心生产工艺,具备使用0.2mm等超薄硅钢批量生产的加工能力。

研发能力:截至2024年6月30日,公司已拥有授权发明专利和实用新型专利共80项。最近三年累计研发投入金额近1.3亿元,占同期累计营业收入比例为3.4%。

公司投资亮点

1、公司是国内精密冲压铁芯领域的代表性厂商,与下游头部企业建立了稳定良好的合作关系。根据中国电器工业协会统计,2021年至 2023年公司在精密冲压铁芯领域内资企业中销售额整体排名前五。

2、公司是国内较早布局新能源汽车驱动电机铁芯业务并实现大规模量产的企业之一,相关收入在内资企业中位居前列;报告期内又依托先进点胶技术,在中高端领域取得先发优势。2023年,公司模内点胶技术取得了宝马集团、采埃孚集团的产品定点并大批量供货,成为业内较早实现点胶技术批量生产的少数供应商之一;同时随着模内点胶技术进入量产阶段,公司新能源汽车驱动电机铁芯毛利率由 2022 年的 16.15%抬升至21.59%,推动公司整体经营预期向好。

主营业务收入的主要构成

2024年,公司收入按业务类别可分为两大板块,分别为精密冲压铁芯(12.46 亿元,97.34%)以及精密冲压模具(0.34亿元,2.66%)。2022年至2024年间,精密冲压铁芯业务始终为公司的主要收入来源、其收入占比稳定 90%以上,其中又以新能源汽车驱动电机铁芯产品为主体、占据50%以上的收入份额。

基本财务数据:

公司 2022-2024年分别实现营业收入11.92亿元/11.89亿元/14.21亿元,增长率依次为40.78%/-0.26%/19.49%;实现归母净利润1.14亿元/1.56亿元/1.53亿元,增长率依次为56.59%/37.01%/-1.72%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年1-9月公司预计营业收入为 11.22 亿元至12.40 亿元,同比增长 13.74%至 25.71%;预计归母净利润为1.32 亿元至 1.61 亿元,同比增长16.03%至 41.81%;预计扣非归母净利润为 1.30 亿元至 1.59 亿元,同比增长 19.36%至 45.88%。

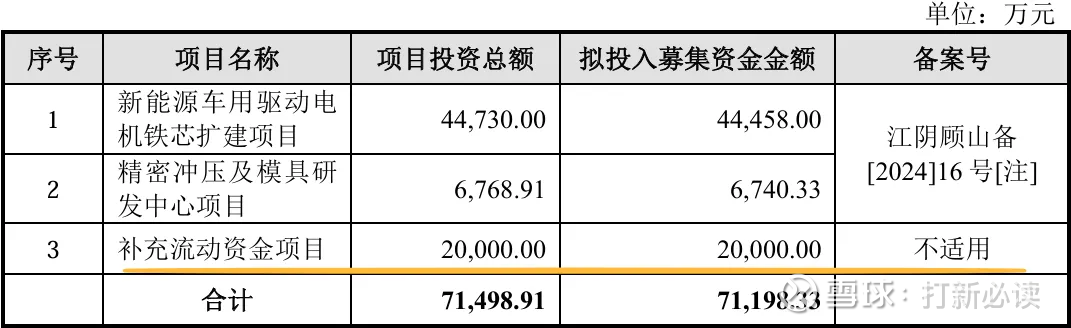

本此拟募资用途:项目总投资资金7.12亿,其中4.45亿用与新能源车用驱动电机铁芯扩建项目,0.67亿用与精密冲压及模具研 发中心项目,2亿用于补充流动性资金,具体项目如下:

行业发展与竞争格局

随着工业 4.0和智能制造的发展,精密冲压铁芯在自动化、数字化和智能化方面的需求不断增加,推动整个工业制造行业的转型升级。根据VICMarketResearch 的测算,2023年全球精密冲压铁芯市场规模为 1.121.09 亿元,预计到 2030 年市场规模将达到 2.636.98 亿元,2024-2030年年均复合增长率预计为 12.82%。随着技术的进步,精密冲压铁芯的设计和制造将变得更加精确和高效,同时新能源汽车行业的发展、工业自动化和机器人技术的普及、无人机等低空经济领域产品的兴起也将提升市场对精密冲压铁芯的需求。

可比公司:公司专注于精密冲压铁芯及相关模具;根据业务的相似性,选取震裕科技、隆盛科技、信质集团、通达动力、神力股份为华新精科的可比上市公司。

结论:建议申购,后期建议不关注。公司盈利能力突出,毛利率显著高于行业平均水平,主要原因是公司采用模内点胶技术的新能源汽车驱动电机铁芯产品具有较高毛利率水平,且公司深度绑定宝马等高端客户。2022-2024年,公司毛利率分别为16.89%、21.86%和20.43%,而同行业可比公司中,最高的隆盛科技也仅为17.79%-18.92%。

需要注意的是,公司应收账款规模较大,2024年末公司应收账款占期末流动资产的比重为48.58%。其中,比亚迪作为其重要客户,各期应收账款余额均位居前列。由于比亚迪大部分货款使用迪链票证回款,而迪链票证不符合票据确认条件,导致华新精科在期末时点仍有大量未到期的迪链票证在应收账款中列报。

风险因素:

客户集中度风险:公司前五大客户销售额占比相对较高,宝马项目对于公司毛利及毛利率影响较大,若其下游车型销售不力或公司未能取得后续定点,可能导致毛利率下降。

原材料价格波动风险:公司硅钢采购金额占整体采购金额的90%以上,硅钢价格波动较大,若未来价格大幅上涨且成本无法顺利传导,将对经营业绩产生不利影响。

产能消化风险:报告期内,公司新能源汽车驱动电机铁芯的产能利用率分别为84.98%、48.71%、60.97%10,募投项目新增产能能否及时消化存在不确定性。

应收账款风险:2024年末公司应收账款占期末流动资产的比重为48.58%,若宏观经济发生不利变化,可能导致公司不能及时收回款项。

市场竞争加剧风险:精密冲压铁芯行业竞争可能加剧,带来市场份额下降的风险。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。