【打新必读】联合动力估值分析,电动汽车电驱和电源系统(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$联合动力(SZ301656)$

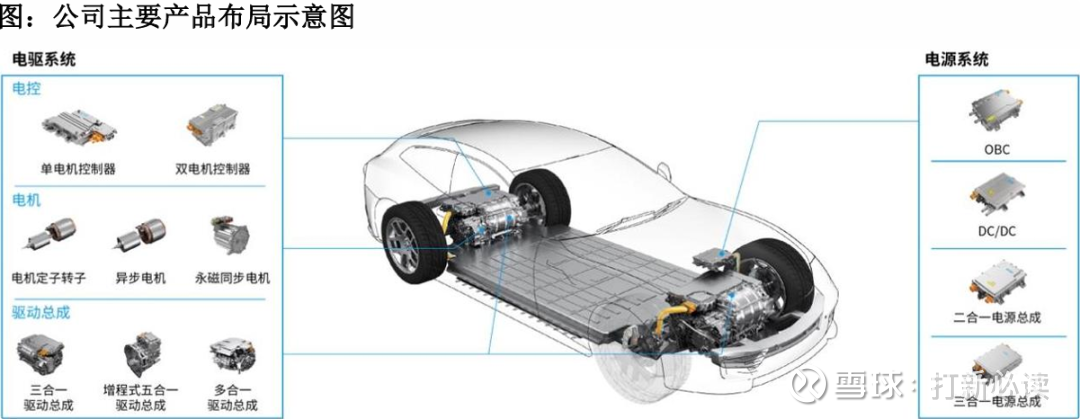

联合动力(301656):公司是智能电动汽车部件及解决方案提供商,主要产品包括电驱系统(电控、电机、三合一/多合一驱动总成)和电源系统(车载充电机、DCIDC 转换器、二合一1三合一电源总成)等动力系统核心部件。

截至目前,公司已多次承担和参与国家重点研发计划和技术重大专项,主导或参与超过 20项国家标准制定,引领行业进行关键技术的攻关突破;并为理想、小米等造车新势力,广汽、奇瑞、长安、长城、上汽、字通、吉利、东风等民族汽车品牌,沃尔沃、Stellantis、大众、奥帝、保时捷、捷豹路虎等国际主流车企、超过 170个车型提供动力系统解决方案,2024 年度动力系统产品出货量超过 450万台,深度参与车型设计、动力系统开发、整车产销量爬坡及售后质保等新能源汽车全生命周期。

公司投资亮点 1、背靠实控人汇川技术,公司已逐步发展为我国新能源汽车动力系统的行业龙头。在乘用车领域,根据NE 时代统计2024 年中国新能源乘用车市场中,公司电控产品及电机产品的国内市场份额均达10%以上、在第三方供应商中排名第一(总排名均为第二),驱动总成产品份额约6.3%、排名第四;同时在商用车领域,公司亦处于该细分赛道领军地位。

2、公司产品持续推陈出新,计划推出全系性能提升的第六代产品的同时,向底盘域不断延伸。

3、公司加速全球化布局,稳步推进全业务链本地化部署。

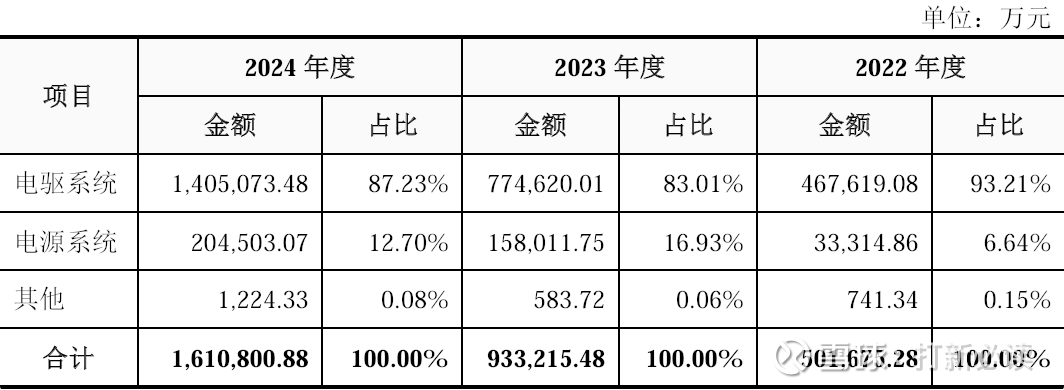

主营业务收入的主要构成

2024年,公司收入按产品类别可分为三大板块,分别为电驱系统(140.51亿元,87.23%)、电源系统(20.45 亿元,12.70%)、其他产品(0.12亿元,0.08%);目前,电驱系列是公司的主要收入来源,其收入占比在 80%以上。

基本财务数据:

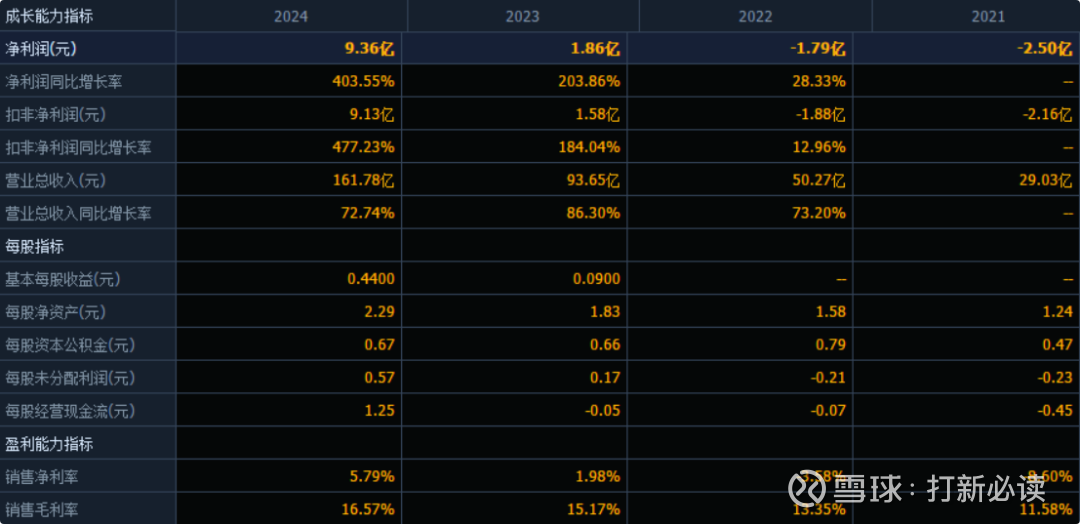

公司 2022-2024年分别实现营业收入50.27亿元/93.65亿元/161.78亿元,增长率依次为73.20%/86.30%/72.74%;实现归母净利润-1.79亿元/1.86亿元/9.36亿元,增长率依次为28.33%/203.86%/403.55%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年1-9月公司预计营业收入为 140亿元至 155 亿元,同比增长 30.62%至 44.61%;预计归母净利润为7.5亿元至9.0亿元,同比增长 31.05%至 57.26%;预计扣非归母净利润为7.0亿元至8.5亿元,同比增长 24.64%至 51.35%。

本此拟募资用途:项目总投资资金48.57亿,其中26.12亿用与新能源汽车核心零部件生产建设项目,13.23亿用与研发中心建设及平台类研发项目,1.23亿用于数字化系统建设项目,8亿用于补充营运资金,具体项目如下:

行业发展与竞争格局

新能源汽车的动力系统相当于燃油车的发动机和变速箱,承担着将电能转化为机械能的核心功能,其产品性能对整车的驱动能力、使用寿命、驾驶安全性、舒适性等具有至关重要的影响。动力系统的单车合计价值通常超过8,000元,是新能源汽车零部件价值量最高的核心部件之一。

可比公司:公司专注于新能源汽车动力系统部件领域,根据业务的相似性,选取了精进电动、巨一科技、英搏尔、威迈斯为联合动力的可比上市公司。

结论:建议申购,后期建议一般关注。联合动力在新能源汽车动力系统领域处于行业龙头地位,2024年公司电控产品及电机产品的国内市场份额均达10%以上、在第三方供应商中排名第一(总排名均为第二)。公司凭借全平台产品能力和前瞻性技术布局,已为包括理想汽车、广汽集团、小米汽车、沃尔沃、大众在内的40家以上整车企业、超过170个车型提供动力系统解决方案。2024年公司动力系统产品出货量超过450万台,2022-2024年产品累计出货量超过770万台。公司近三年业绩呈现爆发式增长,营业收入从2022年的50.27亿元增长至2024年的161.78亿元,年复合增长率高达79.39%。

风险提示: 供应链稳定性风险:公司原材料成本占比较高,且业内普遍采用进口器件,存在原材料成本上升,或高端芯片等核心器件供应受阻等风险。短期债务偿还风险:公司资产负债率水平较高,流动比率较同行业上市公司的平均水平偏低,可能产生一定的短期债务偿还风险。资产减值风险:2024年末,公司应收账款与存货的账面余额合计为93.0亿元,应收账款与存货的坏账准备及减值损失金额合计为5.95亿元。毛利率下降的风险:主机厂价格战导致产业链利润分配失衡,新能源汽车零部件供应商的盈利空间被挤压。如果短期内产品价格快速下降可能导致公司毛利率下滑。市场竞争加剧风险:主机厂自制比例较高,2024年新能源汽车驱动总成、电机、电控、车载充电机主机厂自制比例分别达到70.22%、50.47%、47.54%、32.76%,第三方供应商面临市场竞争加剧风险。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。