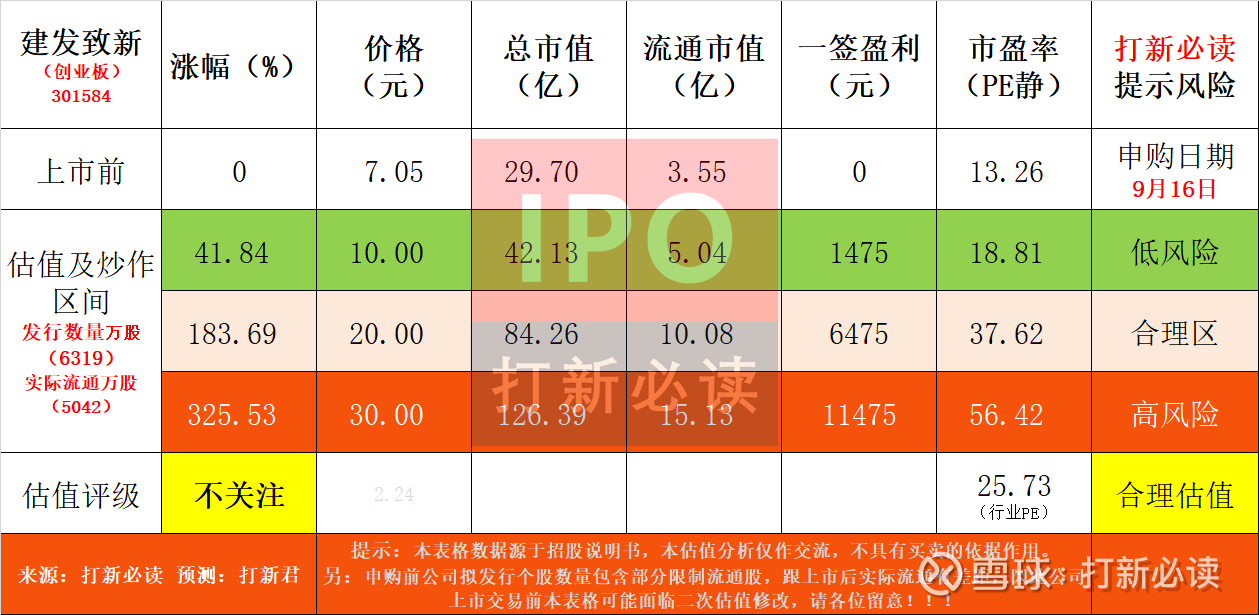

【打新必读】建发致新估值分析,医疗器械流通商(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$建发致新(SZ301584)$

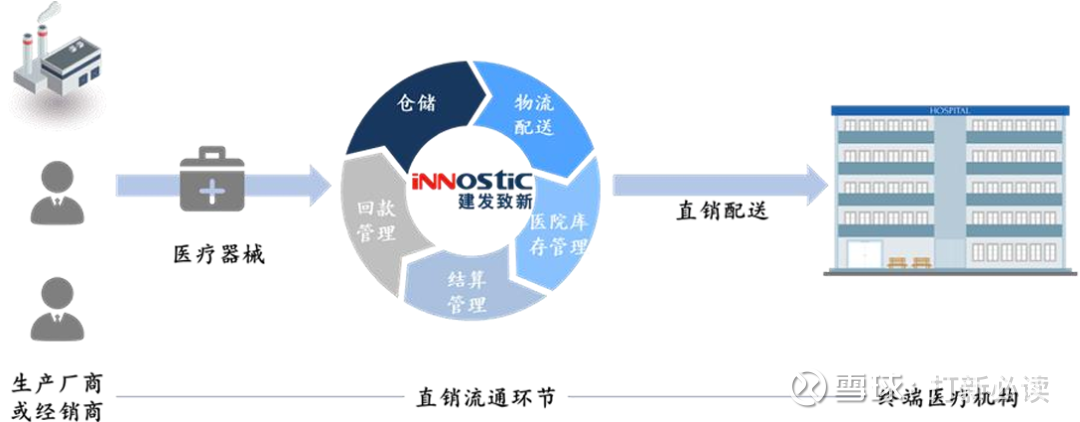

建发致新(301584):公司是全国性的高值医疗器械流通商,主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)服务。在医疗器械产业链中,公司主要承担医疗器械的流通职能,是串联生产厂商、经销商、终端医疗机构的枢纽,在产业链中起到承上启下的重要作用。

直销方面,公司为全国 31 个省、直辖市、自治区超过 3.300 家医疗机构提供上万种规格型号产品;经销方面,公司以高值介入类产品为切入点,经营产品厂商主要有微创集团、美敦力泰尔茂、归创通桥众多国内外知名企业,截至报告期期末,已与超过 100家国内外知名高值医疗器械生产厂商建立并保持了长期、稳定的合作关系;同时,公司基于自主开发的智信链智慧医用耗材管理软件积极开拓 SPD 业务,截至报告期末,公司已签约60 家医院的医用耗材集约化运营服务,其中三级医院近30家,医疗耗材管理规模超100亿元。

公司投资亮点

1、公司背靠厦门国资委,通过信息化管理与传统医疗器械流通业务的深度融合,成为国内高值医疗器械配送流通领域的头部企业。依托上述渠道优势,公司已成为国内领先的大型医疗器械流通商、2023年医疗器械收入位居医疗器械流通行业第6位,其中血管介入器械领域的市占率达16.47%、为该细分领域龙头;同时据招股书披露,2025H1公司ID业务收入较 2024 同期同比上升 4.35 亿元、IVD 业务市占率或有较大提升空间。

2、公司积极将服务延伸至下游终端医疗机构内,为医疗机构提供院内医药耗材集约化管理(SPD)等综合服务。

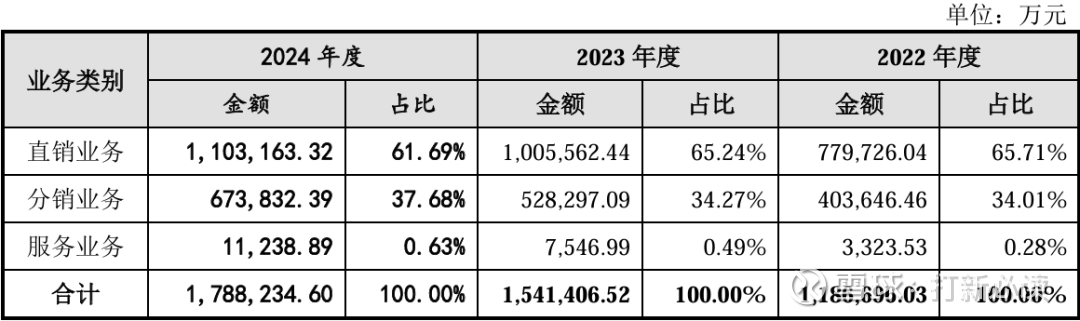

主营业务收入的主要构成

2024年,公司收入按业务类别可分为三大板块,分别为直销业务(110.32亿元,61.69%)、分销业务(67.38 亿元,37.68%)、服务业务(1.12亿元,0.63%);目前,公司以直销业务为主收入占比在 60%以上。

基本财务数据:

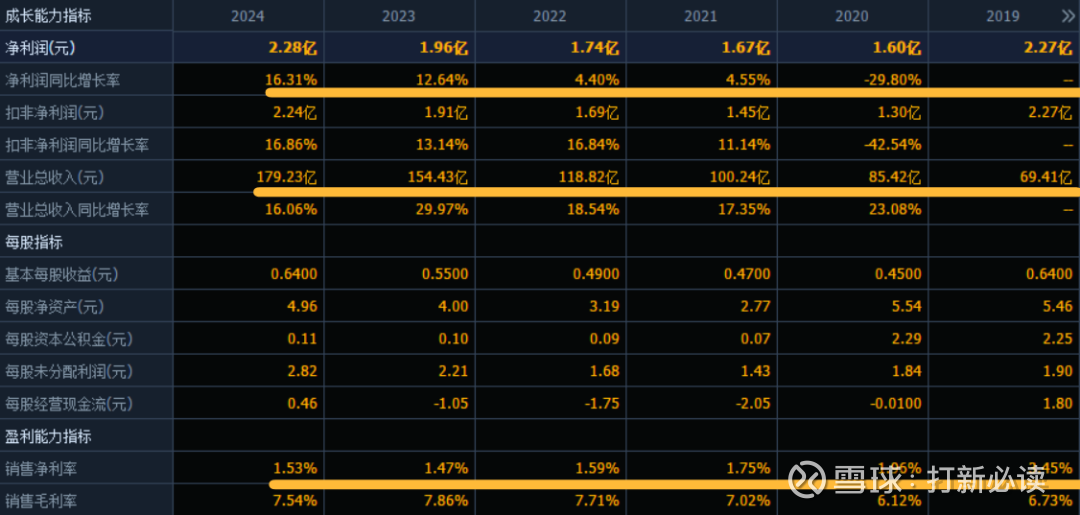

公司 2022-2024年分别实现营业收入118.82亿元/154.43亿元/179.23亿元,增长率依次为18.56%/29.97%/16.06%;实现归母净利润1.74亿元/1.96亿元/2.28亿元,增长率依次为4.4%/12.64%/16.31%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年1-9月公司预计营业收入为 148 亿元至 155 亿元,同比增长 10%至 15%;预计归母净利润为 2.0亿元至 2.22 亿元,同比增长 30%至40%;预计扣非归母净利润为1.98亿元至2.20亿元,同比增长26%至40%。

本此拟募资用途:项目总投资资金4.84亿,其中1.4亿用与信息化系统升级建设项目,1.04亿用与医用耗材集约化运营服务项目,2.4亿用于补充流动性资金,具体项目如下:

行业发展与竞争格局

根据《中国医疗器械蓝皮书(2024年)》的统计,2016年至2023年期间,我国高值医用耗材的市场规模由 724 亿元增长至 1,561 亿元,年均复合增长率为 11.60%。

可比公司:公司专注于医疗器械流通领域:根据业务的相似性,选取了国科恒泰、嘉事堂、九州通为建发致新的可比上市公司。

结论:建议申购,后期建议不关注。盈利能力实在太差了,本次募集一半的自己用于补充流动性,可见这样的公司市场给的估值很低是有道理的。作为新股票,它唯一值得看的就是7元的发行价格,和超低的流通市值,具有一定的炒作价值。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。