【打新必读】超颖电子估值分析,PCB电路板(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$超颖电子(SH603175)$

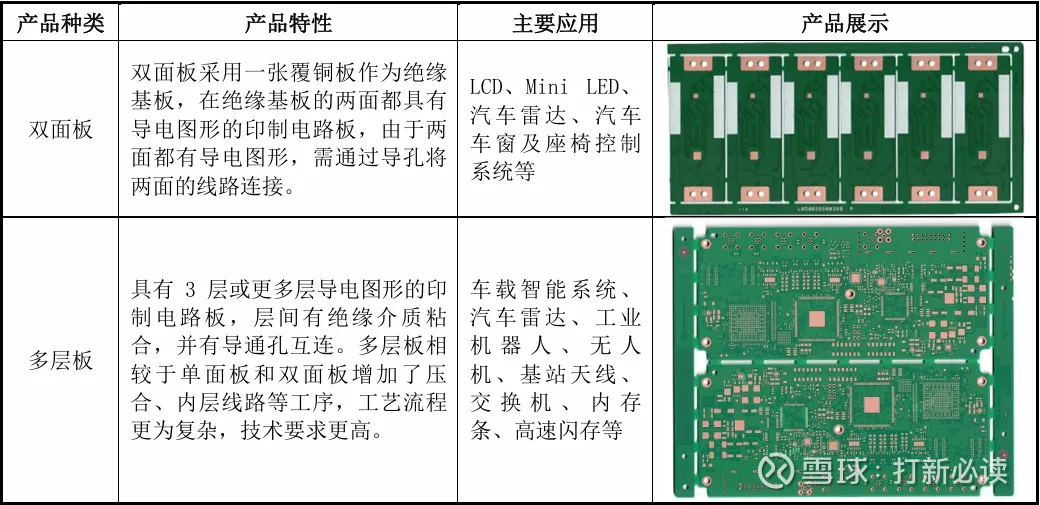

超颖电子(603175):公司成立于2015年,为一家专业的印制电路板(PCB)制造商,主要从事印制电路板的研发、生产和销售。主营业务为印制电路板的研发、生产和销售,自成立以来主营业务未发生变化。公司产品广泛应用于汽车电子、显示、储存、消费电子、通信等领域,产品涵盖双面板至二十六层板、HDI板、厚铜板、金属基板、高频高速板等,形成了完整的产品矩阵。

公司间接控股股东为定颖电子,其背后是中国台湾地区的上市公司定颖投控。公司成立后,通过一系列收购整合,将定颖电子的PCB板块全部纳入麾下,包括昆山定颖、塞舌尔超颖、塞舌尔超颖PCB和超颖投资100%的股权。目前,公司拥有湖北黄石、江苏昆山及泰国三大生产基地,年产能超过320万平方米,形成了覆盖全球的战略布局。

公司投资亮点

1、公司是全球主要的汽车电子 PCB 供应商,产品矩阵丰富,同时技术可满足自动驾驶智能座舱等方面需求,有望受益于汽车电动化和智能化发展趋势。

2、公司 2023 年设立泰国超颖作为境外生产主体,2024年底泰国工厂已正式投产,有效补充公司在高多层板的制程能力。

主营业务收入的主要构成

2024年,公司收入按产品类别可分为三大板块,分别为双面板(2.63 亿元,占2024年主营收入的 6.67%),四、六层板(16.11 亿元,占 2024 年主营收入的 40.83%)、八层及以上板(20.71亿元,占 2024 年主营收入的 52.50%):假设按下游应用领域进行拆分,则分别为汽车电子(27.07亿元,占 2024 年主营收入的 68.61%)、显示(4.31 亿元,占 2024 年主营收入的 10.93%)、储存(3.16 亿元,占 2024 年主营收入的 8.01%)、通信(2.84 亿元,占 2024 年主营收入的 7.20%)消费电子(1.88 亿元,占 2024年主营收入的 4.76%)、其他(0.20 亿元,占 2024 年主营收入的0.49%),目前公司以汽车电子应用领域为主。

基本财务数据:

公司 2022-2024年分别实现营业收入35.14亿元/36.56亿元/41.24亿元,增长率依次为-7.12%/4.04%/12.78%;实现归母净利润1.41亿元/2.66亿元/2.76亿元,增长率依次为-3.69%/88.99%/3.78%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年 1-9月公司预计营业收入为为32亿元至 34 亿元,同比增长 4.89%至 11.45%;预计归母净利润为 2.18 亿元至 2.38 亿元,同比减少 9.49%至 1.19%;预计扣非归母净利润为 1.98 亿元至 2.18 亿元,同比减少 13.86%至 5.16%。

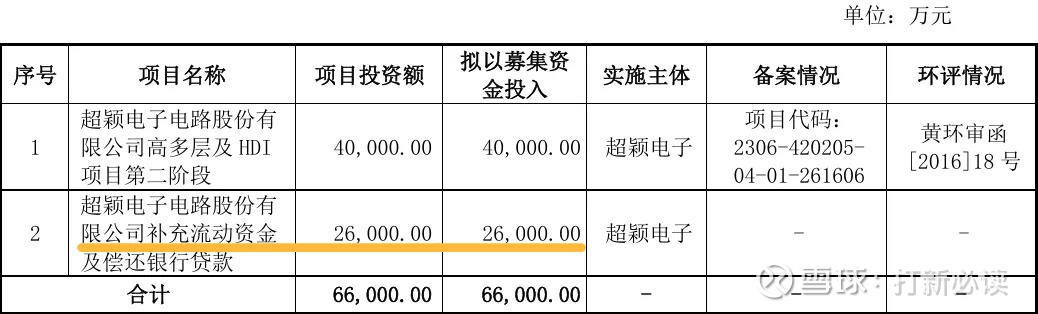

本此拟募资用途:项目总投资资金6.6亿,其中4亿用于超颖电子电路股份有 限公司高多层及HDI 项目第二阶段,2.6亿用于补充流动性和偿还银行贷款,具体项目如下:

行业发展与竞争格局

PCB 行业是全球电子元件细分产业中产值占比最大的产业。2024年,受服务器、通讯市场需求旺盛影响,全球 PCB 产值达到 735.65 亿美元,较 2023 年增长 5.8%。未来,新能源汽车云计算等 PCB 下游应用行业预期将蓬勃发展,并带动PCB 需求的持续增长。根据 Prismark 的预测,未来五年全球 PCB 市场将保持稳定增长,2024年至2028年复合年均增长率为5.5%。

可比公司:公司聚焦印制电路板领域;根据业务的相似性,选取了深南电路、景旺电子、沪电股份、胜宏科技、奥士康、世运电路、依顿电子、以及博敏电子为超颖电子的可比上市公司。

结论:建议申购,后期建议不关注。公司核心产品在汽车电子领域,公司已形成高频毫米波雷达板、新能源汽车电池功率转换系统板等核心产品。这些产品直接应用于自动驾驶、智能座舱、车载娱乐等前沿领域,为知名汽车品牌提供技术支持。在显示领域,公司开发的"超大尺寸液晶显示屏主板"在整个显示面板生产周期中保持极致稳定性,已成为京东方、LG集团等全球面板巨头高端产品的核心组件。在服务器领域,公司正积极布局AI服务器板等高端产品,泰国新工厂已于2024年第四季度实现量产,聚焦于高阶AI服务器板。

但是,本次超颖电子拟募集资金6.6亿元,其中2.6亿元用于补充流动资金及偿还银行贷款,占比达39.4%,这一募资用途备受质疑。

与此同时,公司无实际控制人的股权架构,前十大股东合计持股比例也不过14.70%;这种分散的股权结构,使得定颖投控无法形成稳定的决策核心,进而导致超颖电子同样处于无实际控制人的境地。

另外,持续高企的负债率,2022-2024年,公司资产负债率(合并)分别高达72.14%、68.75%和72.83%,而同期同行业可比公司均值仅为42.76%、42.5%、41.39%。这一数据对比清晰地表明,超颖电子的负债水平远超行业平均水平,处于极高的风险区间。

迷雾重重的关联交易以及长期不足的研发投入,更集中暴露了其在经营管理、财务健康和市场竞争力上的深层问题。2022-2024年,公司研发费用率分别为3.03%、3.34%和3.27%,显著低于同行业可比公司均值4.82%、5.15%和5.06%。根据招股书(注册稿)显示,截至报告期期末,公司拥有99件专利,但仅14件是发明专利(其中13件是2021年及以前获得),其余85.9%都是“门槛低、含金量低”的实用新型专利。

最后值得关注的是公司董事会全台籍!!!!!!!!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。