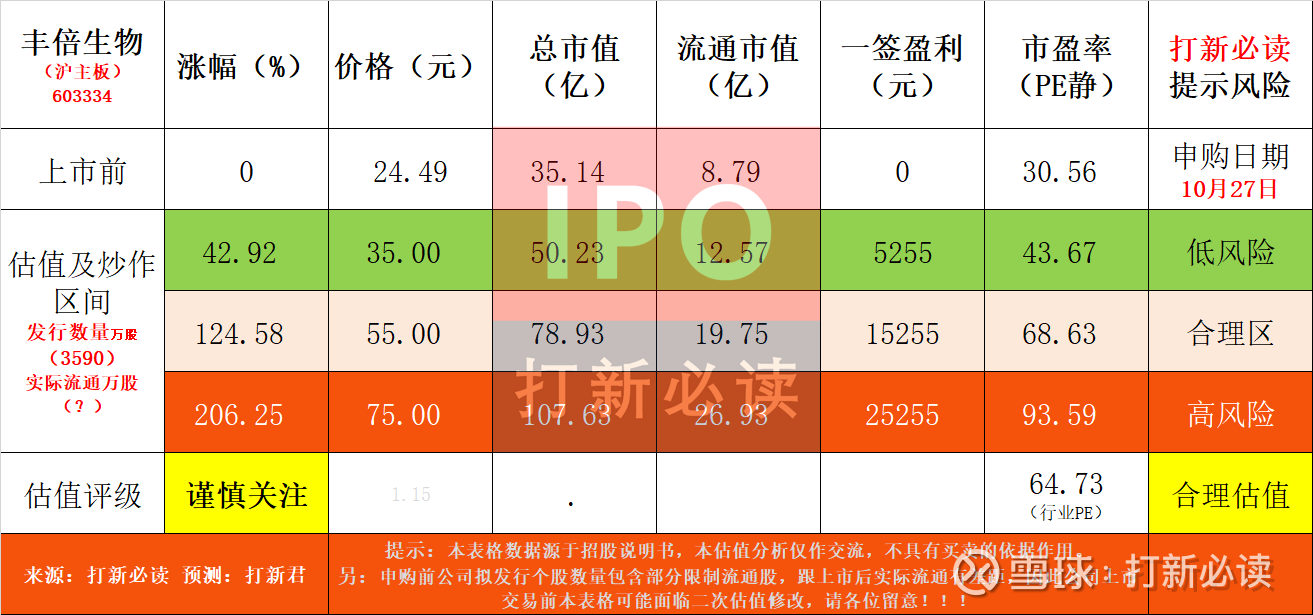

【打新必读】丰倍生物估值分析,废弃油脂资源综合利用(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$丰倍生物(SH603334)$

丰倍生物(603334):公司是一家专注于废弃油脂资源综合利用的高新技术企业。经过多年发展,已构建了从"废弃油脂—生物燃料(生物柴油)—生物基材料"的完整产业链。公司主营业务以废弃油脂资源综合利用为核心,产品涵盖生物基材料和生物燃料两大类,同时依托自身油脂综合利用核心技术为客户提供油脂化学品。通过资源化利用方式,公司将餐厨废油脂等转化为高附加值产品,既解决了环境污染问题,又创造了经济效益,实现了商业价值与社会价值的统一。

截至2025年3月31日,公司已拥有144项专利,其中包括31项国内发明专利和3项国际发明专利。公司的技术优势覆盖了废弃油脂预处理、酯化/酯交换、精馏、复配等全流程环节,为其产品升级和成本控制提供了坚实支撑。

公司与丰乐种业、久易股份、泸天化、四川美丰、芭田股份等农化龙头企业达成长期合作。公司在国内生物柴油配方产品市场占有率约6%-7%,在农化领域形成独特竞争优势。

并且凭借欧盟ISCC等国际认证,成为托克、嘉能可等全球知名大宗商品交易商及壳牌、英国石油、雪佛龙等全球知名终端能源公司的合格供应商。

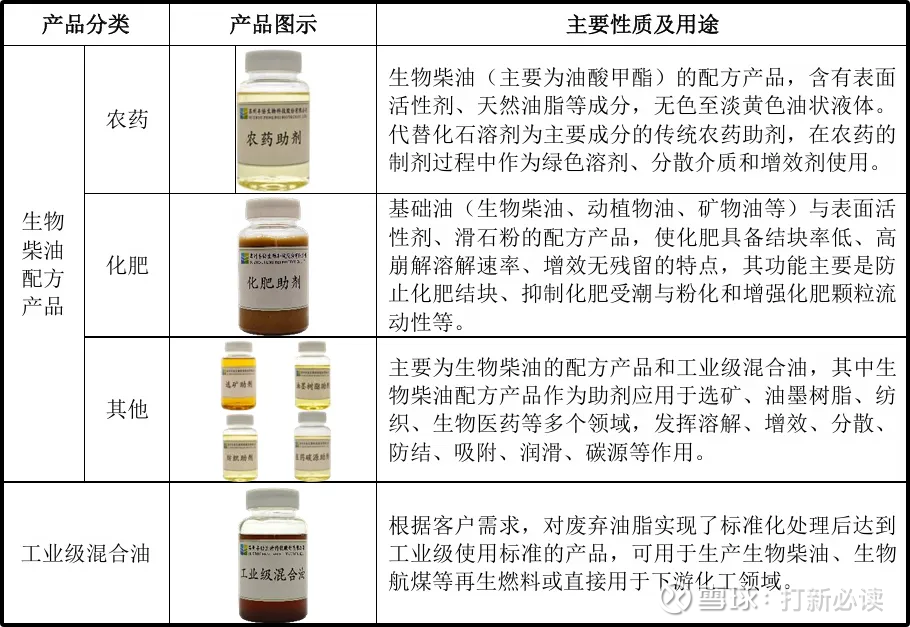

主营业务与产品体系

生物基材料:主要包括农药助剂、化肥助剂等生物柴油配方产品和工业级混合油。这类产品是公司收入的主要来源,2024年占主营业务收入的比例已达62.68%。生物基材料主要应用于国内农化领域,公司与众多农化龙头企业建立了稳定合作关系。

生物燃料:主要为生物柴油,用于替代传统化石能源。近年来,公司生物燃料收入占比有所下降,从2022年的37.33%降至2024年的19.01%。公司的生物燃料产品符合欧盟ISCC等国际认证标准,主要出口至欧洲市场。

油脂化学品:包括DD油、脂肪酸等产品。这部分业务规模相对较小,但通过与上游大型粮油厂商合作,为公司保障了稳定的原材料供应。2024年,油脂化学品业务占主营业务收入的18.32%。

公司投资亮点

1、公司是我国废弃油脂资源综合利用领域的开拓者、推动者,现已形成较为完整的“废弃油脂-生物燃料(生物柴油)-生物基材料”的废弃资源再生产业链,并开拓了生物基材料在农化领域的大规模应用。

2、受益于生物航煤、生物柴油等可再生燃料需求增长,报告期间工业级混合油收入实现较快抬升,助推公司经营稳步向好。

主营业务收入的主要构成

2024年,公司收入按产品类别可分为两大板块,分别为废弃油脂资源综合利用业务(15.89亿元,占 2024 年主营收入的 81.68%)、油脂化学品(3.56 亿元,占 2024 年主营收入的 18.32%)。2022 年至 2024年间,废弃油脂资源综合利用业务始终为公司的核心业务及主要收入来源,其收入占比稳定在 75%以上。

基本财务数据:

公司 2022-2024年分别实现营业收入17.09亿元/17.28亿元/19.48亿元,增长率依次为31.89%/1.12%/12.75%;实现归母净利润1.33亿元/1.30亿元/1.24亿元,增长率依次为30.85%/-2.73%/-4.54%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年 1-9月公司预计营业收入为 21 亿元至 23 亿元,同比增长 51.40%至 65.82%;预计归母净利润为 1.06 亿元至 1.16 亿元,同比增长 22.29%至33.82%;预计扣非归母净利润为1.05亿元至1.15亿元,同比增长33.80%至46.55%。

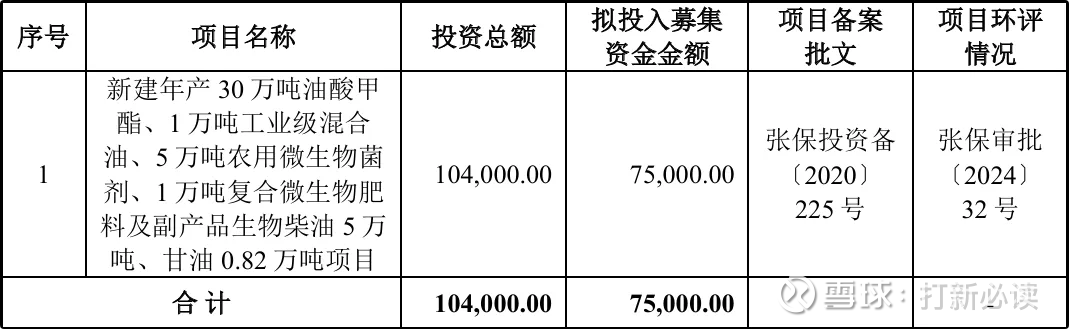

本此拟募资用途:项目总投资资金7.5亿,全部用于新建年产30万吨油酸甲酯、1万吨工业级混合 油、5万吨农用微生物菌 剂、1万吨复合微生物肥料及副产品生物柴油5万 吨、甘油0.82万吨项目,具体项目如下:

行业发展与竞争格局

废弃油脂资源综合利用行业属于"废弃资源综合利用业"大类下的"非金属废料和碎屑加工处理业"子类,是国家鼓励发展的产业。

我国生物柴油行业市场集中度相对较高,前十大(含并列)生物柴油企业产能占比超过50%。截至2024年末,丰倍生物的现有生物柴油产能10.5万吨,产能规模位居我国生物柴油行业第六,市场占有率约为4.68%。

可比公司:公司聚焦废弃资源综合利用领域;根据业务的相似性,选取了卓越新能、嘉澳环保为丰倍生物的可比上市公司。

结论:建议申购,后期建议谨慎关注。丰倍生物作为国内废弃油脂资源综合利用领域的头部企业,凭借全产业链布局、技术研发优势和优质客户资源,在生物柴油及生物基材料市场确立了稳固地位。公司紧抓全球碳减排机遇,积极调整产品结构,布局SAF新兴市场,未来发展前景可观。

尽管公司近年面临单位毛利下滑、增收不增利的挑战,但2025年上半年业绩已呈现改善迹象。结合公司在手订单、产能利用率及行业发展趋势,预计未来几年公司业绩将保持稳健增长。

考虑到公司发行估值较为合理,且所处行业符合国家绿色低碳政策导向,建议投资者积极关注其上市后表现,但也需警惕原材料供应、国际贸易政策变化等相关风险。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。