【打新必读】中国铀业估值分析,天然铀采冶(深主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$中国铀业(SZ001280)$

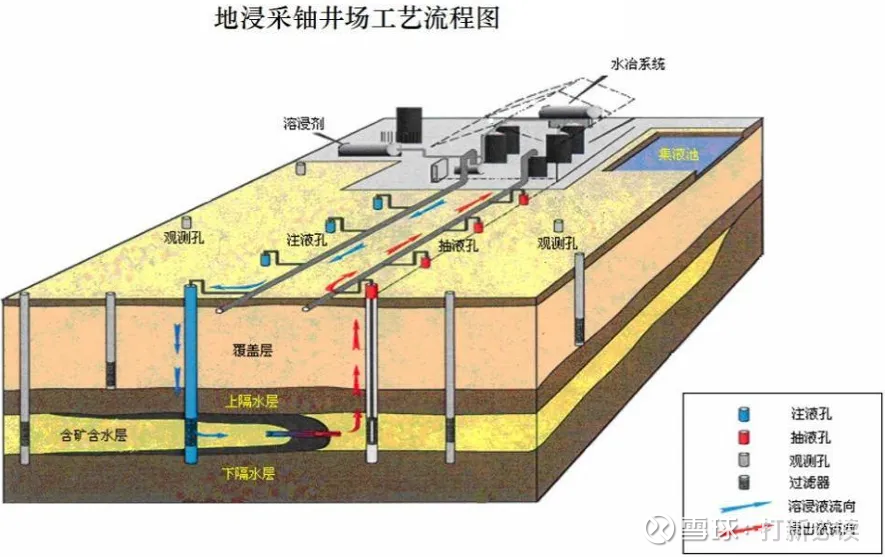

中国铀业(001280):公司是中核集团的重要子企业,专业从事天然铀和放射性共伴生矿产资源综合利用业务,在我国天然铀产业中占据主导地位。公司作为我国天然铀保障供应的"国家队"和"主力军",承担着打造"强核基石、核电粮仓"的历史使命,致力于打造"以铀为本、国际一流"的科技型矿业公司。根据招股书显示,公司是国内唯一开展境内天然铀采冶业务的企业,享有国内天然铀开采生产专营权,这一资质壁垒使公司在国内市场中具有不可替代的地位。

公司主营业务涵盖天然铀资源的采冶、销售及贸易,以及独居石、铀钼、钽铌等放射性共伴生矿产资源综合利用及产品销售。经过多年发展,公司业务范围已覆盖全球,不仅服务母公司中核集团,还通过长期合同与国内其他核电运营商建立了稳固的合作关系。根据WNA(世界核协会)统计,公司连续多年位列全球前十大天然铀生产商,其中下属罗辛铀矿为2022年全球产量第六大铀矿山和第二大露天铀矿山。

中国铀业背靠规模巨大的核电市场,产业发展空间广阔。根据WNA数据,截至2024年12月,我国核电在建反应堆29座,占全球在建反应堆总数64座的45.31%;在建装机容量达到33.17GWe,占全球在建装机68.91GWe的48.13%。我国在建核电反应堆数量及装机规模均远高于全球其他国家,具有全球最大的天然铀产业发展市场基础。公司作为中核集团核电天然铀产品独家供应商及国内少数具有天然铀运营资质的企业之一,可以充分享有我国总量巨大且稳定增长的核电市场红利。

核心竞争力分析

中国铀业作为国内天然铀产业的绝对龙头,其行业地位和增长确定性是吸引投资者的核心亮点。公司不仅在国内市场具有垄断性地位,在全球市场也位列前十大天然铀生产商,具有较强的国际竞争力。公司具备国内铀矿采冶生产业务的独家资质,享有国内天然铀开采生产专营权,这种特许经营权构成了公司核心竞争优势之一。

公司投资亮点

1、公司作为中核集团天然铀采冶板块业务主体,是我国天然铀保障供应的国家队、主力军有望受益于我国核电的加速发展。

2、公司是国内放射性共伴生资源综合利用的领军企业,进一步完善自身产业链布局的同时,亦在助力国家强化战略资源保障。

主营业务收入的主要构成

2024年,公司主营业务收入按业务类别可分为两大板块,分别为天然铀业务(158.98亿元,占 2024年主营收入的93.35%)、放射性共伴生矿产资源业务(11.33亿元,占2024年主营收入的 6.65%)。2022 年至 2024年,天然铀业务始终为公司最主要的收入来源、其收入占比稳定在85%以上;而在天然铀业务中,2023年以来外购天然铀产品销售为主要构成。

基本财务数据:

公司 2022-2024年分别实现营业收入105.35亿元/148.01亿元/172.79亿元,增长率依次为18.30%/40.49%/16.74%;实现归母净利润13.34亿元/12.62亿元/14.58亿元,增长率依次为62.01%/-5.38%/15.58%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025 全年公司预计营业收入为 195 亿元至 200 亿元,同比增长 12.86%至15.75%;预计归母净利润为16.0亿元至 16.5亿元,同比增长 9.70%至13.13%;预计扣非归母净利润为 15.3亿元至 15.8亿元,同比增长 11.90%至 15.55%。

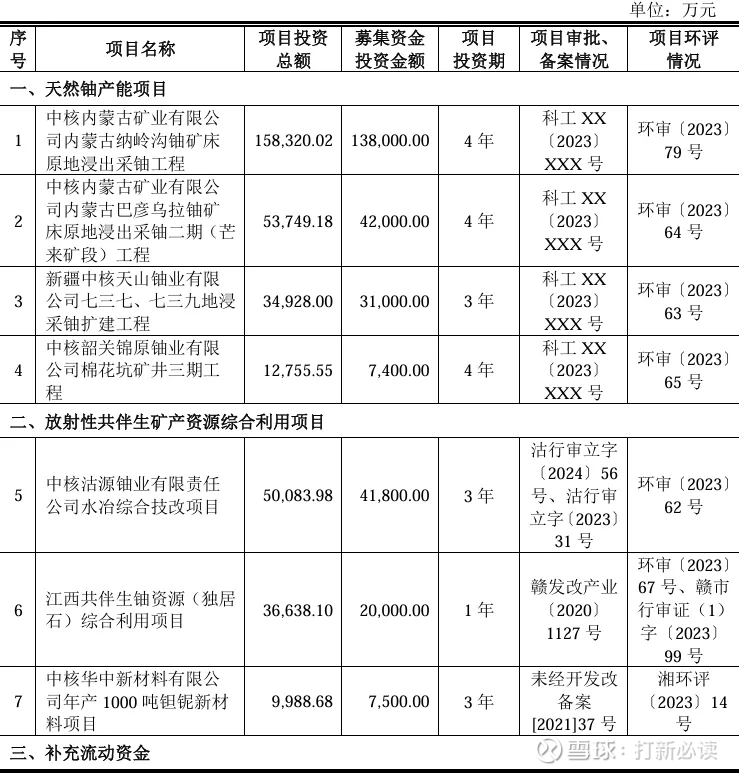

本此拟募资用途:项目总投资资金41.1亿,其中13.8亿用于中核内蒙古矿业有限公 司内蒙古纳岭沟铀矿床 原地浸出采铀工程,4.2亿用于中核内蒙古矿业有限公 司内蒙古巴彦乌拉铀矿 床原地浸出采铀二期(芒 来矿段)工程,3.1亿用于新疆中核天山铀业有限 公司七三七、七三九地浸 采铀扩建工程,0.74亿用于中核韶关锦原铀业有限 公司棉花坑矿井三期工 程,4.18亿用于中核沽源铀业有限责任 公司水冶综合技改项目,2亿用于江西共伴生铀资源(独居 石)综合利用项目,0.75亿用于中核华中新材料有限公 司年产1000吨钽铌新材 料项目,12.33亿用于补充流动资金,具体项目如下:

行业发展与竞争格局

目前核能发电是铀最主要的销售渠道,全球天然铀需求增长的核心驱动力来自核能建设发展。根据WNA数据,2024年全球反应堆天然铀需求量共计 6.75万tU,较 2021年6.25万tU 上升 8.00%;其中美国铀需求量为 1.81 万tU、占全球铀需求总量的 26.86%、球排名第一,中国铀需求量为 1.31 万tU、占全球铀需求总量的 19.45%、全球排名第二,此外法国、俄罗斯、韩国天然铀需求量亦处于较高水平。与此同时,WNA 在其发布的《核燃料报告,2025-2040年全球需求和供应情景》中预测,2040年全球核电装机容量有望达746GWe,全球反应堆铀需求预计将同步增加至 15.05万tU;在低案和高案情景中,2040年全球核电装机有望分别达 552GWe和966GWe,全球反应堆铀需求将分别上升到10.73万tU和20.46万tU,在全球能源清洁转型和核电加速建设发展的推动下,天然铀供需缺口预计长期存在。

可比公司:公司聚焦天然铀和放射性共伴生矿产资源综合利用领域,根据业务的相似性,选取了中广核矿业、洛阳钼业、北方稀土为中国铀业的可比上市公司。

结论:建议申购,后期建议一般关注。中国铀业作为国内天然铀产业的绝对龙头,具备国内铀矿采冶生产业务的独家资质,享有国内天然铀开采生产专营权。这是上市公司里极为罕见的出现。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。