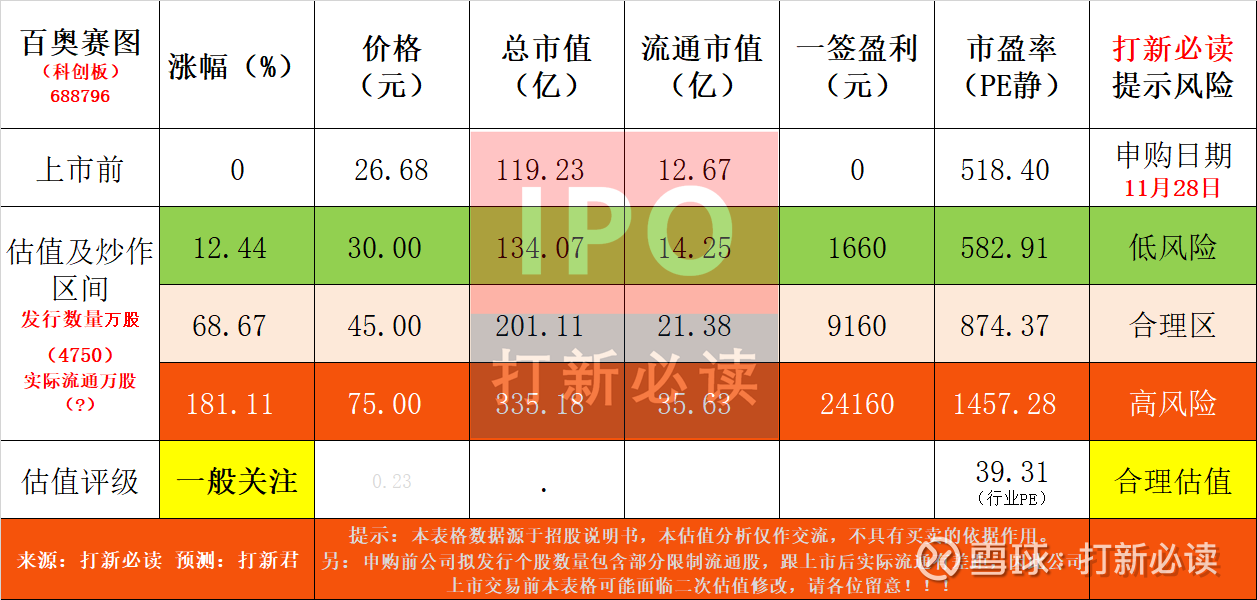

【打新必读】百奥赛图估值分析,临床前 CRO(科创板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$百奥赛图(SH688796)$

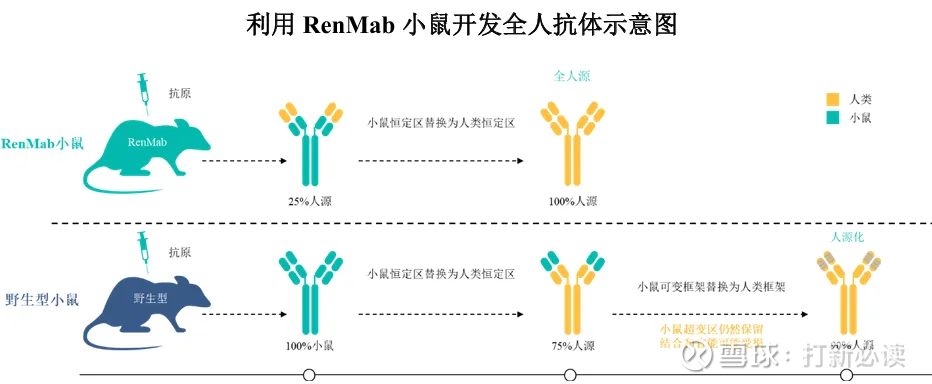

百奥赛图(688796):公司是一家临床前 CRO 以及生物技术企业;基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务,并利用其自主开发的RenMice 全人抗体小鼠平台(包括 RenMab、RenLite、RenNano、RenTCR 以及RenTCR-mimic 多个系列)针对人体内近千个潜在药物靶点进行规模化药物发现与开发(以下简称“千鼠万抗”),并将有潜力的抗体分子对外转让、授权或合作开发。

截至 2025 年6月末,公司累计为客户完成各类定制化基因编辑项目约5,300项,并自主开发出 RenMice 小鼠平台以及各类基因编辑动物及细胞系模型超过4,300种,成功将业务领域拓展至创新模式动物对外销售、临床前药理药效评价服务以及抗体药物合作开发;与MerckKGaA(德国默克)、(GileadSciences(吉利德科学)、Johnson&Johnson(强生公司)IDEAYABiosciences,NeurocrineBiosciences、百济神州、Xencor,ADCTherapeutics、MyricxBio.ABLBio、翰森制药、正大天晴、华润生物、信达生物、荣昌生物、上海生物制品研究所等数十家海内外知名生物科技或医药研发企业就“千鼠万抗”发现的药物分子授权/转让或 RenMice 平台授权达成合作。

公司投资亮点

1、公司是国内进入基因编辑领域的首批企业之一,依托在靶点人源化小鼠等领域的技术领先优势,成为国内模式动物领域巨头之一。据弗若斯特沙利文数据,报告期内公司已与全球前十大药企(以 2024年度收入计算)中的9家在药理药效板块建立合作关系。

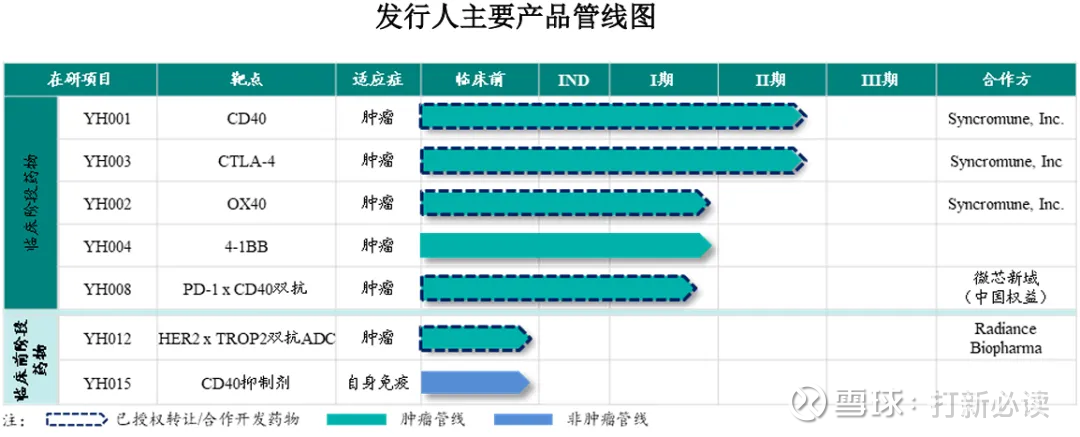

2、公司将基因编辑优势转化为抗体发现平台优势,成为国内首家自主开发的全人抗体/TCR小鼠平台的生物技术企业,积极开展“千鼠万抗”合作开发及自有管线研发。截至2025年6月末,公司已合计签署61个项目与德国默克、吉利德科学、强生公司、百济神州、正大天晴、华润生物、信达生物、荣昌生物等数十家海内外知名生物科技或医药研发企业达成合作。与此同时,公司亦通过内部临床药物研发平台(全资子公司祐和医药)将部分候选药物推进至IND或临床研究阶段;自建立药物研发团队以来,公司已有 10 个药物分子与其它药企达成合作开发,其中6个已处于临床试验阶段,4个处于临床前研究阶段。

主营业务收入的主要构成

2025H1,公司主营业务收入按业务类别可分为四大板块,分别为临床前药理药效评价(1.55亿元,占2025H1主营收入的24.97%)、模式动物销售(2.74亿元,占2025H1主营收入的44.20%)、抗体开发业务(1.63亿元,占 2025H1 主营收入的 26.23%)、基因编辑业务(0.29亿元,占 2025H1主营收入的 4.61%)。报告期间,公司模式动物销售的收入占比持续拾升、由 2022 年的 31.75%增长至 2025H1 的 44.20%。

基本财务数据:

公司 2022-2024年分别实现营业收入5.34亿元/7.17亿元/9.80亿元,增长率依次为50.58%/34.28%/36.76%;实现归母净利润-6.02亿元/-3.83亿元/0.335亿元,增长率依次为-10.33%/36.38%/108.76%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025 全年公司预计营业收入为13.51 亿元,同比增长 37.75%;预计归母净利润为 1.35 亿元,同比增长 303.57%;预计扣非归母净利润为0.80 亿元,同比增长 249.50%。

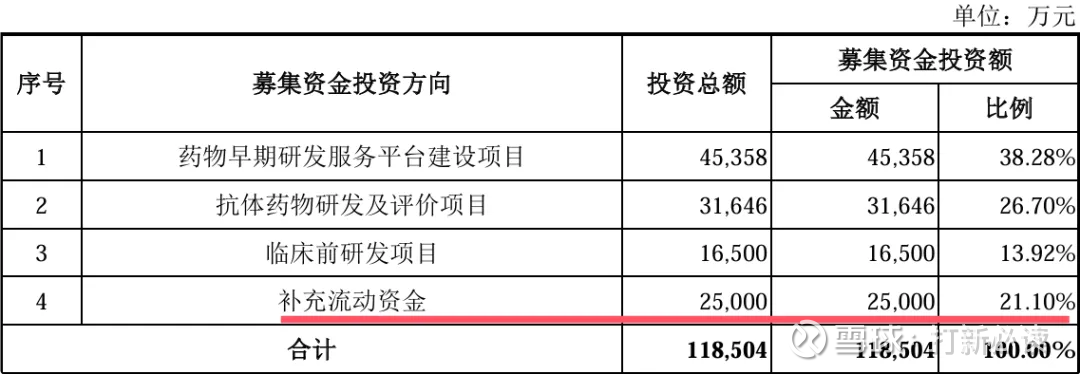

本此拟募资用途:项目总投资资金11.85亿,其中4.54亿用药物早期研发服务平台建设项目,3.16亿用于抗体药物研发及评价项目,1.65亿用于临床前研发项目,2.5亿用于补充流动资金,具体项目如下:

行业发展与竞争格局

随着生物医药产业的蓬勃发展,临床前CRO服务市场快速增长。根据研究报告,国内临床前CRO服务市场预计到2030年市场规模将达899.3亿元,其中临床前药理药效评价行业市场规模预计2031年将达77.1亿元。作为连接基础研究与临床应用的关键桥梁,模式动物在这一市场中显示出不可或缺的重要性。

中国抗体药物市场总规模预计2031年可达4,485亿元,2024-2031年复合增速19.2%。然而,截至目前,人体内有上千个潜在的药物靶点,而仅有针对70余个靶点的200余种单抗药物获得中国NMPA、美国FDA及欧盟EMA批准上市。这意味着抗体药物开发仍处于早期阶段,未来还有巨大的发展空间。

可比公司:公司从事基于小鼠模型的药物发现及临床前 CRO 服务以及抗体药物研发业务;根据业务的相似性,选取了药康生物、南模生物、昭衍新药、君实生物、荣昌生物为百奥赛图的可比上市公司。

结论:建议申购,后期建议一般关注。百奥赛图作为国内领先的临床前CRO及生命技术企业,拥有强大的技术平台和独特的业务模式。公司以基因编辑技术为基础,通过"千鼠万抗"计划规模化开发抗体药物,形成了从技术服到药物价值变现的完整价值链。随着公司盈利能力改善和现金流转正,已经步入良性发展轨道。

本次科创板IPO将为公司提供进一步发展所需的资金,助力公司扩大产能、加强研发和推进药物管线。基于公司在技术、模式和发展前景方面的优势,以及与同业公司相比的估值水平,公司具备较好的长期投资价值。投资者可关注公司上市后的表现,但也需注意药物研发相关风险及行业竞争加剧等风险因素。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。