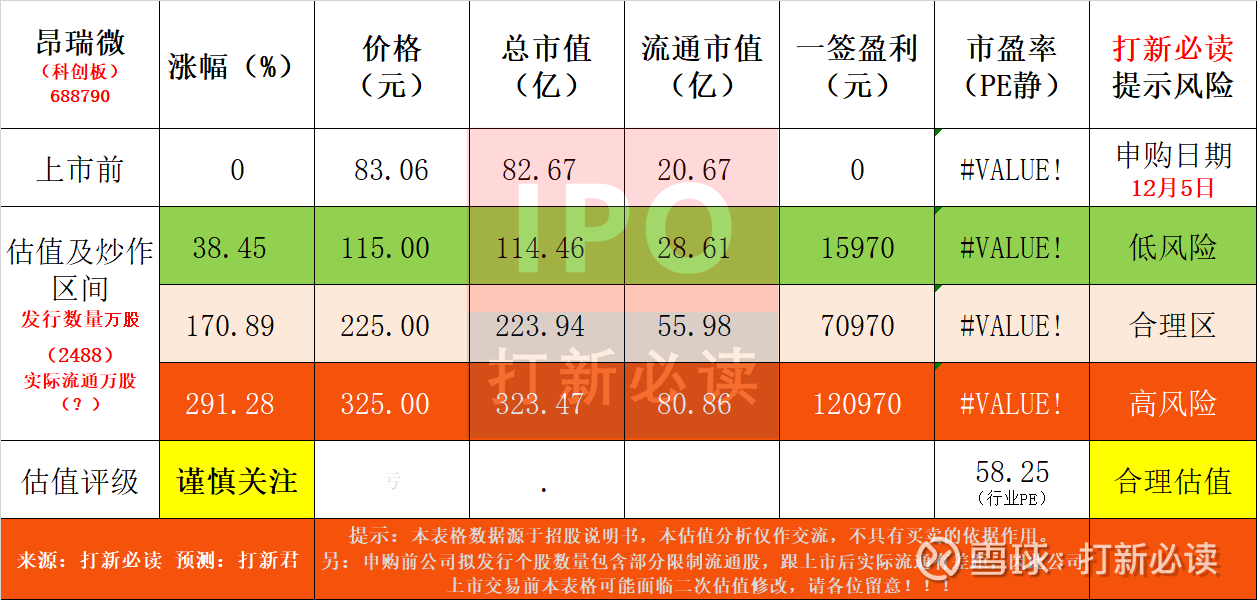

【打新必读】昂瑞微估值分析,射频前端芯片设计(科创板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$昂瑞微(SH688790)$

昂瑞微(688790):公司公司是一家专注于射频、模拟领域的集成电路设计企业,主要从事射频前端芯片、射频 SoC芯片及其他模拟芯片的研发、设计与销售。

报告期内,公司核心产品线主要包括面向智能移动终端的5G14G13G12G 全系列射频前端芯片产品(包括射频前端模组及功率放大器、开关、LNA 等)以及面向物联网的射频 SoC 芯片产品(包括低功耗蓝牙类及 2.4GHz私有协议类无线通信芯片)。截至目前,公司已成为多家本土供应商的首批射频类产品验证客户。在晶圆代工领域,公司与供应商A、供应商F、立昂微等供应商共同进行国产工艺平台开发验证;在封装测试领域,公司联合长电科技、甬矽电子、华天科技、伟测科技、安测科技等供应商导入倒装封装、复杂模组封装工艺等,并积极牵引供应商验证国产耗材,为射频领域供应链全链条国产化做出贡献。

射频前端芯片作为承载通信能力的核心元器件、是支撑数字产业发展的关键,但受制于设计及制造的技术门槛较高,现阶段市场份额主要被海外厂商占据;我国射频前端厂商的国内市占率合计约 20%、在 5G 高集成度模组等高端市场的占有率甚至不足 10%,国产替代空间广阔。

核心竞争力分析

产品技术突破:打破国际垄断 在技术壁垒最高的射频前端高端模组领域,公司实现了国产化的重要突破:

5G L-PAMiD模组:这是5G手机射频前端的核心高端器件,长期被国际巨头垄断。昂瑞微于2023年率先实现对主流手机品牌旗舰机型的大规模量产出货,成为少数打破国际垄断的国产厂商之一。其下一代Phase 8L L-PAMiD模组预计将于2025年下半年量产。

5G L-DiFEM模组:作为接收端的高端模组,公司于2024年下半年起实现主流品牌量产出货,2025年上半年在国产厂商中市场份额排名第二。

公司投资亮点

1、公司是国产射频前端芯片的头部厂商,获小米与华为注资支持,有望受益于该领域国户替代的持续推进。截至目前,公司射频前端芯片产品客户已覆盖荣耀、三星、vivo、小米、OPPO、联想、传音、realme 等知名智能终端厂商,其中华为和小米还分别通过哈勃投资、小米基金持有公司股份,充分彰显对双方合作及公司长期发展的信心;2024 年,公司以21.01 亿元的收入规模在以发射端产品为主的国产射频前端厂商中排名前三。

2、在短距离无线传输领域,公司借助在射频前端芯片领域的技术积累,成为国产射频 SoC芯片的代表性厂商。

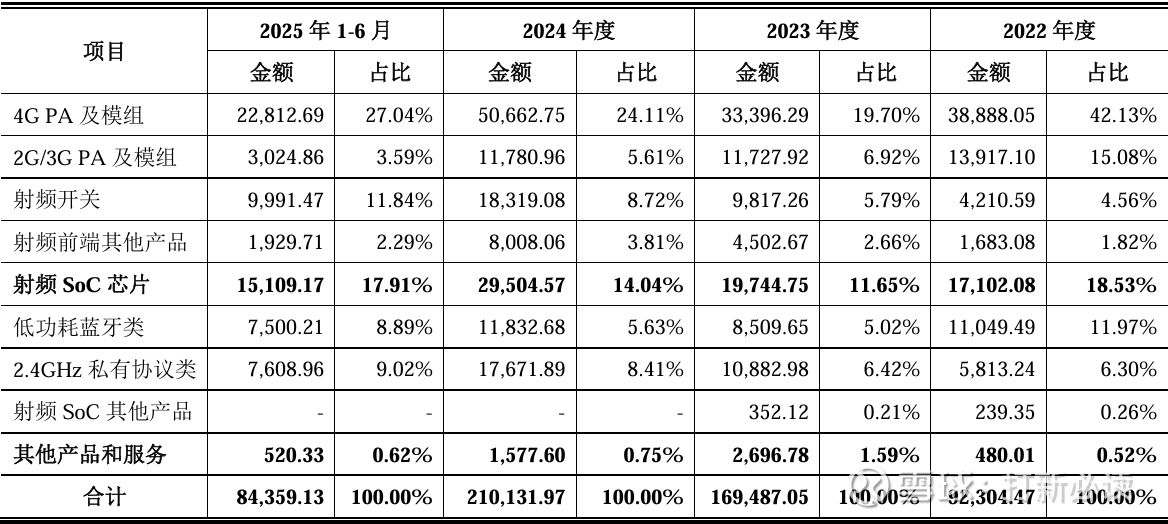

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为三大板块,分别为射频前端芯片(6.87 亿元,占 2025H1 主营收入的 81.47%)、射频 SoC 芯片(1.51 亿元,占 2025H1 主营收入的 17.91%)、其他产品和服务(0.05 亿元,占 2025H1 主营收入的 0.62%)。2022 年至 2025H1 期间,射频前端芯片产品始终为公司的主要收入来源,其收入占比稳定在80%以上;整体来看,公司产品结构暂未发生较大变动。

基本财务数据:

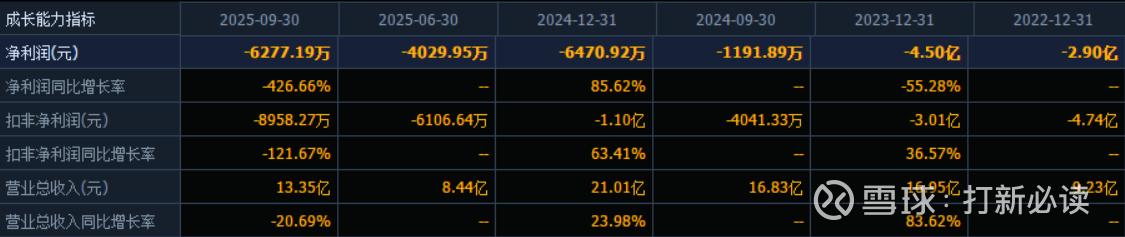

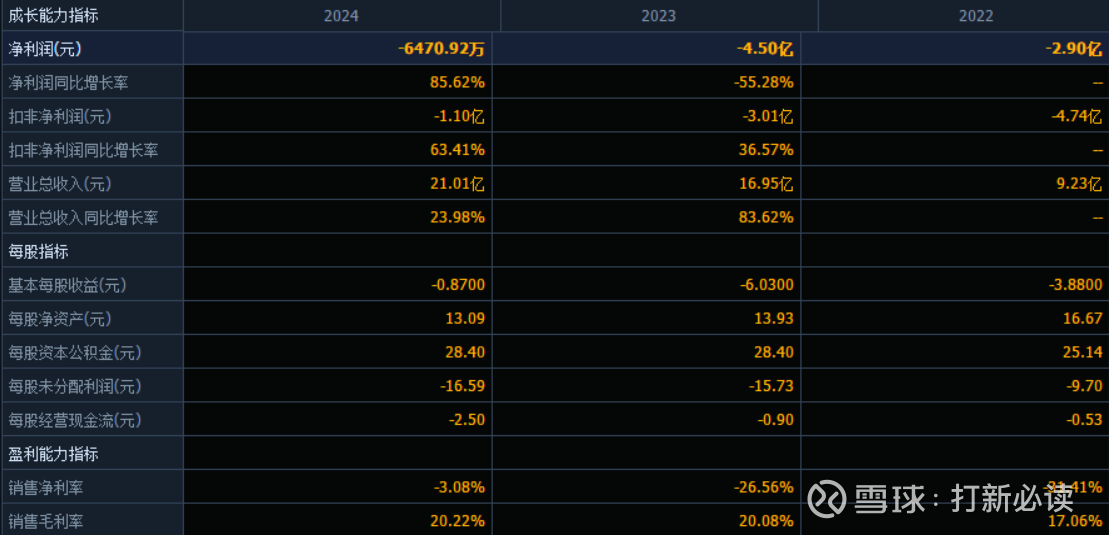

公司 2022-2024年分别实现营业收入9.23亿元/16.95亿元/21.01亿元,增长率依次为-%/83.62%/23.98%;实现归母净利润-2.9亿元/-4.5亿元/-0.65亿元,增长率依次为-%/-55.28%/85.62%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025 全年公司预计营业收入为 19.05亿元至 22.75 亿元,较上年同比变动-9.32%至8.26%;预计归母净利润为-1.13 亿元至-0.42 亿元,较上年同比变动-74.41%至 35.54%;预计扣非归母净利润为-1.38 亿元至-0.67 亿元,较上年同比变动-25.30%至 39.37%。

本此拟募资用途:项目总投资资金20.67亿,其中10.96亿用于5G 射频前端芯片及模组研发和产业化升级项目 ,4.08亿用于射频 SoC 研发及产业化升级项目,5.63亿用于总部基地及研发中心建设项目,具体项目如下:

行业发展与竞争格局

根据Yole数据,全球射频前端市场规模由 2020 年的 192 亿美元增至 2024 年的 255 亿美元、年均复合增长率达 7.3%;未来伴随着全球 5G 网络的进一步推进和普及,射频前端模组化趋势不断凸显,单机射频前端价值量进一步提升,预计 2030年全球射频前端市场规模有望达 308 亿美元,2024 年至 2030 年复合增长率约为 3.2%。

从供给端来看,目前,全球射频前端市场中,美国、日本等国际头部厂商占据该市场的绝大部分份额,国内射频前端厂商市场占有率仍处低位,尤其在5G 高集成度模组关键技术领域短板问题突出。

可比公司:公司从事射频、模拟领域的集成电路设计业务;根据业务的相似性,选取了唯捷创芯、慧智微、泰凌微为昂瑞微的可比上市公司。

结论:建议申购,后期建议谨慎关注。集成电路设计行业技术迭代快、市场竞争激烈,公司亦面临持续亏损、客户集中、存货跌价等多重风险。投资者在做出决策前,应仔细阅读公司招股说明书及相关公告,并充分考虑自身的风险承受能力。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。