【打新必读】沐曦股份估值分析,通用GPU(科创板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$沐曦股份(SH688802)$

沐曦股份(688802):公司是国内高性能通用GPU(图形处理器)领域的领军企业之一。公司成立于2020年9月,致力于自主研发全栈高性能GPU芯片及计算平台,其产品主要应用于人工智能(AI)训练和推理、通用计算及图形渲染三大核心领域。

公司的战略定位是为国家人工智能公共算力平台、运营商智算平台、商业化智算中心等提供国产化的基础算力底座,并积极推动AI技术在金融、交通、能源、医疗、教科研及大文娱等“6+X”个垂直行业及多样化场景中落地。公司创始人陈维良曾长期担任AMD全球GPU设计总负责人,核心团队具备国际大厂顶尖的技术背景和全流程量产经验,为公司的技术研发奠定了坚实基础。

核心产品线

沐曦股份已构建起覆盖三大应用场景的完整GPU产品矩阵,并配套自主研发的软件栈,形成了“软硬一体”的解决方案。

训推一体系列产品:曦云C系列,AI大模型训练、科学计算场景。是公平是核心收入来源。C500系列已量产并贡献主要营收;C600系列已成功回片;C700系列核心设计基本完成,对标国际主流产品。

智算推理系列产品:曦思N系列,大语言模型推理场景。 首款产品N100系列已于2023年量产。公司计划募资研发新一代推理芯片Nx,以强化在该市场的布局。

图形渲染系列产品:曦彩G系列,图形渲染场景。正在研发中,已完成GPU IP设计和验证,标志着公司即将实现全功能GPU的完整布局。

软件生态:公司自主研发了MXMACA软件栈,实现了对国际主流CUDA生态的高度兼容,支持超过6000个CUDA应用和超过2200个高性能算子,能有效降低用户的迁移成本和使用门槛。

核心竞争力分析

1:领先的技术与量产能力:公司是国内极少数具备高性能GPU完全自主研发及量产能力的厂商。其曦云C系列产品具备国内领先的计算能力,并已实现千卡集群的大规模商业化应用,部署于十余个智算集群,正在向万卡集群推进,这在国产GPU厂商中较为稀缺。

2:完整的产品梯队与生态兼容性:公司产品线覆盖训练、推理、渲染,梯队清晰,迭代路径明确。同时,其软件栈对CUDA的高兼容性,为抢占国产替代市场提供了关键的“生态平滑迁移”优势。

3:强大的产业生态与客户基础:公司构建了“1+6+X”的商业生态体系。截至2025年第一季度末,公司GPU累计销量已超过2.5万颗,进入新华三、超讯通信等头部企业供应链,并在手订单金额达14.30亿元,销售态势良好。

公司投资亮点

1、受益于 AMD 基因加持,公司成为国内高性能通用 GPU 产品的领军企业之一,有望充分受益于国产替代的持续推进。截至 2025 年6月末,公司 GPU 产品累计销量超过 2.5万颗,在多个国家人工智能公共算力平台、运营商智算平台和商业化智算中心实现规模化应用,深度赋能教科研、金融、交通、能源、医疗健康、大文娱等行业。根据 Bernstein Research 以销售金额口径测算的数据及公司结合IDC 数据以算力规模口径测算的结果,2024 年公司在国内 A 芯片市场中的份额约为 1%;考虑到现阶段 GPU 市场整体呈海外寡头垄断格局,公司未来或充分受益于国产替代的持续推进。

2、公司持续丰富产品矩阵,在选代现有产品的同时,亦积极拓宽产品应用场景;其中新一代训推一体芯片曦云 C600 预计于 2025 年底进入风险量产。

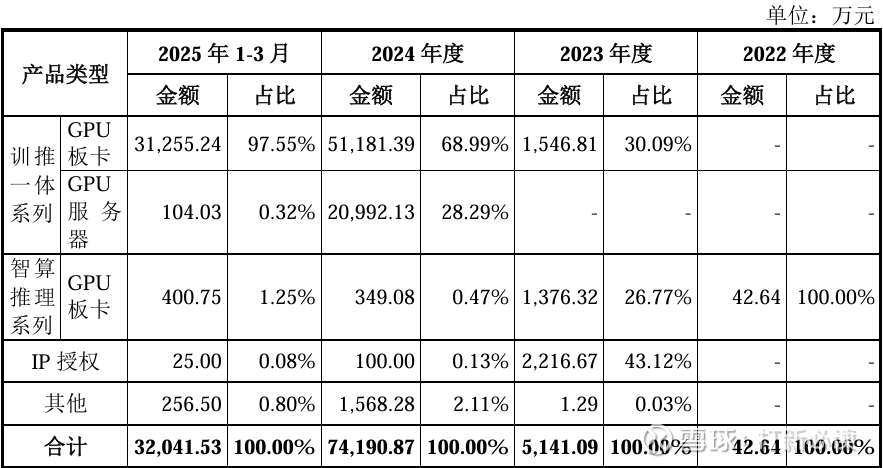

主营业务收入的主要构成

2024 年,公司主营业务收入按产品类别可分为四大板块,分别为训推一体系列GPU 板卡(5.12 亿元,占 2024 年主营收入的 68.99%)、训推一体系列 GPU 服务器(2.10 亿元,占 2024年主营收入的 28.29%)、智算推理系列(0.03 亿元,占 2024 年主营收入的 0.47%)、IP 授权(0.01亿元,占 2024 年主营收入的 0.13%)、其他(0.16 亿元,占 2024 年主营收入的 2.11%)。2024年,公司训推一体系列 GPU 板卡产品已成为其主要收入来源、收入占比接近 70%。

基本财务数据:

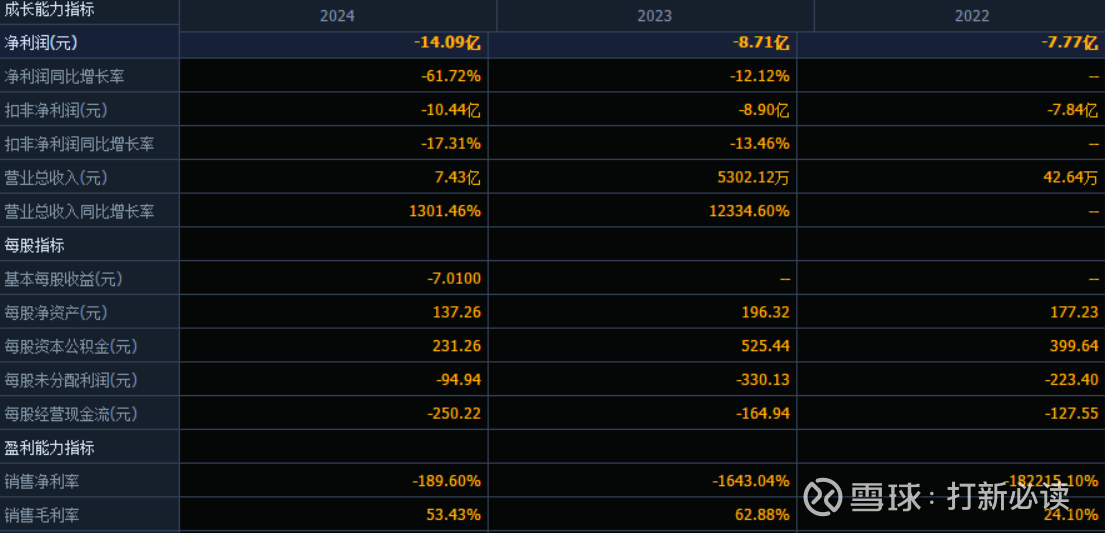

公司 2022-2024年分别实现营业收入42.64万元/0.53亿元/7.43亿元,增长率依次为-%/12334%/1301%;实现归母净利润-7.77亿元/-8.71亿元/-14.09亿元,增长率依次为-%/-12.12%/-61.72%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025 全年公司预计营业收入为 15.00 亿元至 19.80 亿元,较上年同比增长 101.86%至 166.46%;预计归母净利润为-7.63 亿元至-5.27 亿元,亏损幅度较上年同比收窄 45.84%至 62.59%;预计扣非归母净利润为-8.24 亿元至-5.88 亿元,亏损幅度较上年同比收窄 21.06%至 43.67%。

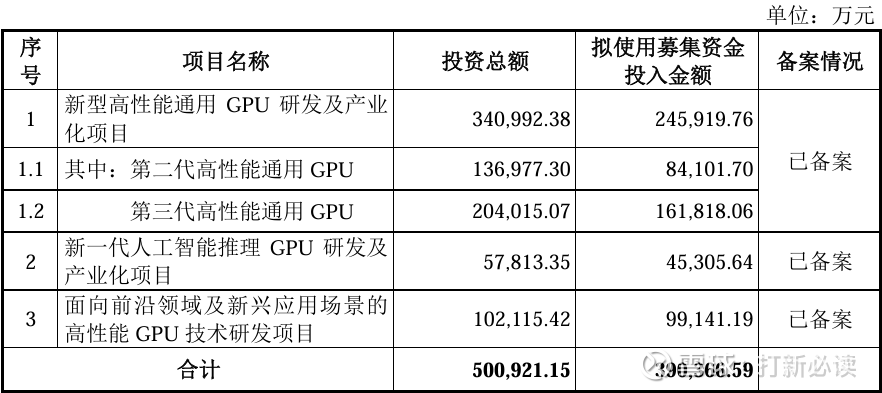

本此拟募资用途:项目总投资资金39亿,其中24.59亿用于新型高性能通用 GPU 研发及产业化项目,(其中:8.41亿用于第二代高性能通用 GPU,16.18亿用于第三代高性能通用 GPU ),4.53亿用于新一代人工智能推理 GPU 研发及产业化项目,9.91亿用于面向前沿领域及新兴应用场景的高性能 GPU 技术研发项目,具体项目如下:

行业发展与竞争格局

近年来,大型的爆发引燃了GPU 市场巨变,智算中心资本投入急剧增长,GPU 在计算领域的应用快速超越其在图形渲染领域的应用,带动 GPU整体市场规模高速增长。根据 Verified Market Research 的数据,2024年全球 GPU 市场规模为 773.9亿美元,2030 年有望增至4,724.5亿美元,期间年复合增长率达 35.19%、呈现较强增长态势。

根据中商产业研究院数据,2024 年中国 GPU 市场规模约为 1,073 亿元,同比增长 32.96%。然而,我国 GPU 产业相较海外发达国家仍存在一定差距;未来或伴随国家政策大力扶持、国内人工智能产业链各重要环节技术的不断成熟,GPU 国产替代进程有望加速。

可比公司:公司从事全栈 GPU 产品领域;根据产品的相似性,选取了寒武纪、海光信息、龙芯中科、景嘉微、摩尔线程为沐曦股份的可比上市公司。

结论:建议申购,后期建议关注。短时间两家GPU公司上市,均属于2025年重磅公司。沐曦股份与摩尔线程均为国产GPU领域的头部企业,两者在产品定位、技术路线及市场策略上有显著差异。综合来看,摩尔线程在技术生态适配广度及商业化增速上更具优势,而沐曦在供应链稳定性与产品垂直深度上表现突出。沐曦股份与摩尔线程的核心差异如下:

1:技术路线

摩尔线程:采用全功能GPU架构(MUSA),兼容CUDA生态,覆盖AI计算、图形渲染、科学计算及视频编解码等多场景。代表产品包括消费级显卡MTT S80及智算加速卡MTT S4000。

沐曦股份:聚焦高性能通用GPU,主攻AI训练与推理市场,自研架构(MUSA)强调底层技术自主可控,产品如曦云C500系列支持千卡级集群训练。

2:市场策略:

摩尔线程:采取“轻架构、重生态”策略,快速渗透消费电子、智慧城市等领域,MTT S80显卡占据国内70%消费级市场。

沐曦股份:高度依赖单一产品(曦云C500系列占营收98%),主要应用于国家级算力平台及智算中心,前五大客户贡献71%收入。56

3:商业化能力: 2025上半年营收,摩尔线程7.02亿元(增速238%),沐曦股份12.36亿元(增速超13倍)。毛利率,摩尔线程从26%提升至71%,沐曦从64%降至53%。

4:研发与供应链 摩尔线程累计38.1亿元(研发4代架构),沐曦累计24亿元(研发2颗芯片)。

5:供应链风险 摩尔线程因被美国列入实体清单;需技术规避,沐曦未受制裁且与三家代工厂合作。

作为两家百元GPU大股票,沐曦股份中签首日预计获利,将严重受到摩尔线程明天上市收益的影响,肯定不会太低!!!因此紧盯跟着明天摩尔上市吧,没中签的也得看看,万一有低价捡漏呢?

中一签预期获利30万,丰厚啊!!!!

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。