【打新必读】优迅股份估值分析,光通信前端收发电芯片(科创板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$优迅股份(SH688807)$

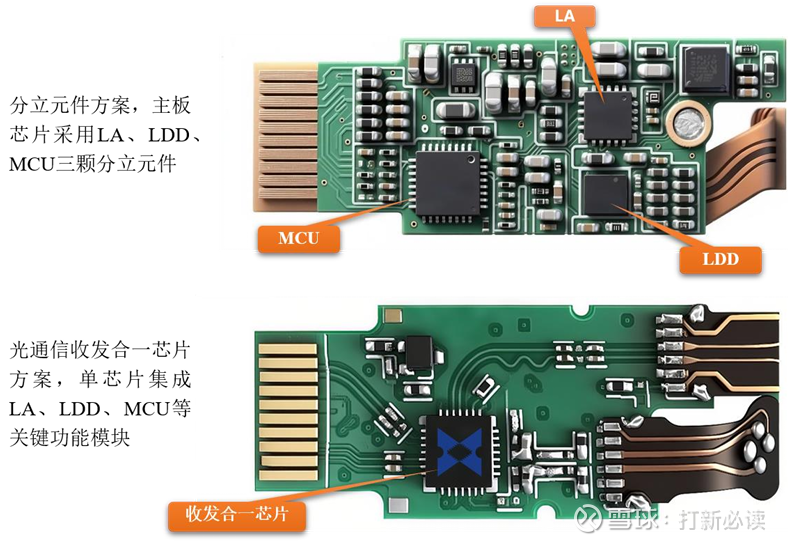

优迅股份(688807):公司是一家专注于光通信前端收发电芯片研发、设计与销售的集成电路设计企业。公司成立于2003年,是国内光通信领域的 “国家级制造业单项冠军企业” 。作为典型的Fabless(无晶圆厂)模式芯片设计公司,优迅股份负责芯片的研发和设计,而晶圆制造、封装和测试等生产环节则委托外部厂商完成。

公司产品是光通信系统的核心元器件,广泛应用于光收发组件、光模块和光终端中。其下游应用场景全面覆盖了现代信息通信网络的关键领域,包括光纤宽带接入网、4G/5G/5G-A无线通信基站、数据中心内部互联、以及城域网和骨干网传输等。凭借多年的技术积累,优迅股份已成为我国少数能够提供全应用场景、全系列光通信电芯片解决方案的企业之一。

核心竞争力分析

市场地位领先,国产替代先锋:根据行业咨询机构ICC的数据,2024年度,公司在10Gbps及以下速率光通信电芯片细分领域的市场占有率位居中国第一、全球第二。产品性能已达到国际先进水平,成功实现对国际头部公司同类产品的替代,并打入全球众多知名客户的供应链体系。

全场景产品覆盖与客户优势:公司产品线完整,能够满足从接入网到数据中心,从低速到高速的多样化需求,为客户提供一站式解决方案。这使其与国内主流运营商、系统设备商及头部光模块厂商建立了稳定的合作关系,2025年上半年对前五大客户的销售额占比为65.53%。

公司投资亮点

1、公司是全球光通信电芯片领域的主要供应商之一,在 10Gbps 及以下速率市场占据龙头地位、而 25G 速率以上产品已进入快速放量阶段。据问询函回复披露,2025年1-8月公司25Gbps及以上速率产品合计销售额329.91万元,预计2025下半年将增至1,000万元、2026年将增至7000万元,逐步取代Macom等国际厂商的市场份额。

2、公司持续围绕高速光通信领域进行产品选代,目前已取得实质性突破。

主营业务收入的主要构成

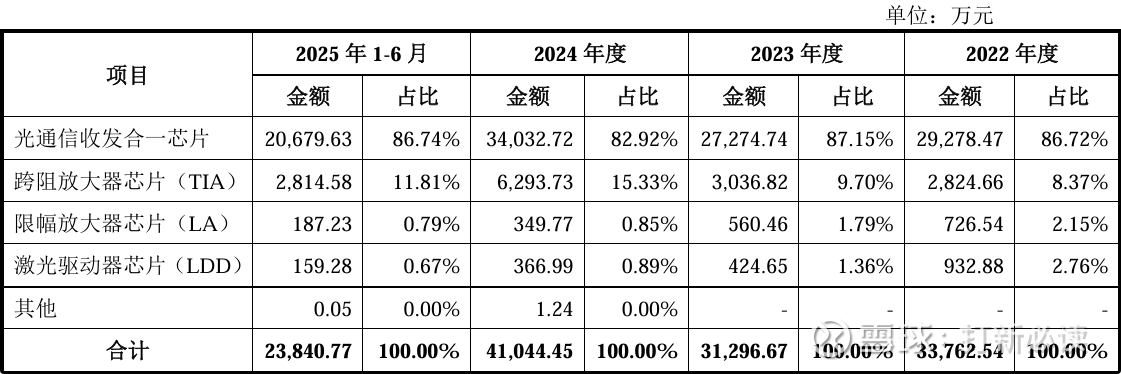

2025H1,公司主营业务收入按产品类别可分为五大板块,分别为光通信收发合一芯片(2.07亿元,占2025H1主营收入的86.74%)、跨阻放大器芯片TIA(0.28 亿元,占2025H1主营收入的 11.81%)、限幅放大器芯片 LA(187.23 万元,占 2025H1 主营收入的 0.79%)、激光驱动器芯片 LDD(159.28 万元,占2025H1主营收入的0.67%)、其他产品(0.05万元);2022年至2025H1间,光通信收发合一芯片始终为公司的主要收入来源,其收入占比稳定在80%以上。

基本财务数据:

公司 2022-2024年分别实现营业收入3.39亿元/3.13亿元/4.11亿元,增长率依次为-%/-7.65%/31.11%;实现归母净利润0.81亿元/0.72亿元/0.78亿元,增长率依次为-%/-11.44%/8.02%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,预计公司2025年实现营业收入为4.75 亿元至4.95 亿元,较上年增长 15.70%至 20.57%;预计归母净利润为0.92亿元至0.98 亿元,较上年增长 18.15%至 25.86%;预计扣非归母净利润为0.80亿元至0.86 亿元,较上年增长 16.67%至25.42%。

本此拟募资用途:项目总投资资金8.09亿,其中10.96亿用于下一代接入网及高 速数据中心电芯片 开发及产业化项目 ,1.69亿用于车载电芯片研发及 产业化项目,1.72亿用于800G 及以上光通 信电芯片与硅光组 件研发项目,具体项目如下:

行业发展与竞争格局

光通信芯片是半导体产业的重要分支,其需求直接由全球数据流量的增长驱动。当前,人工智能(AI)与机器学习(ML)的爆发式发展,正推动超大型数据中心内部及之间的数据交换速率不断攀升,400G、800G乃至1.6T的高速光模块需求迫切,这为上游的高速电芯片带来了明确的市场增量。同时,5G-A/6G、F5G/5.5G(固定网络)的演进,以及智能驾驶对激光雷达的需求,都在持续拓宽光通信芯片的应用场景。长城证券的研究指出,“存力和算力是AI时代的双生引擎” ,半导体行业正处于新一轮景气周期。

竞争格局与市场地位:全球光通信芯片市场长期由美国、日本等国的企业主导。优迅股份凭借在10G及以下速率的接入网和无线前传等市场的深厚积累,实现了国产替代的突破,占据了国内市场份额第一的位置。然而,在更高速率的数据中心、长途传输等领域,公司与国际顶尖厂商(如博通、迈凌等)仍存在技术代差。在国内市场,公司也面临来自其他本土设计公司的竞争。

可比公司:公司专注于光通信前端收发电芯片领域;根据业务的相似性,选取了盛科通信、裕太微、源杰科技、仕佳光子为优迅股份的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司尽管报告期内营收增长,但净利润下滑、存货跌价计提比例偏低,且主要产品单价持续下降导致毛利率走低。研发投入不足同行均值,高毛利率能否持续存疑。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。