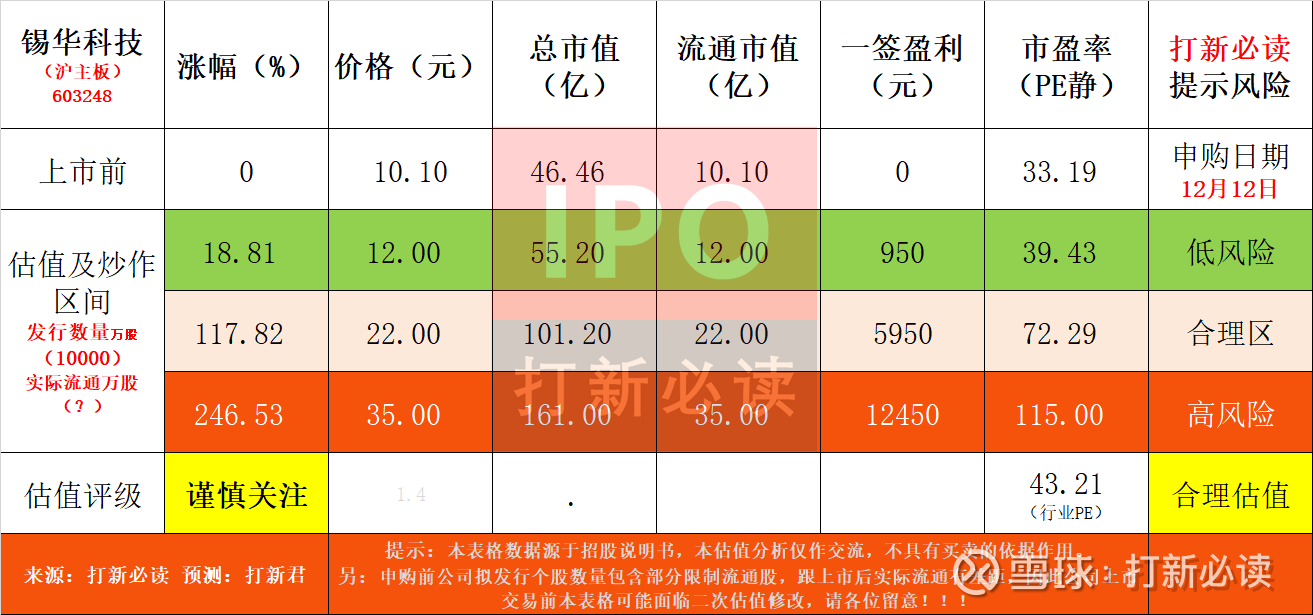

【打新必读】锡华科技估值分析,风电齿轮箱专用部件(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$锡华科技(SH603248)$

锡华科技(603248):公司主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅,主要应用于大型风电装备与注塑机领域。其中,公司风电装备领域专用部件系围绕风机核心传动单元齿轮箱开发,具体可分为行星架、齿轮箱体、扭力臂和法兰等,可长期适应海上、高原、荒漠等复杂多变的环境条件。

作为深耕大型高端装备专用部件行业二十余年的企业,公司在材料研发、球化孕育、机械加工等环节形成多项核心技术,主要包括大型高端装备部件合金成分配比方案、高强度球墨铸铁件的球化孕育控制技术、大型高端装备部件机加工方案设计技术等,能够有效保障产品的高强度高塑性、高精密度与高可靠性。截至目前,公司已成为南高齿、弗兰德、采埃孚等全球排名前列的风电齿轮箱制造商大型专用部件、全球大型注塑机龙头海天塑机厚大专用部件的长期主力供应伙伴,大部分主要客户与公司合作十年以上,并与德力佳、中车股份等风电齿轮箱行业具有较强竞争力及较高市场地位的优质客户逐步建立了稳定的合作关系,

核心产品线

公司核心产品是风力发电机组中齿轮箱的关键构件,主要包括行星架、齿轮箱体、扭力臂等。这些部件如同风电齿轮箱的“骨骼”与“关节”,需要承受极端复杂工况下的巨大载荷与疲劳应力。锡华科技的产品以其高强度、高塑性、高精密度与高可靠性著称,能够长期适应海上台风、海水腐蚀、高原高寒、荒漠风沙等恶劣环境,技术指标处于行业领先水平。

特别值得关注的是,公司紧密跟随风电设备大型化趋势,产品已覆盖1MW至22MW的陆上与海上风电机组全功率范围,与市场最大功率产品的研发进度保持同步。报告期内,公司大兆瓦产品销量占比快速提升,2024年7MW及以上产品销量占比已达31.71%,至2025年6月该比例进一步跃升至58.31%,产品结构优化升级趋势显著。

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为三大板块,分别为风电齿轮箱专用部件(4.79亿元,占 2025H1 主营收入的85.10%)、注塑机厚大专用部件(0.76亿元,占2025H1 主营收入的 13.48%)、其他部件(0.08 亿元,占2025H1 主营收入的 1.42%);2022 年至 2025H1,风电齿轮箱专用部件始终为公司的核心产品及主要收入来源,其收入占比稳定在80%以上;整体来看,公司收入结构较为稳定,尚未发生较大变动。

公司投资亮点

赛道高景气:受益于全球能源转型与国内“双碳”目标,风电行业装机量持续攀升。机构预测2025年国内风电新增装机有望达110-120GW,连续三年创历史新高,为上游零部件企业带来确定性的需求空间。

卡位高价值环节:公司深耕风电齿轮箱这一风电机组的核心传动系统部件,技术附加值高。风机大型化趋势下,单MW零部件的价值量更为突出,公司直接受益。

业绩高成长:在行业高质量发展的背景下,公司展现出强劲的盈利能力。2025年前三季度,营收与净利润增速均远超行业平均水平,呈现高质量发展态势。

募投项目打开成长天花板:当前公司机械加工产能已近饱和。本次IPO募投项目旨在大幅扩充产能,解决发展瓶颈,项目建成后将新增十五万吨年加工能力,规模效应有望进一步降本增效,巩固行业地位。

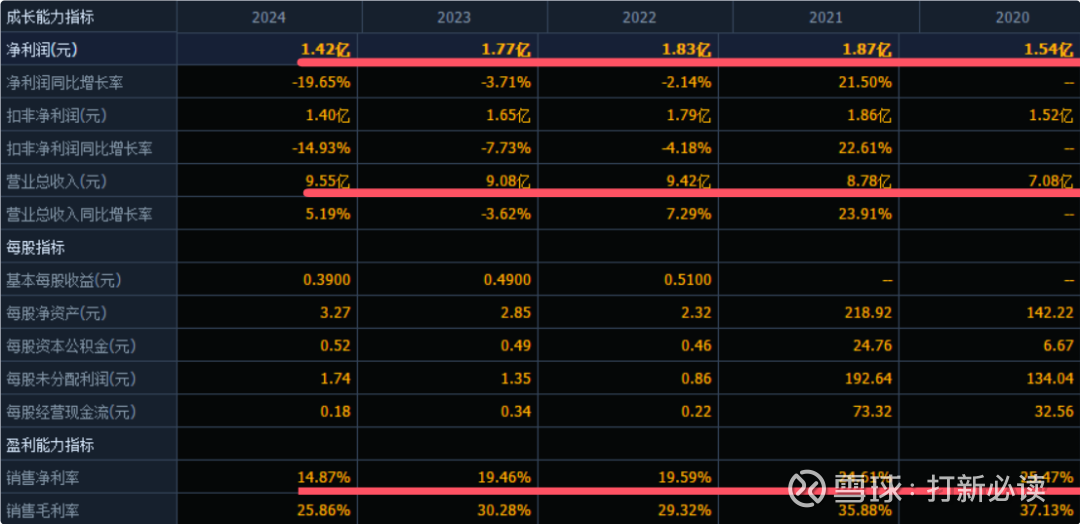

基本财务数据:

公司 2022-2024年分别实现营业收入9.42万元/9.08亿元/9.55亿元,增长率依次为7.29%/-3.62%/5.19%;实现归母净利润1.83亿元/1.77亿元/1.42亿元,增长率依次为-2.14%/-3.71%/-19.65%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计 2025 年实现营业收入 12.77 亿元至13.54 亿元,较上年增长 33.74%至 41.85%;预计净利润为 2.04 亿元至 2.17 亿元,较上年增长43.89%至52.61%;预计扣非归母净利润为2.04亿元至2.16亿元,较上年增长 45.36%至54.19%。

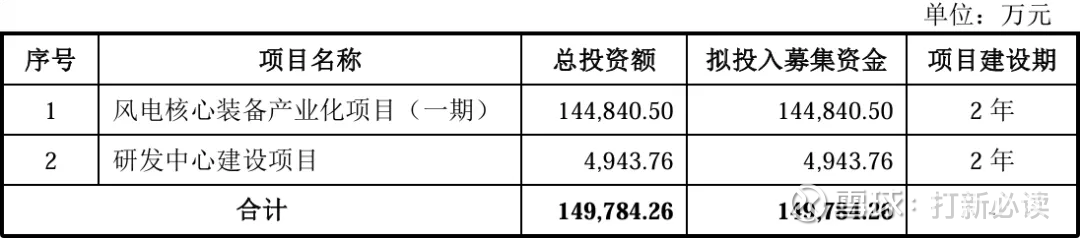

本此拟募资用途:项目总投资资金14.98亿,其中14.48亿用于风电核心装备产业化项目(一期),0.49亿用于研发中心建设项目,具体项目如下:

行业发展与竞争格局

目前,随着世界各国对环境问题认识的不断深入,以及可再生能源综合利用技术的不断提升,全球风电行业整体呈现出增长趋势。根据GWEC数据统计及预测,2024年全球风力发电新增装机容量达到 117GW、创下了近十年来最高纪录,2009-2024年全球风力发电新增装机容量的年复合增长率为 7.69%;并预计在风电技术水平日趋成熟、风电补贴全面退出、新能源消纳配套政策逐步完善的情况下,全球风电新增装机将呈现平稳增长趋势,2030年全球新增装机容量有望增至194GW,2025年至2030年全球风电新增装机容量的复合年增长率为7.05%。

竞争格局方面,全球风电齿轮箱行业存在较高的技术壁垒,从而导致较高的市场集中度。根据全球风能理事会(GWEC)数据和德力佳的公开披露资料,在全球市场,风电齿轮箱行业全球排名前列的企业为南高齿、弗兰德、德力佳、采埃孚,上述四家企业占全球风电齿轮箱行业的市场份额超过 70%,其中南高齿风电齿轮箱产品全球市场占有率持续多年超过30%;在国内市场,主要的本土风电齿轮箱制造商为南高齿、德力佳等,南高齿与德力佳在国内风电齿轮箱行业的市场份额接近 70%,其中南高齿的国内市场份额接近50%。而风电齿轮箱专用部件行业受下游风电齿轮箱行业影响,市场集中度较高。国内生产行星架、齿轮箱体、扭力臂和法兰等风电齿轮箱专用部件主要企业大约4至6家,其中产能规模大和专业性强的企业主要包括日月股份、豪迈科技宏德股份和锡华科技等。

可比公司:公司从事风电齿轮箱专用部件、注塑机厚大专用部件等大型高端装备专用部件的研产销,根据业务的相似性,选取日月股份、宏德股份为锡华科技的可比上市公司

结论:建议申购,后期建议谨慎关注。今年沪主板的上市公司少很多,传统行业公司所面临市场整体产能过剩,因此表现出来业绩增幅都很缓慢,甚至不断出现负增长。锡华科技虽然今年预计全年业绩出现喜人的预期,而且前三季度业绩增幅也比较平稳,但是作为风电来说,整体相对增速已经缓慢不少。主板新股,价格都不高,值得申购,后期谨慎关注吧。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。