【打新必读】天溯计量估值分析,第三方计量检测服务(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$天溯计量(SZ301449)$

天溯计量(301449):公公司是一家全国性、综合型的独立第三方计量检测服务机构,主营业务为计量校准、检测、认证等专业技术服务,客户涉及生物医药、汽车、新能源、轨道交通、能源电力、轻工日化、装备制造等国民经济多个领域。

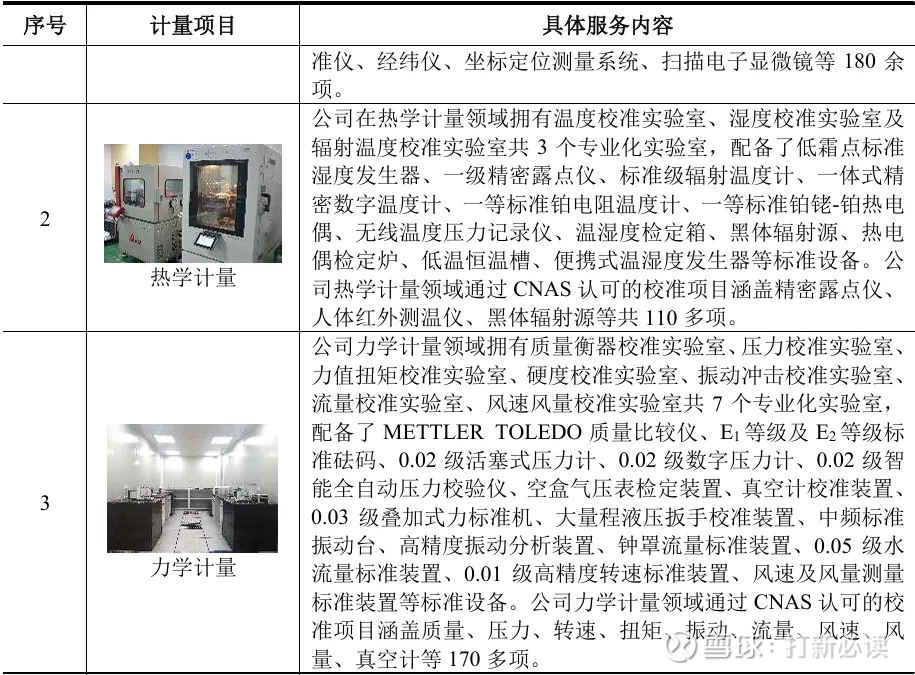

截至 2025 年6月末,公司已发展完善了几何量、热学、力学、电磁学、无线电、时间和频率、声学、光学、化学、电离辐射等十大计量校准领域及综合性专用测量仪器共计 1,417 项校准服务,并进一步发展了消费类电池、动力电池及储能电池检测业务。而在区域布局方面,公司已在广东、广西、云南、湖南、湖北、江苏、河南、山西、陕西、新疆等多个地区设立了网格化计量校准、检测实验室,并分别获得了中国合格评定国家认可委员会认可(CNAS)、检验检测机构资质认定(CMA)。此外,公司海南天中实验室获得法定计量检定机构计量授权;子公司天国际获得国家认证认可监督管理委员会认证机构批准(CNCA)。

公司投资亮点

1、公司是国内少数的全国性、综合型的独立第三方计量检测服务机构之一,在计量校准细分领域具备较强的领先优势。经过二十余载发展,公司已发展为国内计量校准领域的领先企业;结合国家市场监督管理总局统计数据,以营收规模来计算,2024年公司在计量校准细分领域约占5.91%的市场份额。

2、公司布局新能源电池检测业务,目前该业务已成为公司近年来业绩增长的主要驱动力。报告期间,公司检测服务业务收入增长较快,已由2022年的0.53 亿元增至 2024年的 1.13 亿元。

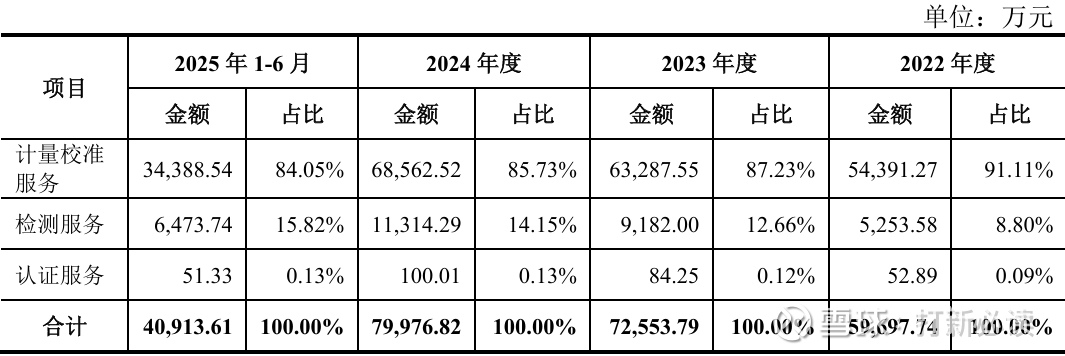

主营业务收入的主要构成

2025H1,公司主营业务收入按业务类别可分为三大板块,分别为计量校准服务(3.44亿元,占 2025H1 主营收入的84.05%)、检测服务(0.65 亿元,占 2025H1 主营收入的 15.82%)、认证服务(51.33万元,占2025H1主营收入的0.13%);2022年至2025H1,计量校准服务始终为公司的主要收入来源、收入占比稳定在 80%以上;同时检测服务的收入占比逐年抬升,由 2022年的 8.80%增至 2025H1的15.82%。

基本财务数据:

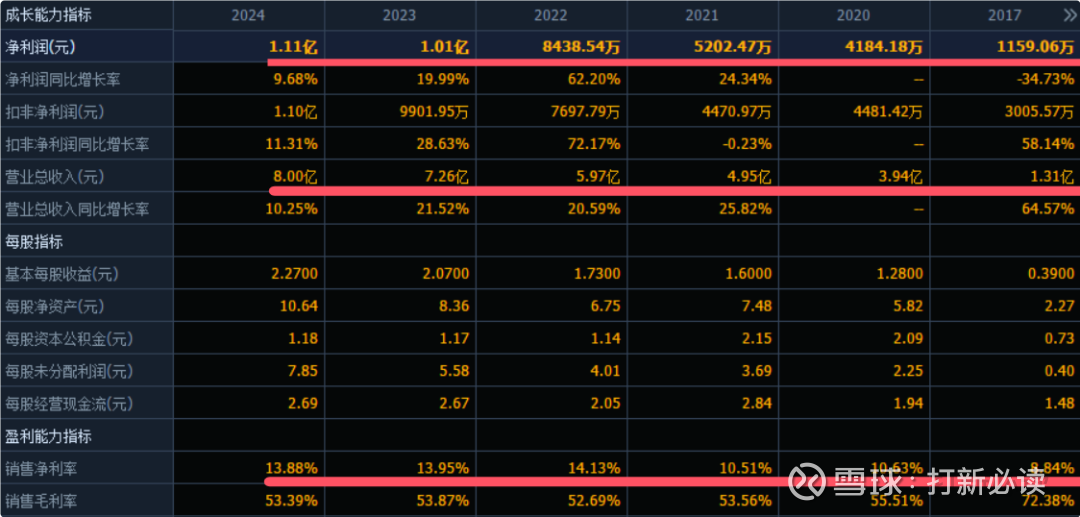

公司 2022-2024年分别实现营业收入5.97亿元/7.26亿元/8.00亿元,增长率依次为20.59%/21.52%/10.25%;实现归母净利润0.84亿元/1.01亿元/1.11亿元,增长率依次为62.2%/19.99%/9.68%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计 2025 年实现营业收入8.65 亿元至 9.00亿元,较上年增长 8.11%至 12.48%;预计归母净利润为 1.20 亿元至 1.25亿元,较上年增长8.05%至 12.56%;预计扣非归母净利润为 1.19 亿元至 1.24 亿元,较上年增长 7.97%至 12.51%。

本此拟募资用途:项目总投资资金4.24亿,其中1.28亿用于深圳总部计量检测能力提升项目 ,1.75亿用于区域计量检测实 验室建设项目,0.32亿用于数字化中心建设 项目,0.9亿用于补充流动性资金,具体项目如下:

行业发展与竞争格局

随着技术进步、新兴产品更新换代加快和国际分工深化,全球检验检测行业维持快速增长态势;根据中商产业研究院统计,全球检验检测行业市场规模由2016年的1,445 亿欧元增长至 2023年的2,785亿欧元,期间年复合增长率为9.83%。

国内方面,我国检验检测行业整体呈现规模持续较快增长,服务领域日趋完善的趋势;目前已覆盖制造业、建筑业、交通运输业、仓储和邮政业、科学研究和技术服务业、水利行业及环境,公共设施管理业等行业领域,涉及产品的生产、流通、消费等环节。根据国家市场监督管理总局统计,2024年中国检验检测行业市场规模由2016年的2,065亿元增至4,876亿元,期间年复合增长率为 11.34%;出具报告数量亦由 3.59 亿份增长至5.51 亿份,期间年复合增长率为 5.50%。

中国检验检测市场规模庞大,2024年已近5000亿元,但行业格局极其分散,前十大机构市场占有率(CR10)不足10%,远低于欧美成熟市场。计量校准作为其细分领域,随着政策驱动和产业升级,正走向集中化、高端化。天溯计量在该细分领域占据领先地位,2024年以营收规模计的市场占有率约为5.91%,是行业内少数具备全国服务能力的综合型机构之一。

可比公司:公司专注于第三方检验检测认证服务领域;根据业务的相似性,选取华测检测、广电计量、谱尼测试、开普检测、信测标准、国缆检测、西高院为天溯计量的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司流通市值较低,届时会被炒作一番,中签收益也会比较高。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。