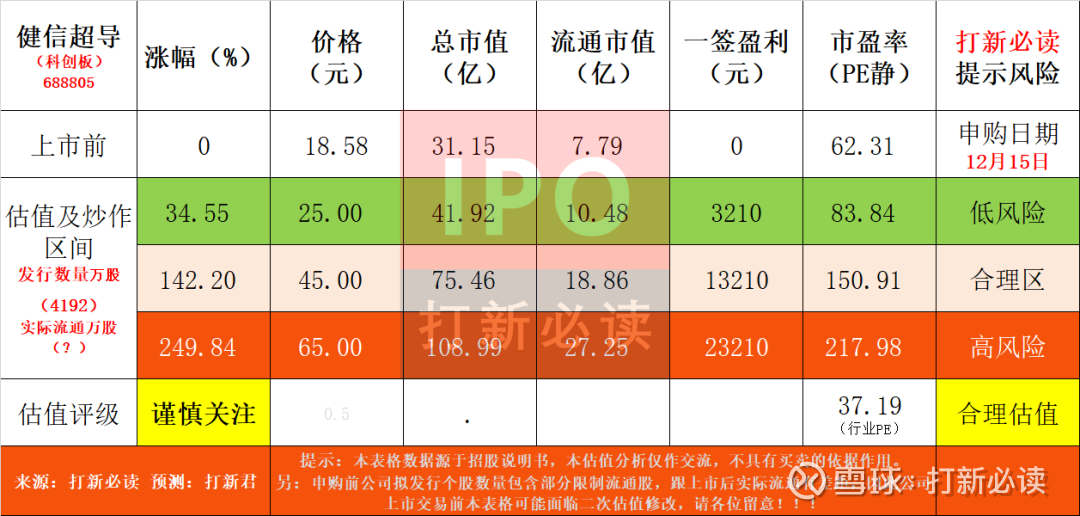

【打新必读】健信超导估值分析,磁共振核心部件超导磁体(科创板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$健信超导(SH688805)$

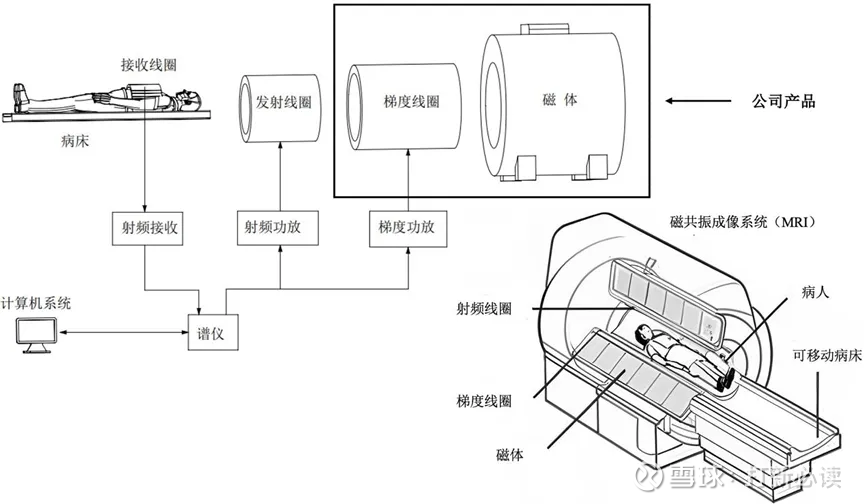

健信超导(688805):公司主要从事医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈,占MRI设备核心部件成本的比例在50%左右。

作为全球领先的专业磁共振核心部件供应商,公司已与国内外知名MRI设备厂商如日本富士胶片集团、美国 GE 医疗、意大利百胜医疗、万东医疗、深圳安科、联影医疗、福晴医疗等建立了紧密的合作关系,并通过海外子公司布局及运输过程液氨保持专利技术研发促进MRI设备海外供应链模式的创新,大幅降低了最终交付成本。公司产品对应的MRI 设备超过 50%最终销往日本、欧美和其他海外新兴市场区域,推动MRI设备的全球应用。

核心产品线

公司主营业务清晰,其产品是MRI整机的“心脏”,主要包括:

超导磁体:公司最核心的产品,利用低温超导材料在极低温度下产生强而稳定的磁场,是决定MRI设备成像质量与场强(如1.5T、3.0T)的关键部件。

永磁体:采用高性能永磁材料产生磁场,主要用于中低场强的MRI设备。根据灼识咨询数据,公司永磁体产品全球市场占有率约61%,是该领域的绝对龙头。

梯度线圈:负责产生空间定位的梯度磁场,与磁体协同工作,共同构成MRI设备的核心成像系统。

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为两大板块,分别为超导产品(1.74亿元,2025H1 主营收入的 73.17%)、永磁产品(0.64亿元,占2025H1主营收入的 26.83%)。2022年至 2025H1,超导产品始终为公司的核心产品及主要收入来源,收入占比稳定在50%以上、且呈逐年增长的态势;而在超导产品当中,又以零挥发超导产品为主体。

公司投资亮点

1、公司是全球最大的医用 MRI 超导磁体第三方独立供应商;目前已切入 GE 医疗等头部整机企业供应链,预计市占率将得到进一步提升。据灼识咨询以装机量口径统计,得益于优质客户资源,公司2024年MRI设备超导磁体产品以4.2%的市占率位居全球第五、国内第二,并成为了全球最大的超导磁体独立供应商。

2、公司掌握了下一代无液氨超导磁体研发生产的核心技术,成功研制国际首台 1.5T 无液氨超导磁体及 1.5T大孔径无液氨超导磁体,有望受益于无液氨超导产品商业化进程加速。截至目前,公司 1.5T无液氨超导磁体已向万东医疗、富士胶片集团批量销售,在全球终端市场实现了规模化商业应用:并与朗润医疗、卡乐福医疗和英国HALLMARQ 等进行市场推广,与GE医疗及联影医疗等进行样机验证。2025H1,公司无液氨超导产品销售收入已突破5000万元。

基本财务数据:

公司 2022-2024年分别实现营业收入3.59万元/4.51亿元/4.25亿元,增长率依次为-%/25.55%/-5.58%;实现归母净利润0.35亿元/0.49亿元/0.56亿元,增长率依次为-%/40.71%/14.46%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计 2025年实现营业收入5.80 亿元至 6.20亿元,较上年增长 36.31%至 45.71%;预计净利润为 0.72 亿元至 0.77 亿元,较上年增长 29.07%至 38.03%;预计扣非归母净利润为0.70亿元至0.75亿元,较上年增长 39.25%至49.20%。

本此拟募资用途:项目总投资资金7.75亿,其中2.75亿用于年产600套无液氦超导磁体项目,2.6亿用于年产600套高场强医用超导磁体技改项目,2.4亿用于新型超导磁体研发项目,具体项目如下:

行业发展与竞争格局

全球 MRI设备市场近年来持续增长,据招股书援引的OECD与灼识咨询统计数据及预测,2024年全球 MRI设备市场规模已由2015年的75.0亿美元增长至111.0亿美元,2015年至2024年复合增长率为4.5%,并预计2030年市场规模有望增长至148.9亿美元,2024年至2030年复合增长率达到5.0%。

国内方面,根据招股书援引的灼识咨询统计数据及预测,2024年中国MRI设备市场规模已由 2015年的 104.5 亿元增长至1660亿元,2015年至 2024年间复合增长率为5.3%;并预计2030年市场规模有望增长至227.6亿元,2024年至2030年复合增长率为5.4%。

竞争格局方面,1)在超导 MRI设备领域,以GE为代表的大型跨国医疗设备生产商凭借先发优势在超导 MRI设备领域长期占据垄断地位,我国在超导MRI设备领域起步较晚,近年在国产替代的趋势下,涌现出联影医疗、万东医疗、东软医疗、深圳安科等知名企业。2)在永磁 MRI设备领域,全球永磁MRI设备市场趋于集中,富士胶片集团及百胜医疗等永磁MRI设备行业龙头企业具有较大的市场竞争优势,而国内永磁MRI设备市场则以万东医疗、福晴医疗等国产品牌为主。

可比公司:公司专注于医用磁共振成像(MRI)设备核心部件制造领域,根据业务的相似性,选取联影医疗、奕瑞科技、康众医疗为健信超导的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司所处行业几乎被国外大公司垄断,国产化率很低,竞争优势不明显,也很难侵占大公司的市场。这从过去几年业绩相对稳定可以看,今年虽然各个季度业绩表现良好,且公司预计全年业绩增幅会出现较大幅度增长,但是可持续性如何,上市后还需待继续观察。因此后期建议谨慎关注吧。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。