【打新必读】强一股份估值分析,晶圆测试探针卡(科创板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$强一股份(SH688809)$

强一股份(688809):公司是一家专注于服务半导体设计与制造的高新技术企业,主营业务聚焦于晶圆测试核心硬件——探针卡的研发、设计、生产与销售。

核心产品定位:探针卡是连接测试机与晶圆上芯片的“消耗型”关键接口硬件,用于在芯片封装前进行电气性能与功能测试。其性能直接影响到芯片的良率与制造成本,是半导体产业链中不可或缺的基础支撑元件。公司是国内极少数拥有自主MEMS(微机电系统)探针制造技术并实现批量生产销售的企业,成功打破了境外厂商在该领域的垄断地位。

行业地位:根据Yole等机构数据,公司全球市场份额迅速提升,2023年、2024年分别位居全球半导体探针卡行业第九位和第六位,是近年来唯一跻身全球前十的境内企业,确立了国内探针卡行业的龙头地位。

客户群体:公司已累计服务客户超过400家,覆盖了从芯片设计、晶圆代工到封装测试的全产业链环节。知名客户包括展讯通信、兆易创新、复旦微电、中芯集成、华虹集团、长电科技等国内主流半导体企业。

核心产品线与技术实力

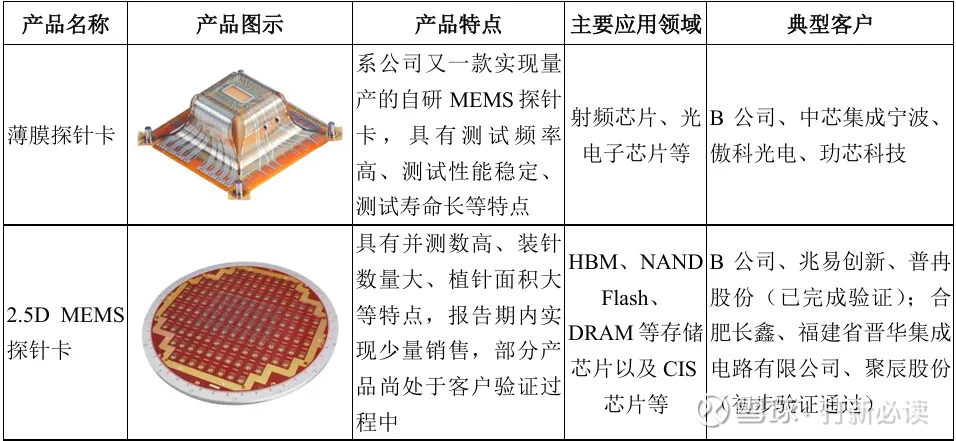

公司产品矩阵以技术附加值高的MEMS探针卡为核心,并覆盖其他主流探针卡类型。

核心产品:2D/2.5D MEMS探针卡是公司收入的主要来源,2024年收入占比高达79.49%,2025年上半年进一步提升至87.01%。这类产品技术壁垒高,报告期内销售单价从31.59万元/张大幅上涨至81.75万元/张,主要受益于芯片测试复杂度提升带来的平均探针数量增长。公司已实现面向HBM(高带宽存储器)、NOR Flash等存储芯片的2.5D MEMS探针卡验证,并正在积极研发面向DRAM、NAND Flash的更高端产品。

其他产品:为满足不同测试需求,公司还提供悬臂探针卡和垂直探针卡,主要应用于对测试精度要求不同的各类芯片。

技术实力:截至2025年9月30日,公司已掌握24项核心技术,取得授权专利182项(其中境内发明专利72项)。研发团队共159人,占员工总数的19.85%。报告期内,公司累计研发投入达2.85亿元,占累计营业收入的17.52%,体现了对技术创新的高度重视。

主营业务收入的主要构成

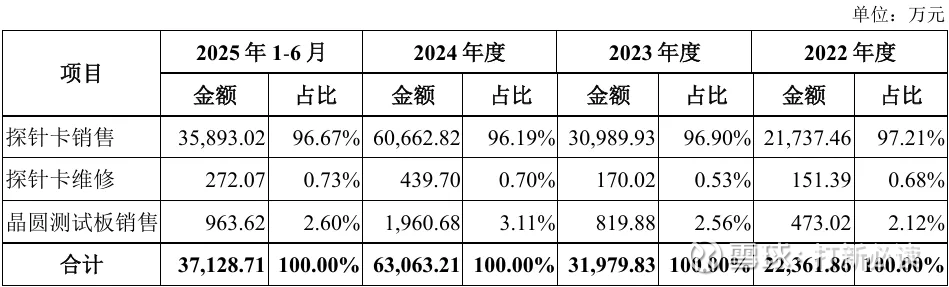

2025H1,公司主营业务收入按业务类别可分为三大板块,分别为探针卡销售(3.59亿元,占2025H1 主营收入的 96.67%)、探针卡维修(0.03 亿元,占 2025H1 主营收入的 0.73%)、晶圆测试板销售(0.10 亿元,占 2025H1 主营收入的 2.60%)。2022年至 2025H1,公司始终以探针卡销售为主要业务,收入占比稳定在 95%以上;而在探针卡销售方面,公司拥有2D12.5DMEMS探针卡、垂直探针卡、悬臂探针卡、薄膜探针卡等,目前以 2D/2.5DMEMS 探针卡为主要产品2025H1占探针卡销售收入的88%。

公司投资亮点

1、在半导体产业较快发展、叠加国产化趋势加速的背景下,国产探针卡市场有望迎来更为广阔的发展空间。根据公司招股书预测,随着半导体行业的较快发展,2029年全球探针卡行业市场规模有望由 2024 年的 26.51 亿美元增至 39.72 亿美元;然而,目前国产探针卡厂商的全球市场份额占比不足5%、国产替代空间广阔。

2、公司是拥有自主 MEMS 探针及探针卡研发及量产能力的领先厂商,现已发展为唯一跻身全球半导体探针卡行业前十大厂商的境内企业。公司已占据较高行业地位,不仅获得华为哈勃的资金支持、持有 6.4%的公司股份,且单体客户数量合计超过400 家。根据招股书及Yole 统计数据,2023年、2024年公司分别位居全球半导体探针卡行业第九位、第六位,是近年来唯一跻身全球半导体探针卡行业前十大商的境内企业。

3、公司加大布局存储领域,已于2024年完成了面向存储领域的部分 2.5DMEMS 探针卡的验证及小批量交付。根据公司问询函回复披露,预计2025 年公司 2.5DMEMS 探针卡可实现销售收入0.3-0.6亿元。

基本财务数据:

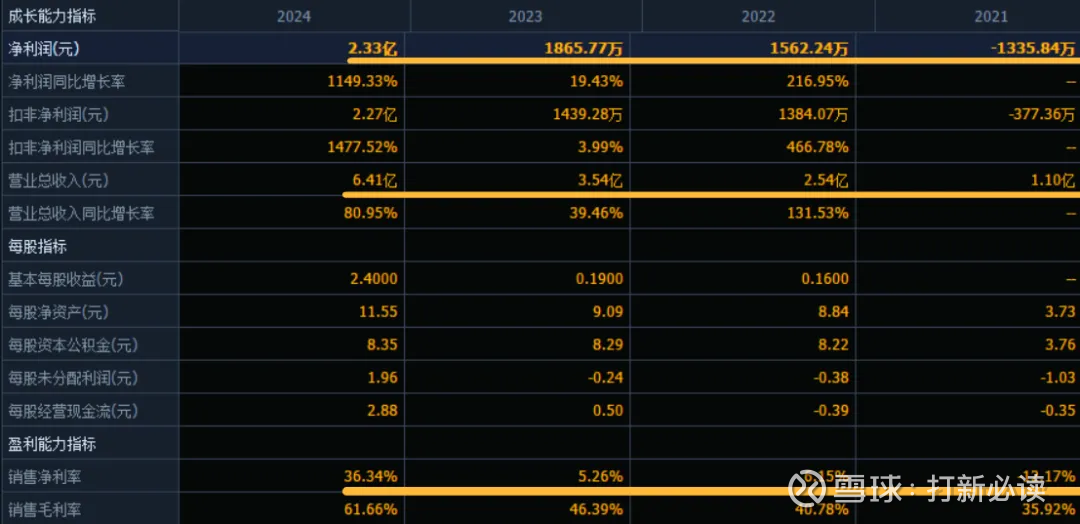

公司 2022-2024年分别实现营业收入2.54万元/3.54亿元/6.41亿元,增长率依次为131.53%/39.46%/80.95%;实现归母净利润0.16亿元/0.19亿元/2.33亿元,增长率依次为216.95%/19.43%/1149.33%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计 2025 年营业收入为 9.50 亿元至10.50 亿元,同比增长 48.12%至 63.71%;预计归母净利润为 3.55 亿元至 4.20 亿元,同比增长52.30%至 80.18%;预计扣非归母净利润 3.50 亿元至 4.15 亿元,同比增长 54.15%至 82.78%。

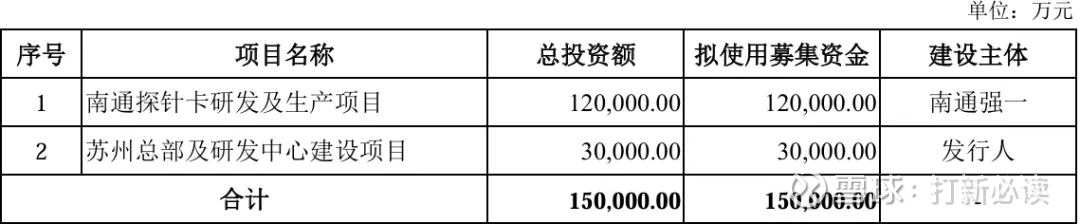

本此拟募资用途:项目总投资资金15亿,其中12亿用于南通探针卡研发及生产项目,3亿用于苏州总部及研发中心建设项目,具体项目如下:

行业发展与竞争格局

探针卡具有高复杂性、高精密型、高定制化等特点,其根据晶圆测试的需要可以装配数百至数万支探针,如果其中一支探针偏离了几微米,将导致探针卡无法使用。而且,这些探针一方面需要保持在同一水平面上,针尖的水平误差不能超过 25 微米,否则可能会对待测晶圆产生损伤;另一方面要在极其有限的面积内装配大量探针,例如在 25 毫米x32 毫米的面积内装配约 38,000支探针,还要保证探针装配的一致性、精准性,倘若针位偏移或探针损坏均会影响探针卡的可靠性。

近年来,全球探针卡行业市场规模总体保持较快增长。据公司招股书披露,2018-2024年全球半导体探针卡行业市场规模由 16.51 亿美元增长至 26.51 亿美元,并预计 2029 年全球半导体探针卡行业市场规模有望增至39.72亿美元。

中国市场作为全球半导体最重要的市场之一,中国探针卡行业潜力巨大。根据公司招股书披露,2018-2022年中国探针卡行业市场规模由1.35 亿美元增长至 2.97 亿美元,复合增长率达21.83%,接近全球半导体探针卡行业同期复合增长率的两倍;然而由于美国等国家对我国半导体产业限制持续加剧,叠加终端应用需求呈现周期性疲软态势,导致我国2022年、2023年探针卡市场规模存在不同程度的下降;2024年,随着全球半导体产业的景气度回升以及中国半导体产业的快速发展,中国半导体探针卡市场规模增长至 3.57 亿美元、同比增长 69.17%。在政策市场、技术的推动下,中国半导体制造能力和技术有望实现快速追赶,中国半导体探针卡市场规模占全球市场的比例预计将得到持续提升。

可比公司:公司专注于晶圆测试核心硬件探针卡领域,目前直接竞争对手为FormFactor、旺矽科技及中华精测等中国大陆境外厂商,A股上市公司中尚不存在与强一股份在产品结构、产品种类方面完全可比的公司。

结论:建议申购,后期建议关注。公司是拥有自主 MEMS 探针及探针卡研发及量产能力的领先厂商,现已发展为唯一跻身全球半导体探针卡行业前十大厂商的境内企业。公司已占据较高行业地位,不仅获得华为哈勃的资金支持、持有 6.4%的公司股份,且单体客户数量合计超过400 家。根据招股书及Yole 统计数据,2023年、2024年公司分别位居全球半导体探针卡行业第九位、第六位,是近年来唯一跻身全球半导体探针卡行业前十大商的境内企业。

2024年,随着全球半导体产业的景气度回升以及中国半导体产业的快速发展,中国半导体探针卡市场规模增长至 3.57 亿美元、同比增长 69.17%。在政策市场、技术的推动下,中国半导体制造能力和技术有望实现快速追赶,中国半导体探针卡市场规模占全球市场的比例预计将得到持续提升。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。