【打新必读】陕西旅游估值分析,优质旅游资源(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$陕西旅游(SH603402)$

陕西旅游(603402):公司业务集旅游演艺、旅游索道、旅游餐饮、旅游项目投资及管理为一体,依托华清官、华山等优质旅游资源,充分发挥旅游资源整合优势、专业化运营管理优势、旅游产品创新优势,为游客提供高品质的旅游产品及服务体验。

在旅游演艺业务方面,公司打造了中国首部大型实景历史舞剧《长恨歌》、大型实景影画《12·12 西安事变》、大型红色实景演艺《泰山烽火》等优质旅游演艺作品,以演艺为基础、持续打造中国历史与传统文化传承的载体;在旅游索道业务方面,公司于华山景区建设和运营了西峰索道及华威滑道,西峰索道拥有世界顶尖的索道建设技术及国内领先的运营能力,于陕西省少华山国家森林公园运营了少华山奥吉沟索道;在旅游餐饮业务方面,公司下属剧院式餐厅唐乐宫以“仿唐歌舞+官廷晚宴”为特色经营模式,是陕西省对外文化推广的重要窗口,被誉为“东方红磨坊”。凭借丰富的旅游资源及多年运营积淀,公司已成为以“景区+文化旅游”为核心业务的旅游目的地企业龙头。

公司投资亮点

1、公司是陕西省文化旅游产业创新发展的先导者和践行者,以“景区+文化旅游”为核心,其演艺剧目《长恨歌》作为中国首部大型实景历史舞剧已成为陕西文旅的“金字招牌”。经过多年发展,公司已凭借丰富的旅游资源及运营积淀,成为国内以“景区+文化旅游"为核心业务的龙头企业;预期在国家着力“调结构、扩内需、促消费”的大背景下,旅游业发展的政策环境将持续向好,以公司为代表的企业有望面临新一轮的发展机遇。

2、公司以核心 IP 为支点,持续丰富优质旅游演艺作品并推动异地复制;报告期内成功打造出《12·12 西安事变》、《泰山烽火》等。

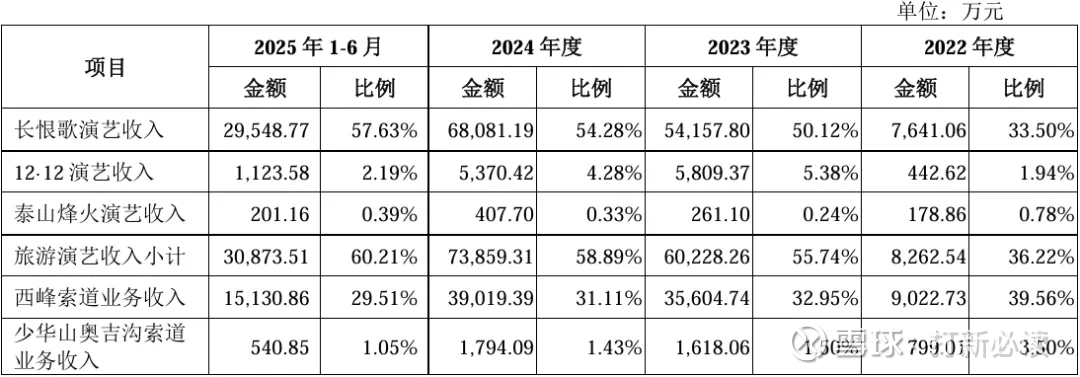

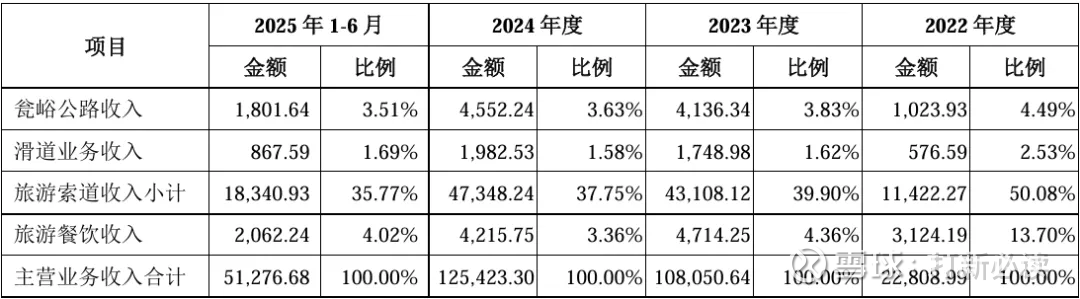

主营业务收入的主要构成

2025H1,公司主营业务收入按业务类型可分为三大板块,分别为旅游演艺(3.09亿元,占2025H1 营收的60.21%)、旅游索道(1.83亿元,占2025H1营收的 35.77%)、旅游餐饮(0.21亿元,占 2025H1营收的4.02%);2022年至2024年,公司旅游演艺业务的收入由0.83亿元逐年增长至 7.39亿元、收入占比亦由36.22%抬升至58.89%,是现阶段公司最主要的收入来源及核心业务。

基本财务数据:

公司 2022-2024年分别实现营业收入2.32亿元/10.88亿元/12.63亿元,增长率依次为-36.01%/369.30%/16.03%;实现归母净利润-0.72亿元/4.27亿元/5.12亿元,增长率依次为-298.26%/693.08%/19.72%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2025年全年公司预计营业收入为9.51亿元至11.17亿元,同比减少11.54%至 24.69%;预计归母净利润为 3.71 亿元至 4.36 亿元,同比减少 14.80%至 27.50%;预计扣非归母净利润为 3.66 亿元至 4.31 亿元,同比减少 14.31%至 27.23%。

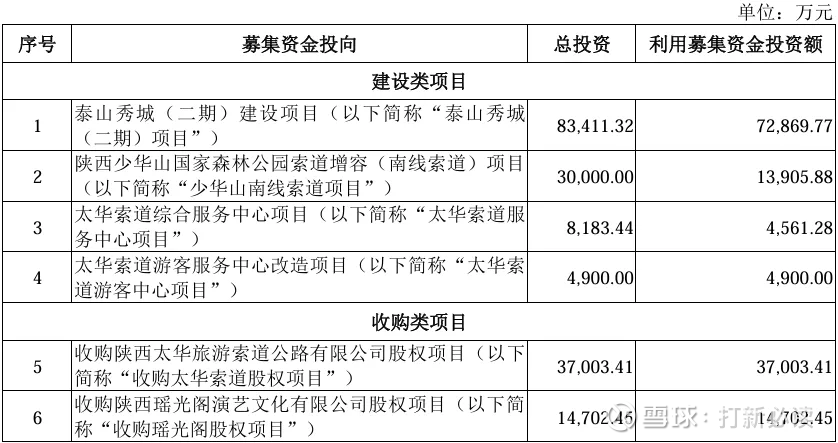

本此拟募资用途:项目总投资资金15.55亿,其中7.39亿用于泰山秀城(二期)建设项目(以下简称“泰山秀城 (二期)项目”),1.39亿用于陕西少华山国家森林公园索道增容(南线索道)项目 (以下简称“少华山南线索道项目”),0.46亿用于补充流动性资金、0.49亿用于太华索道综合服务中心项目(以下简称“太华索道服 务中心项目”)、3.7亿用于收购陕西太华旅游索道公路有限公司股权项目(以下 简称“收购太华索道股权项目”)、1.47亿用于收购陕西瑶光阁演艺文化有限公司股权项目(以下简 称“收购瑶光阁股权项目”)、0.76亿用于收购陕西少华山旅游发展有限责任公司索道资产项目 (以下简称“收购少华山旅游索道项目”),具体项目如下:

行业发展与竞争格局

近年来,随着宏观经济稳定增长、居民收入稳步增加、国内旅游景点服务设施的改进以及交通基础设施的优化,我国旅游行业需求保持旺盛,行业整体呈现良好的增长态势;根据文化和旅游部统计数据显示,2025上半年国内旅游人次为32.85 亿人次、较上年增长20.6%,国内旅游收入为 3.15 万亿元、较上年增长 15.2%。根据陕西省统计局数据显示,2024年陕西省接待国内旅游共计8.17亿人次、旅游总收入预计达7,668亿元,分别同比增长 14.0%和 16.5%。

可比公司:根据招股说明书,公司选取了黄山旅游、丽江股份、三特索道、九华旅游、峨眉山A、宋城演艺等作为同行业可比上市公司。

结论:建议申购,后期建议谨慎关注。公司同时拥有“长恨歌”这一经过近二十年市场检验的顶级文化IP,和华山西峰索道这一依托世界级自然遗产的稀缺物理资产。这两种资源都具有极低的复制难度和极强的客户粘性,是公司最根本的竞争优势。截至2025年12月17日,上述可比公司基于2024年扣非后净利润的静态市盈率算术平均值为23.29倍。陕西旅游本次发行定价对应的2024年摊薄后静态市盈率为12.37倍,显著低于行业平均水平。与整个“文化、体育和娱乐业(R)”最近一个月平均静态市盈率26.90倍相比,发行估值也具备明显优势。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。