【打新必读】新广益估值分析,抗溢胶特种膜(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

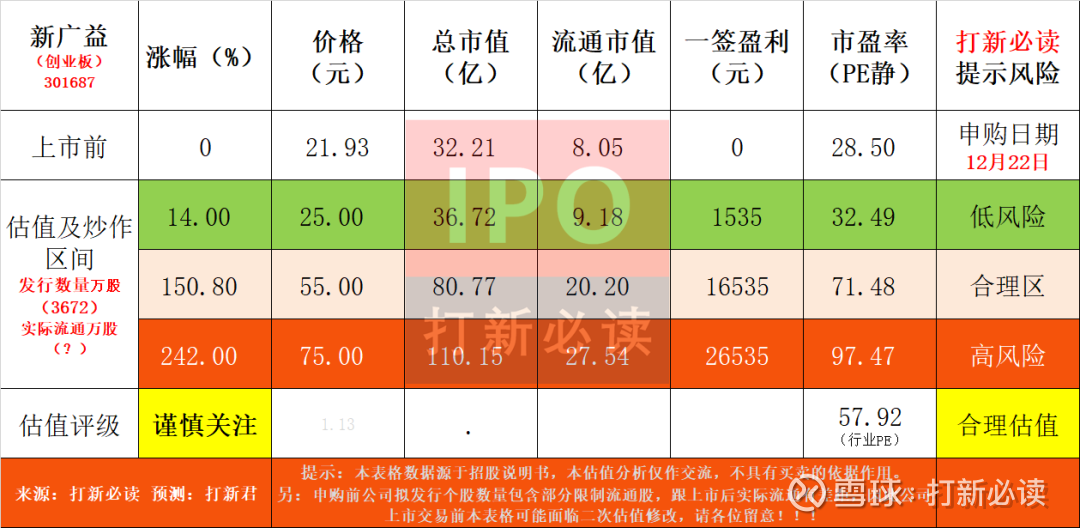

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$新广益(SZ301687)$

新广益(301687):公司是一家专注于高性能特种功能材料研发、生产及销售的高新技术企业,主要产品包括抗溢胶特种膜、强耐受性特种膜等特种功能材料;除抗溢胶特种膜、强耐受性特种膜外,公司还生产、研发并开展电子产品组件材料、改性材料、光学胶膜、新能源锂电材料、光伏胶膜等新兴业务。

经过 20年的发展,公司不仅陆续打破了欧美日韩企业在抗溢胶特种膜、强耐受性特种膜等产品上的技术垄断,而且成功发展成为相关产品全国市场占有率第一的厂商,确立了公司在相关领域的行业地位;目前主要客户覆盖鹏鼎控股、维信电子、紫翔电子、景旺电子等柔性线路板生产厂商,好力威等新能源行业客户。

核心产品线

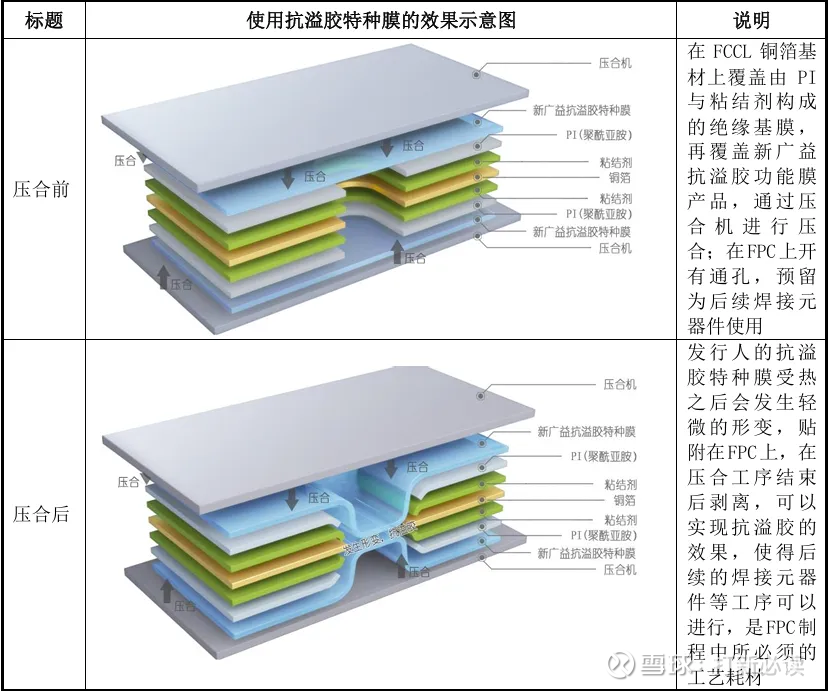

抗溢胶特种膜:公司的王牌产品与国产替代的典范。该产品主要用于FPC制程,能有效防止溢胶、提升良率,技术壁垒极高。在新广益突破前,全球市场长期被日本三井化学、住友化学及积水化学垄断。公司自2006年启动研发,于2010年成功破局,现已成为该细分领域的国产龙头,连续五年(2020-2024年)国内市场占有率排名第一,2024年市占率达30%。

强耐受性特种膜:FPC自动化生产中的关键材料,需在高温、高湿、强酸碱等极端环境下保护线路板,技术要求同样苛刻。公司产品已深度嵌入全球主流FPC厂商的生产流程。

新兴业务:包括声学膜、新能源材料(动力电池铝箔复合膜、光伏胶膜)及光学胶膜等。其中,新能源材料业务增长迅猛,已成为公司第二增长曲线。

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为七大板块,分别为抗溢胶特种膜(1.64亿元,占 2025H1主营收入的52.43%)、强耐受性特种膜(0.73 亿元,占2025H1 主营收入的 23.22%)新能源材料(0.39 亿元,占2025H1主营收入的12.59%)、光学胶膜(0.09亿元,占 2025H1主营收入的 2.90%)、改性材料(0.13 亿元,占 2025H1 主营收入的 4.09%)、声学膜(0.05 亿元,占 2025H1 主营收入的1.64%)、其他(0.10亿元,占 2025H1 主营收入的 3.15%)。2022年至 2025H1,抗溢胶特种膜与强耐受性特种膜始终为公司的核心产品及主要收入来源,合计收入占比稳定在 70%以上。

公司投资亮点

1、公司是国内领先的柔性线路板特种功能薄膜材料供应商,目前抗溢胶特种膜、强耐受性特种膜等产品已成功打破国外技术垄断。

2、公司持续丰富多元产品矩阵,2018年研制出声学膜、光学胶膜等新产品,又于 2023 年着力布局新能源锂电材料、光伏胶膜等。

基本财务数据:

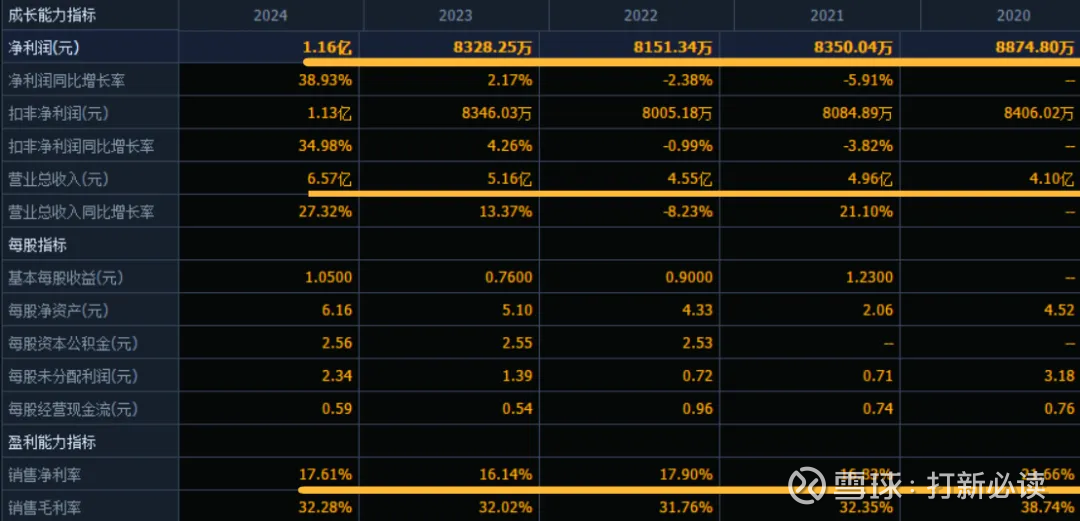

公司 2022-2024年分别实现营业收入4.55万元/5.16亿元/6.57亿元,增长率依次为-8.23%/13.37%/27.32%;实现归母净利润0.82亿元/0.83亿元/1.16亿元,增长率依次为-2.38%/2.17%/38.93%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计 2025 年实现营业收入7.04亿元,较2024 年增长 7.10%;预计实现净利润1.27 亿元,较 2024年增长 10.00%;预计实现扣非归母净利润为 1.21 亿元,较 2024 年增长 7.79%。

本此拟募资用途:项目总投资资金6.38亿,其中5.57亿用于功能性材料项目,具体项目如下:

行业发展与竞争格局

根据智研咨询的数据,受到下游新型显示、新能源及节能环保等领域需求扩张的影响,2024年中国功能性膜材料市场规模达到 1,623 亿元,同比增长8.9%。其中,光学功能膜是中国功能性膜材料市场的主要产品;从2024年中国功能性膜材料市场产品结构来看,光学功能膜占比最大、达到 39.6%,分离功能膜和包装功能膜次之、占比分别达到28.37%和 17.64%。

公司的抗溢胶特种膜、强耐受性特种膜产品主要应用于柔性线路板的生产(例如,抗溢胶特种膜主要运用于压合、补强片环节,强耐受性特种膜主要运用于清洗、显影、镀铜、蚀刻、化金、出货检验及出货),是下游厂商生产、组装的基础性材料,因此下游行业的较快增长将会显著带动特种膜行业的发展。

可比公司:公司专注于高性能特种功能材料领域,根据业务的相似性,选取方邦股份、斯迪克为新广益的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司在抗溢胶特种膜这一高壁垒细分市场,公司是无可争议的国产冠军,市占率领先优势显著。在复杂国际经贸环境下,核心材料的自主可控成为产业链的迫切需求,公司作为国内供应商,将持续受益于这一历史性机遇。

传统FPC业务基本盘稳固,而新能源业务正爆发式增长,为公司提供了长期成长动力。汽车电动化带来的车用FPC用量激增,亦将直接利好公司传统业务。

发行价对应市盈率28.59倍,显著低于行业平均市盈率(57.92倍),为二级市场留出了一定的价值空间。

比亚迪作为战略投资者入股,不仅带来资金支持,更意味着公司产品获得了下游顶尖客户的认证,为后续市场拓展提供了强大的信用背书。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。