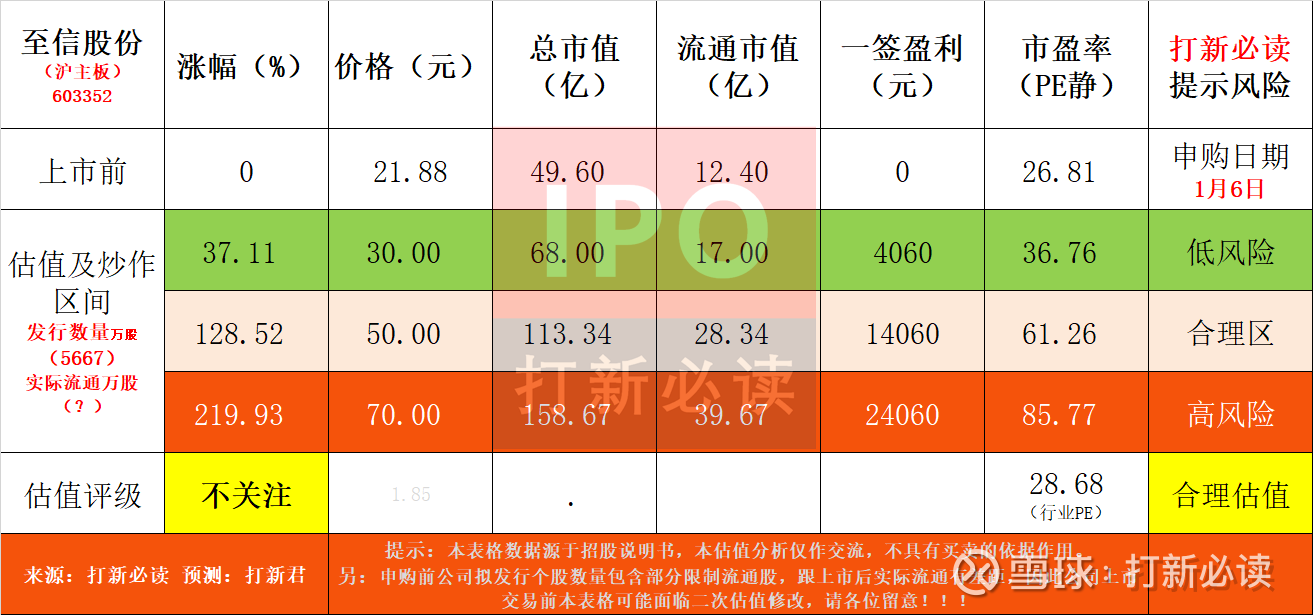

【打新必读】至信股份估值分析,汽车冲焊件(沪主板

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$至信股份(SH603352)$

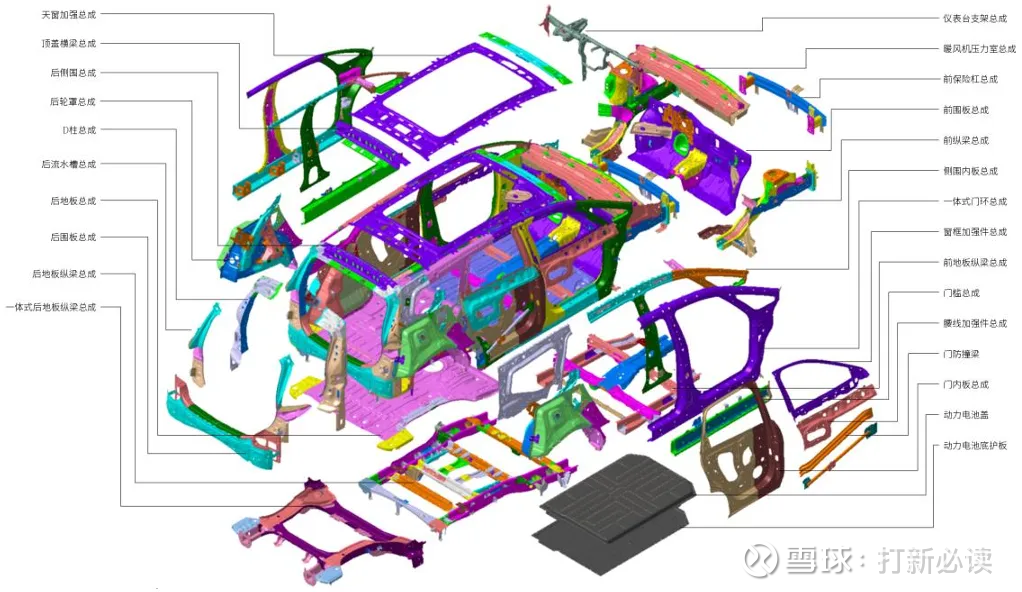

至信股份(603352):公司主营汽车冲焊件以及相关模具的开发、加工、生产和销售。在三十余年的经营发展过程中,公司始终致力于汽车领域白车身冲焊件的研发生产,并且围绕着冲焊件开发和生产环节,拓展了上游的模具开发、加工、生产以及自动化生产整体解决方案等领域。

通过多年积累,公司在市场上形成了产品优势,并且得到了服务客户的广泛认同。自动化生产整体解决方案有效提升了公司智能制造水平,公司通过自主研发的算法和软件集成等核心技术,已具备离线编程、5G 远程传输、柔性生产、一机多枪等技术能力,实现产品开发、工艺流程质量控制的全过程管控,最大化提高产品质量稳定性,提升交付效率,实现智慧管理。目前,公司主要客户包括长安汽车、吉利汽车、长安福特、蔚来汽车、理想汽车、比亚迪、长城汽车、零跑汽车等知名整车制造商,以及宁德时代、英纳法、伟巴斯特等知名零部件制造商。

核心产品与服务:

核心产品:汽车白车身冲焊件,主要包括冷冲压件、热成型件与焊接部件,广泛应用于汽车机舱、侧围、地板等关键部位。

配套服务:相关工装模具的开发与制造,由全资子公司大江至信承担,保障了产品前端的自主性与技术协同。

延伸业务:工业机器人智能制造解决方案,通过全资子公司衍数自动化,为客户提供自动化焊接工作站及产线集成服务,推动生产智能化。

公司投资亮点

“一体化”协同优势:“零部件+模具+智能制造”的产业链布局,提升了综合服务能力与客户粘性。

新能源转型标杆:收入结构快速向新能源切换,充分受益于行业红利,成长性明确。

产能与市场扩张:本次募投项目将新增近240万套年产能,并升级智能制造水平,助力突破产能瓶颈,满足下游增长需求。

市场份额持续提升:在细分领域已建立起一定的市场地位。2025年上半年,其机舱类、侧围类、地板类产品的国内市场占有率已分别达到6.21%、4.85%和4.59%。

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为三大板块,分别为冲焊零部件(14.31亿元,占 2025H1 主营收入的 94.28%)、冲压模具(0.75 亿元,占 2025H1 主营收入的 4.94%)、机器人工作站及集成(0.12亿元,占2025H1主营收入的0.78%)。2022年至2025H1,冲焊零部件始终为公司的核心产品及主要收入来源,其收入占比稳定在 90%以上、且整体呈增长态势。

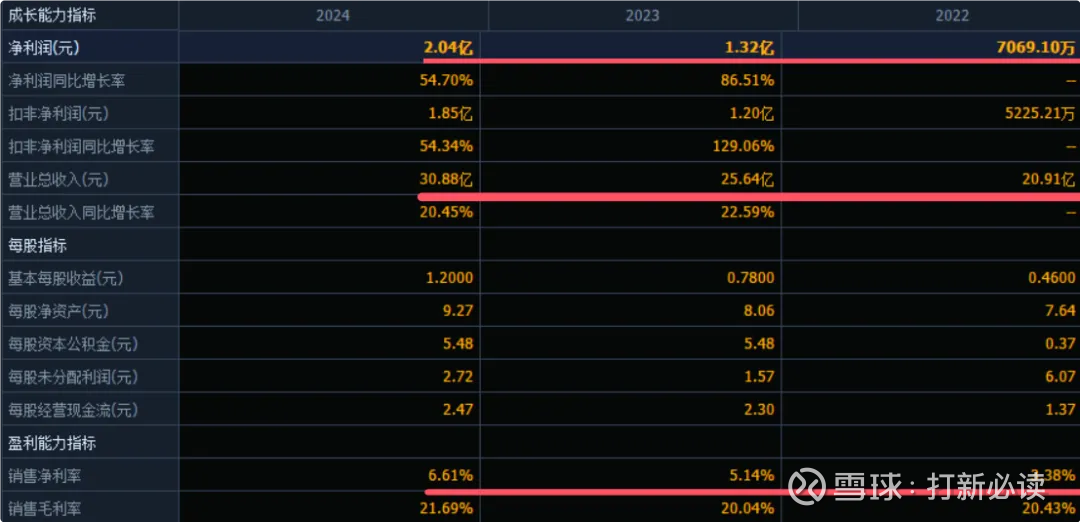

基本财务数据:

公司 2022-2024年分别实现营业收入20.91亿元/25.64亿元/30.88亿元,增长率依次为-%/22.59%/20.45%;实现归母净利润0.7亿元/1.32亿元/2.04亿元,增长率依次为-%/86.51%/54.70%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计 2025 年实现营业收入 39.00 亿元至 40.50 亿元,较 2024 年增长 26.30%至 31.16%;预计实现归母净利润 2.55 亿元至 2.65 亿元,较 2024 年增长 25.02%至 29.92%;预计实现扣非归母净利润为 2.35 亿元至 2.45 亿元,较2024年增长27.22%至32.63%。

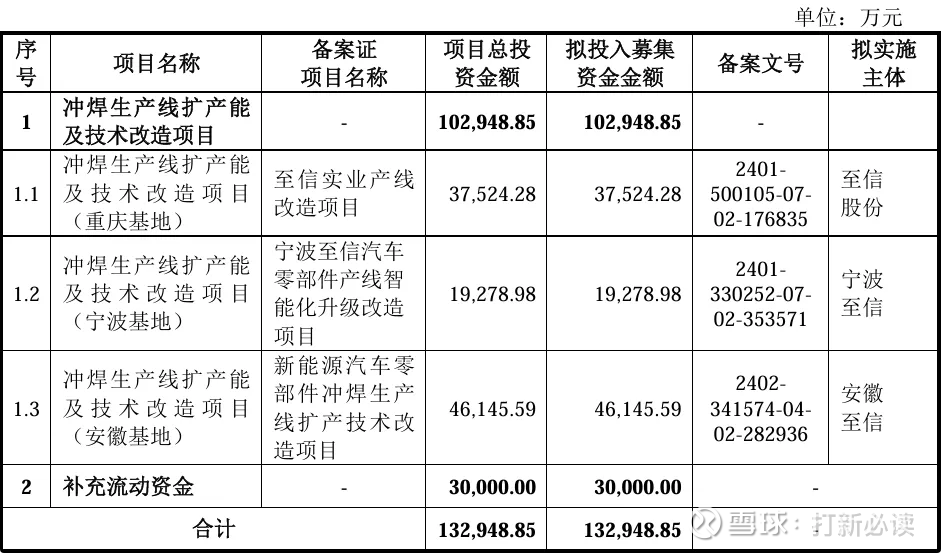

本此拟募资用途:项目总投资资金13.29亿,其中10.29亿用于冲焊生产线扩产能及技术改造项目,3亿用于补充流动资金,具体项目如下:

行业发展与竞争格局

截至目前,全球汽车产业的发展已进入成熟阶段,成为世界各主要工业国家国民经济的支柱型产业。根据国际汽车制造商协会(OICA)的统计数据,2021年至2024年,全球汽车销量由8.363.84 万辆增加至 9.531.47万辆,增长态势良好;另据乘联会数据,2025年1-6月全球汽车销量约 4,632万辆,同比增长约5%,增长态势延续。

根据中国汽车工业协会统计数据,2000年至 2024年,我国汽车销量从208.62万辆增至3,143.60万辆,复合增长率均超12%;2025年 1-6月,我国汽车销量为 1,565.30 万辆,同比增长 11.40%,增长态势依旧强劲。

可比公司:公司专注于汽车冲焊件领域;根据业务的相似性,选取无锡振华、华达科技、多利科技、博俊科技、英利汽车、泰鸿万立为至信股份的可比上市公司。

结论:建议申购,后期建议不关注。风险提示:客户集中度风险:公司前五大客户销售收入占比极高,对主要客户的依赖度较强,若核心客户产销发生重大波动,将对公司经营产生直接影响。财务与运营风险:公司应收账款规模较大,且周转率低于行业均值。同时,存在较大的有息负债,部分资产已用于抵押。2025年上半年,主要生产设备的产能利用率较2024年有所下滑,募投项目新增产能的消化能力需持续关注。行业与市场竞争风险:汽车行业景气度存在周期性波动,且零部件行业竞争激烈,公司面临产品降价和毛利率下滑的压力。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。