【打新必读】振石股份估值分析,风电叶片材料(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$振石股份(SH601112)$

振石股份(601112):公司从事清洁能源领域纤维增强材料研发、生产及销售;自成立以来,主要围绕清洁能源领域的前沿应用,从材料端为下游应用持续提供高品质、创新性的解决方案,覆盖风力发电、光伏发电、新能源汽车、建筑建材、交通运输、电子电气及化工环保等行业。

经过多年发展,公司已占据较高行业地位;公司及子公司参与制定了《玻璃纤维缝编织物》(GB/T25040-2010)、《连续树脂基预浸料用多轴向经编增强材料》(GB/T25043-2010)、《纤维增强塑料蠕变性能试验方法》(GB/T41061-2021)、《纤维增强塑料复合材料双梁法测定层间剪切强度和模量》(GB/T41501-2022)等多项行业标准,获得第三批制造业单项冠军示范企业称号,子公司振石集团华美新材料有限公司为国家专精特新“小巨人”企业,振石华风项目入选2022年浙江省重大产业项目。截至2025年6月30日,公司已获得发明专利32项、实用新型专利210项、外观设计专利1项和多项非专利技术。

核心产品与服务:

公司的产品矩阵紧密围绕清洁能源产业链构建,形成了层次清晰、协同发展的业务格局:

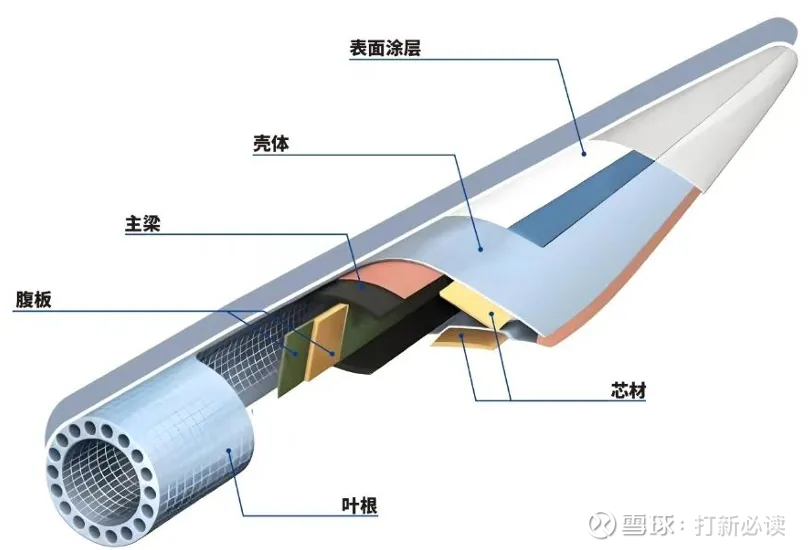

风电纤维织物:公司的基石业务和全球冠军产品。主要用于风电叶片的结构增强,具有高模量、高强度和耐疲劳等特性。

风电拉挤型材:顺应风电叶片大型化、轻量化趋势的关键产品,主要用于叶片主梁。

光伏复合材料边框:公司着力打造的第二增长曲线。与传统铝边框相比,复合材料边框具有轻量化、耐腐蚀、低成本和绝缘性好等优势。

其他纤维增强材料:作为业务补充,产品应用于新能源汽车(如电池包底护板)、建筑建材、交通运输等多个领域,体现了公司技术平台的可拓展性。

公司投资亮点

1、公司背靠全球产能最大的玻纤供应商中国巨石,双方已在供应链方面达成深度协同。目前,张毓强先生担任振石集团董事长和中国巨石副董事长,而振石集团为公司的第二大股东,也是中国巨石的第二大股东、持股比例16.88%;根据招股书披露,2024年公司向中国巨石采购玻纤等材料的金额约占采购总额七成以上、占玻纤采购额的99%。

2、依托供应链优势,公司成为全球风电叶片纤维增强材料核心供应商,并在风电玻纤织物等细分领域占据龙头地位。根据中国玻璃纤维工业协会统计,2024年公司风电玻纤织物的全球市场份额超过35%、其风电拉挤型材市占率亦位居国内厂商前列。根据GWEC统计和预测,2030年全球累计风电装机量有望由2024年末的1136GW增至2118GW,期间全球新增风电装机容量复合增长率达10.94%,或利好以公司为代表的风电叶片材料制造商。

3、公司凭借在风电领域的优势卡位,逐步向光伏发电等其他清洁能源领域拓展,并开拓新能源汽车等多元化下游应用领域,有望为公司打造第二增长曲线。

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为四大板块,分别为风电纤维织物(24.14亿元,占2025H1主营收入的74.53%)、风电拉挤型材(5.36亿元,占2025H1主营收入的16.54%)、光伏材料(0.12亿元,占2025H1主营收入的0.37%)、其他纤维增强材料(2.77亿元,占2025H1主营收入的8.56%)。2022年至2025H1,风电纤维织物始终为公司的核心产品及主要收入来源,其收入占比稳定在60%以上。

基本财务数据:

公司 2022-2024年分别实现营业收入52.67亿元/51.24亿元/44.39亿元,增长率依次为-%/-2.72%/-13.37%;实现归母净利润7.74亿元/7.90亿元/6.06亿元,增长率依次为-%/2.03%/-23.35%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2025年实现营业收入70亿元至75亿元,较 2024年增长57.70%至68.96%;预计实现归母净利润7.30亿元至8.60亿元,较2024年增长20.53%至42.00%;预计实现扣非归母净利润为7.18亿元至8.40亿元,较2024年增长 20.27%至40.70%。

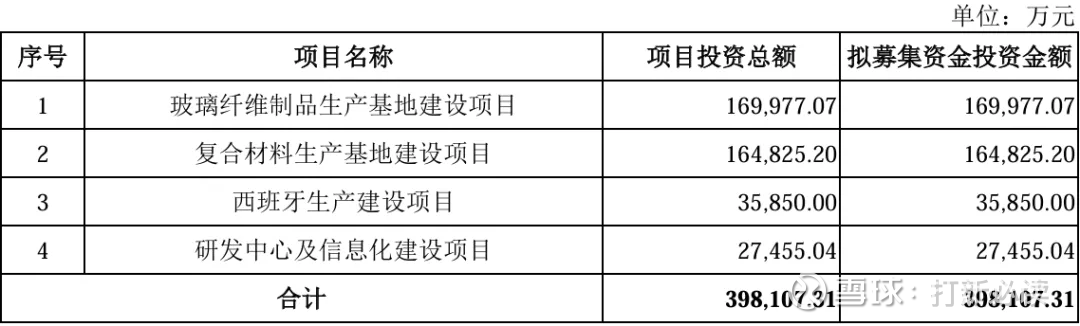

本此拟募资用途:项目总投资资金39.81亿,其中17亿用于玻璃纤维制品生产基地建设项目,16.48亿用于复合材料生产基地建设项目,3.59亿用于西班牙生产建设项目,2.75亿用于研发中心及信息化建设项目,具体项目如下:

行业发展与竞争格局

行业趋势:风电行业需求稳中有增,叶片大型化、轻量化趋势对增强材料的性能提出了更高要求,推动技术持续迭代。光伏行业降本诉求强烈,性能优异、成本更低的复合材料边框渗透率有望持续提升。整体来看,玻纤及复合材料行业已形成中国主导全球供应的格局,具备类资源品的全球定价属性。

竞争格局与市场地位:风电纤维织物市场格局稳定,公司以超过35%的全球市场份额稳居龙头。风电拉挤型材市场相对分散,但呈现向头部集中趋势,公司处于国内第一梯队。光伏复合材料边框市场处于成长期,公司作为技术开创者和标准制定者之一,具备先发优势。

可比公司:公司专注于从事清洁能源领域纤维增强材料的研产销;根据业务的相似性,选取中材科技、国际复材、常友科技、惠柏新材为振石股份的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司2022-2024年,受风电行业供需关系变化、市场竞争加剧及上游原材料价格波动影响,公司主要产品销售均价有所下滑,导致营收和净利润连续两年下降。然而,公司的毛利率始终保持相对稳定且高于同行均值,凸显了其成本控制能力和产品附加值。2025年上半年,随着下游需求提振和原材料价格回升,产品单价已企稳回升,且2025年1-9月审阅报告显示营收与净利润同比大幅增长77.06%和39.89%,表明公司已度过业绩低谷期,重回增长轨道。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。