【打新必读】林平发展估值分析,瓦楞纸箱板纸(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$林平发展(SH603284)$

$

林平发展(603284):公司是一家专业从事包装用瓦楞纸、箱板纸研发、生产与销售的高新技术企业。公司位于安徽省萧县,经过二十余年的深耕,已发展成为集“废纸回收—热电联产—绿色造纸”于一体的资源综合利用型现代化企业.

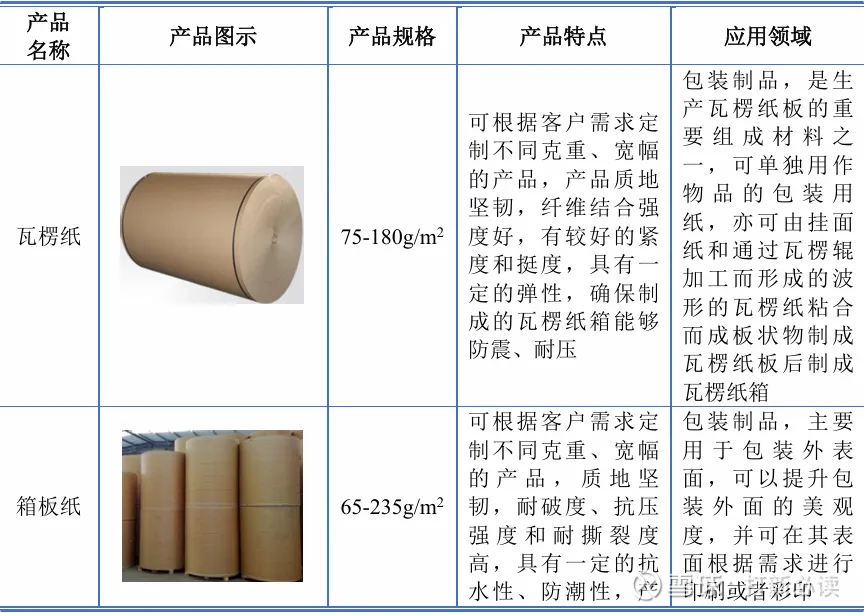

公司主营业务清晰,专注于以废纸为主要原料生产工业包装用纸,核心产品为瓦楞纸和箱板纸。这两类产品是制造瓦楞纸箱的主要原材料,广泛应用于家电、电子、食品饮料、快递物流等消费与工业品的包装领域

核心产品与服务:

资源循环一体化模式:公司拥有完整的废纸回收网络、自备热电联产系统(保障能源成本稳定)及绿色造纸产能,显著降低原材料与能源成本波动影响。

规模效应初显:2024年原纸总产量101.97万吨,其中箱板纸71.51万吨(全国第九),瓦楞纸30.46万吨。在安徽省内市占率高达35.65%,区域龙头地位稳固。

绿色智能制造升级能力:本次募投项目将全面淘汰老旧产线,新建智能化、高效率、低排放的生物基纤维与环保新材料产线,向高附加值产品延伸。

盈利能力优于行业均值:2022–2025H1净利润率分别为5.37%、7.56%、6.15%、7.47%,而同期纸制品行业平均净利率为2.10%、2.15%、-1.32%、-1.01%,公司抗周期能力突出。

公司投资亮点 1、伴随着“以纸代塑”需求的持续释放,瓦楞纸和箱板纸行业具备良好发展前景。

2、依托良好的区位优势,公司已成为我国从事瓦楞纸和箱板纸循环经济生产的代表性供应商,并占据安徽省龙头地位。根据中国造纸协会公布的造纸工业年度报告,2024年公司原纸产量占安徽省纸及纸板产量的35.65%、为安徽省内的核心造纸企业,并位列全国造纸企业产量前30名。预期随着募投项目建成投产,公司原纸合计生产能力将从115万吨/年增至235万吨/年,市场地位和竞争力有望得到进一步提升。

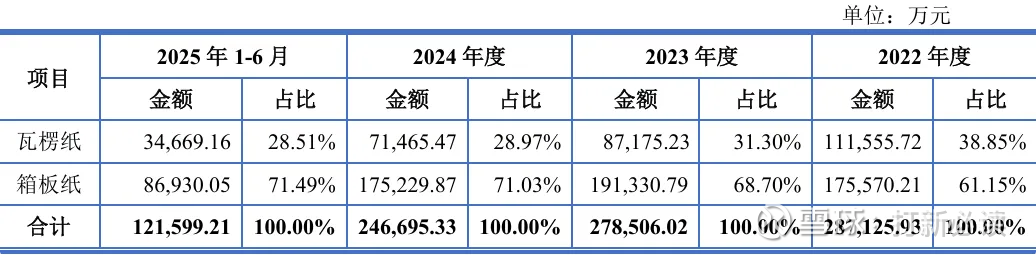

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为两大板块,分别为瓦楞纸(3.47亿元,占2025H1主营收入的 28.51%)、箱板纸(8.69亿元,占 2025H1主营收入的71.49%)。2022年至2025H1,箱板纸始终为公司的核心产品及主要收入来源,其收入占比稳定在60%以上,且收入占比逐年抬升,由2022年的61.15%增至2025H1的71.49%。

基本财务数据:

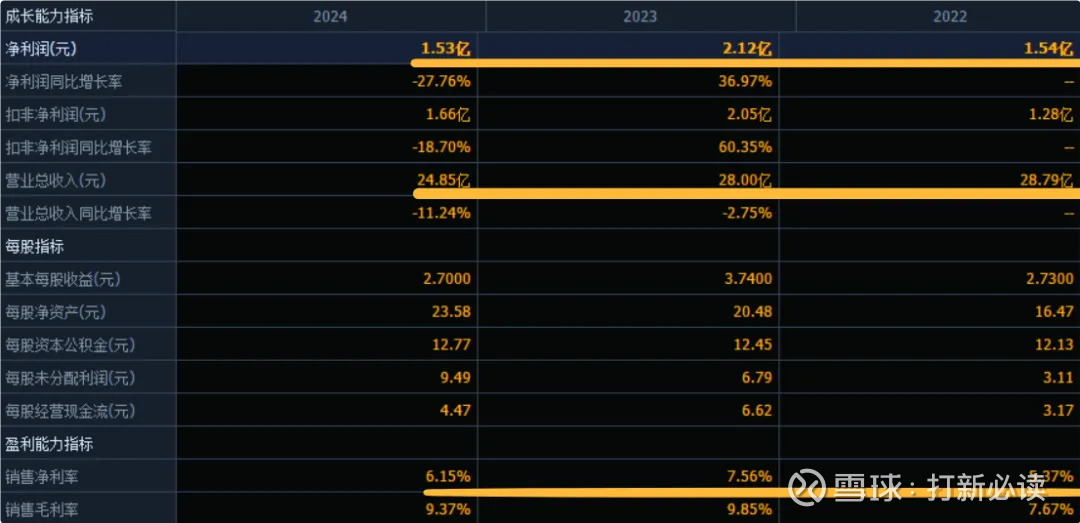

公司 2022-2024年分别实现营业收入28.79亿元/28亿元/24.85亿元,增长率依次为-%/-2.75%/-11.24%;实现归母净利润1.54亿元/2.12亿元/1.53亿元,增长率依次为-%/36.97%/-27.76%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2025年实现营业收入26.40亿元至27.80亿元,较2024年增长6.23%至11.87%;预计实现归母净利润1.80亿元至2.00亿元,较2024年增长17.76%至30.84%;预计实现扣非归母净利润1.70亿元至1.90亿元,较2024 年增长 2.20%至14.23%。

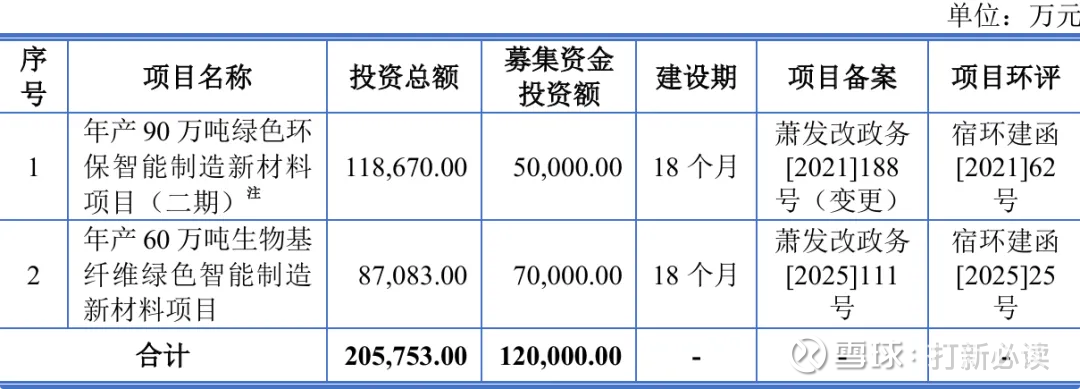

本此拟募资用途:项目总投资资金12亿,其中5亿用于年产90万吨绿色环 保智能制造新材料 项目(二期),7亿用于年产60万吨生物基 纤维绿色智能制造 新材料项目,具体项目如下:

行业发展与竞争格局

中国是全球最大的纸及纸板生产和消费国。瓦楞纸和箱板纸作为最主要的纸种,消费量保持稳定增长,2024年消费量分别达到3,407万吨和3,582万吨。在“以纸代塑”和绿色消费趋势推动下,包装用纸市场前景依然广阔。然而,当前我国造纸行业集中度低,企业数量众多(约2600家),但平均产能仅5.24万吨/年,产品同质化竞争激烈,产能多集中于中低端。

第一梯队:玖龙纸业、太阳控股、理文造纸、山鹰国际,年产能超500万吨,为全国性龙头。

第二梯队:以林平发展、晨鸣纸业、荣成环保等为代表的26家企业,年产能介于100万至500万吨之间,是区域市场或细分领域的领导者。

第三梯队:大量年产100万吨以下的中小企业。

市场地位:林平发展稳居行业第二梯队。2024年公司产量占全国总产量的0.75%,在全国范围内份额较小,但在安徽省内占据35.65%的产量份额,区域优势极为显著

可比公司:公司专注于包装用瓦楞纸、箱板纸产品领域;根据业务的相似性,选取山鹰国际、景兴纸业、荣晟环保、森林包装为林平发展的可比上市公司。

结论:建议申购,后期建议不关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。