【打新必读】宏明电子估值分析,阻容元器件(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$宏明电子(SZ301682)$

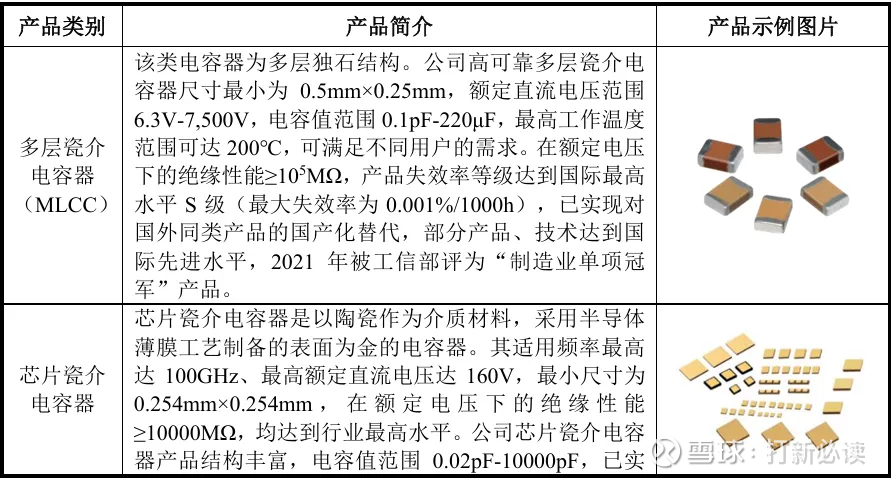

宏明电子(301682):公司主要从事以阻容元器件为主的新型电子元器件的研发、生产和销售,主要产品包括多层瓷介电容器(MLCC)、芯片瓷介电容器、有 机及云母电容器、钽电解电容器、热敏电阻器、位移传感器等阻容元器件产品, 以及滤波/连接器、微波器件等其他电子元器件产品。在防务领域,公司MLCC、有机及云母电容器、位移传感器、热敏电阻器等高可靠产品具有较强竞争优势,多次承担国家重点装备和重点工程的电子元器件科研攻关和生产配套任务,为航空航天、武器装备、船舶、核工业等领域国家重点工程项目配套,多次获得各重点项目承制单位的表彰及感谢信;在民用领域,公司电子元器件产品主要应用于消费电子、汽车电子等领域。

与此同时,公司还涉及精密零组件业务,包括3C精密零组件、新能源电池及汽车电子结构件等;多年来,已为苹果、联想、摩托罗拉等知名品牌商的平板电脑、笔记本电脑、手机等消费电子产品提供配套,并成为了苹果公司产业链上的重要供应商之一。

公司产品与核心竞争力

技术与资质壁垒:国内少数实现 “电子材料 - 元器件” 全产业链布局的企业,掌握陶瓷瓷料、导电浆料等核心材料自主研发能力,创造多项国内第一(第一条宇航级 MLCC、有机薄膜电容器国军标生产线等)。拥有国家企业技术中心、“863” 电子瓷料研发中心等高端平台,承担数百项国家重点工程配套项目,参与 61 项国家(军用)标准制修订。

双赛道卡位优势:防务领域,高可靠产品占电子元器件收入比例达 89.41%,陶瓷电容器为核心(占高可靠产品收入 63.20%),是国内最大的军用有机薄膜电容器、热敏电阻、位移传感器研发制造企业;消费电子领域,为苹果、联想等提供精密零组件,同时切入新能源汽车电子结构件赛道,已通过主流客户认证并小批量供货。

公司投资亮点

1、公司是我国防务电子元器件核心供应商、尤其在高可靠MLCC、军用有机薄膜电容等细分市场占据龙头地位。

2、公司积极拓展民用市场需求,有望涉猎商业航天、低空经济、新能源汽车、算力服务器等新兴领域。

主营业务收入的主要构成

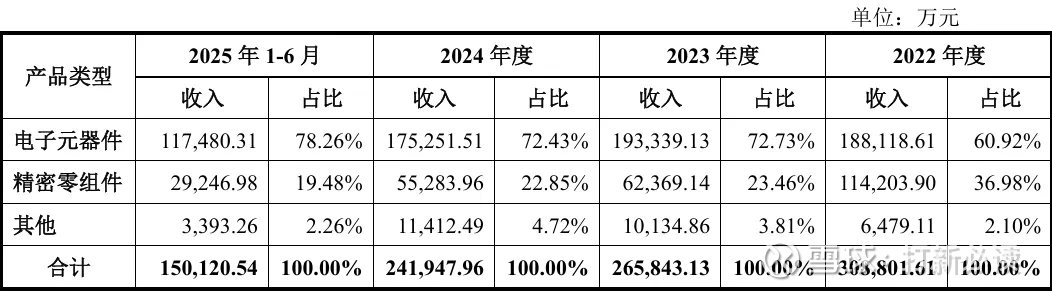

2025H1,公司主营业务收入按产品类别可分为三大板块,分别为电子元器件(11.75亿元,占 2025H1主营收入的78.26%)、精密零组件(2.92亿元,2025H1主营收入的19.48%)、其他产品(0.34亿元,占2025H1主营收入的2.26%)。2022年至2025H1,电子元器件始终为公司主要收入来源,其收入占比稳定在60%以上、且收入占比整体呈上行态势。

基本财务数据:

公司 2023-2025年分别实现营业收入27.27亿元/24.94亿元/26.17亿元,增长率依次为-13.33%/-8.54%/4.93%;实现归母净利润4.12亿元/2.68亿元/3.19亿元,增长率依次为-13.43%/-34.84%/18.82%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2026Q1实现营业收入8.21亿元至8.45亿元,较 2025年同期增长0.22%至3.15%;预计实现归母净利润1.40亿元至1.44亿元,较2025年同期增长0.95%至4.07%;预计实现扣非归母净利润1.38亿元至1.42亿元,较2025年同期增长0.51%至 3.67%。

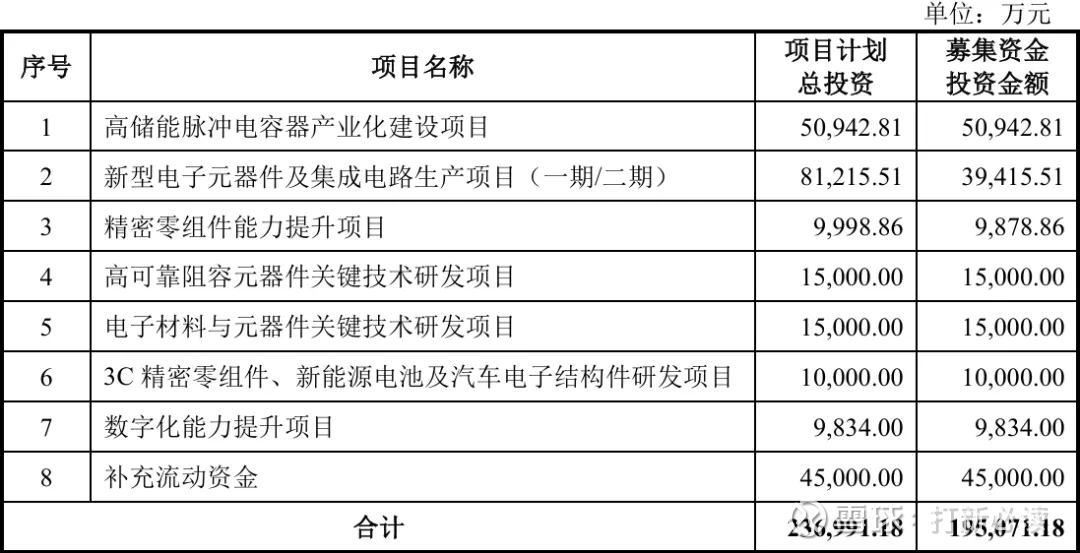

本此拟募资用途:项目总投资资金19.51亿,其中5.09亿用于高储能脉冲电容器产业化建设项目,3.94亿用于新型电子元器件及集成电路生产项目(一期/二期),0.99亿用于精密零组件能力提升项目,1.5亿用于补充流动资金,1.5亿用于高可靠阻容元器件关键技术研发项目,1.5亿用于电子材料与元器件关键技术研发项目,1亿用于3C 精密零组件、新能源电池及汽车电子结构件研发项目,0.98亿用于数字化能力提升项目,4.5亿用于补充流动资金,具体项目如下:

行业发展与竞争格局

“十五五” 开局之年,工信部《新型智算中心建设适配指引》要求新建智算中心 CPO 技术适配比例不低于 60%,核心元器件国产化率不低于 70%;《电子信息制造业 2025-2026 年稳增长行动方案》将高频高速 PCB、高端 MLCC 列入核心技术攻关清单,国家大基金三期 216 亿元专项资金定向支持产能扩张。AI 算力基础设施规模化落地,2026 年全球 AI 服务器出货量同比增长 68%,高端 MLCC、高储能电容器等需求翻倍;新能源汽车渗透率突破 50%,800V 高压平台与 L3 级自动驾驶推动车规级元器件量价齐升;防务领域信息化升级带动高可靠元器件刚性需求。

可比公司:公司专注于阻容元器件及精密零组件产品领域;根据业务的相似性,选取鸿远电子、火炬电子、宏达电子、振华科技为宏明电子的可比上市公司。

结论:建议申购,后期建议不关注。公司2024 年受行业周期影响业绩短期调整,2025 年实现营收同比增长 4.93%,归母净利润同比增长 18.82%,2026 年一季度预计持续增长,主要受益于防务订单稳定、消费电子复苏及新能源汽车业务放量。作为高可靠元器件龙头,产品附加值高,防务领域高毛利产品占比近 90%,支撑整体盈利水平;2025 年上半年归母净利润 2.57 亿元,接近 2024 年全年水平,盈利能力显著修复。2024 年经营活动现金流净额 5.53 亿元,2025 年上半年达 1.93 亿元,为业务扩张与研发投入提供资金保障;IPO 补充流动资金 4.5 亿元,将进一步缓解营运资金压力。

在高可靠 MLCC、有机薄膜电容器等领域,公司技术达到国际先进水平,替代进口空间广阔;政策推动核心元器件国产化率提升,为公司带来增量市场份额。IPO 募投项目投产后,将新增 4 亿只高可靠 MLCC 产能,高储能脉冲电容器实现国产化突破,精密零组件产能强化,预计将在 2026-2028 年逐步释放业绩弹性。新能源汽车电子结构件业务小批量供货后,有望随着客户认证推进实现规模化放量;AI 算力需求爆发带动高端电容器需求增长,公司产品技术匹配度高,有望切入智算中心供应链。防务业务提供稳定现金流与高毛利,消费电子与新能源汽车业务贡献增长弹性,形成 “防务稳基本盘、民品拓增量” 的良性循环。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。