【打新必读】泰金新能估值分析,电子电路铜箔和极薄锂电铜箔(科创板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$泰金新能(SH688813)$

泰金新能(688813):公司专注于高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,同时也是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。公司产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、铝箔化成、湿法冶金、氢能、航天军工等领域。

2021年,公司牵头承担科技部国家重点研发计划“高强极薄铜箔制造成套技术及关键装备”专项科研项目,旨在解决我国芯片封装用极薄载体铜箔、高频高速电路用超低轮廓铜箔等高端铜箔生产的“卡脖子”关键装备问题;2022年,公司参与国家重点研发计划“电解水制高压氢电解堆及系统关键技术”项目,旨在解决我国在高压/高压差PEM电解堆关键材料制备的技术难题;2022年,公司完成“华龙一号”核电反应堆用玻璃密封电气贯穿件国产化项目,为我国核电用玻璃封接电气贯穿件提供了国产化方案;2024年,公司参与工信部国家产业基础再造和制造业高质量发展专项项目之“氢能用金属扩散层关键材料项目”,旨在解决PEM电解水制氢用多孔传输层批量化生产中的技术难题。截至本招股意向书签署日,公司拥有授权发明专利98项(含2项美国发明专利)、实用新型专利126项,外观设计专利7项。

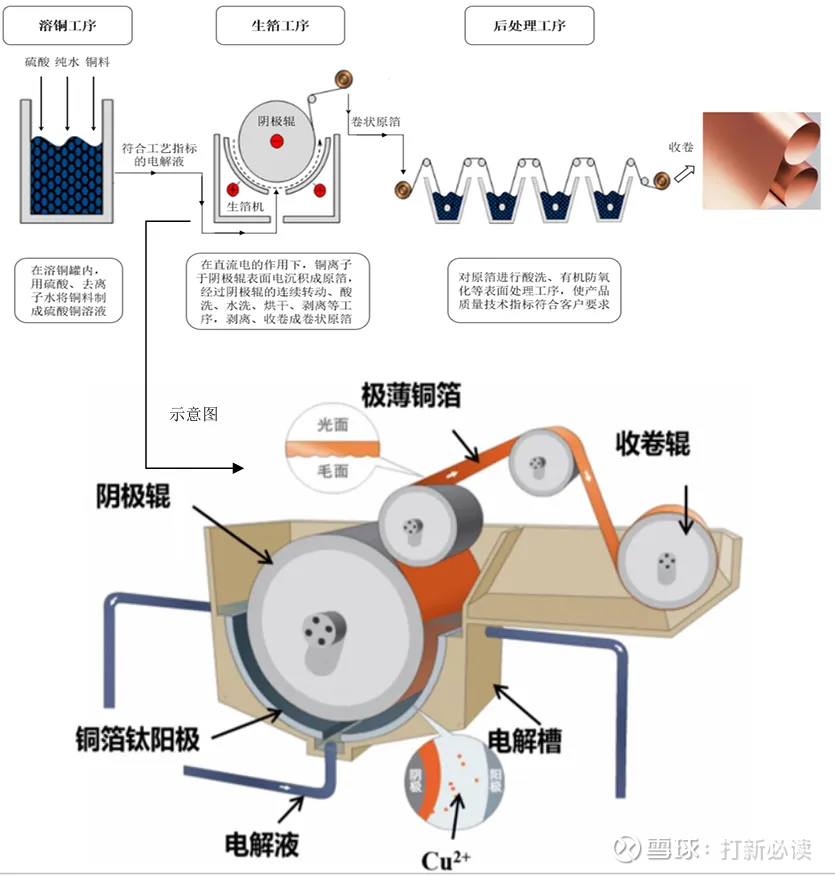

核心产品体系涵盖:

阴极辊及生箔一体机:电解铜箔生产的关键核心装备,已实现4—6μm极薄铜箔生产用阴极辊的制造,2022年率先研制成功全球最大直径3.6m阴极辊及生箔一体机,为全球首台套

钛电极:国内贵金属钛电极复合材料主要研发生产基地

金属玻璃封接制品:应用于航天、军工、核电等高可靠密封领域

公司投资亮点

1、公司是我国高性能铜箔生产线整体解决方案商龙头、可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案。2024年,公司阴极辊及铜箔钛阳极产品的国内市占率均位居第一,其中阴极辊国内市占率达45%以上。据招股书披露,随着下游铜箔行业持续复苏回暖,公司陆续新签大额订单,预计2026年上半年将完成发货439台设备、远超原定目标303台;截至2025年9月末,公司电解成套装备在手订单金额(不含税)达26.22亿元。

2、公司继续瞄准铜箔行业重大前沿需求,积极开展芯片封装用极薄载体铜箔、高频高速电路用超低轮廓铜箔、PET复合铜箔等领域关键成套装备的研制。

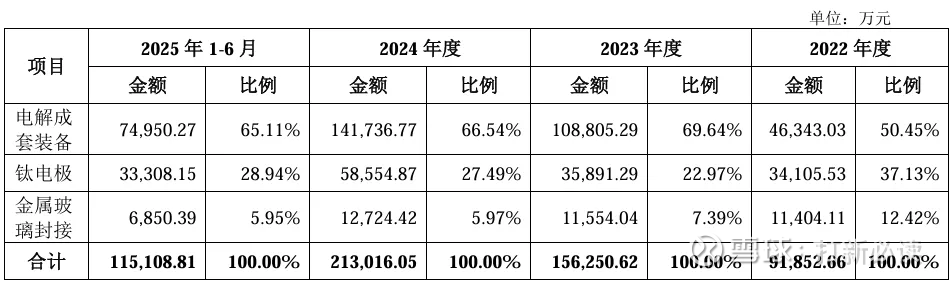

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为三大板块,分别为电解成套装备(7.50亿元,占 2025H1主营收入的65.11%)、钛电极(3.33亿元,2025H1主营收入的28.94%)、金属玻璃封接(0.69亿元,占2025H1主营收入的5.95%)。2022年至2025H1,电解成套装备始终为公司主要收入来源,其收入占比稳定在50%以上。

基本财务数据:

公司 2023-2025年分别实现营业收入16.69亿元/21.94亿元/23.95亿元,增长率依次为66.18%/31.42%/9.16%;实现归母净利润1.55亿元/1.95亿元/2.04亿元,增长率依次为58.04%/25.78%/4.38%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2026Q1实现营业收入4.00亿元至5.00亿元,较2025年同期减少28.08%至42.46%;预计实现归母净利润0.35亿元至0.45亿元,较2025年同期减少45.38%至57.52%;预计实现扣非归母净利润0.33亿元至0.43亿元,较2025年同期减少47.33%至59.58%。

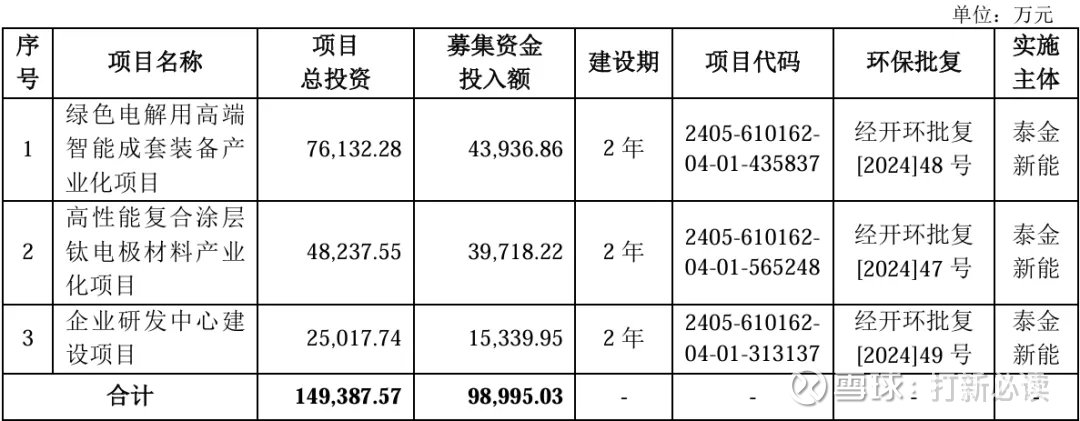

本此拟募资用途:项目总投资资金9.9亿,其中4.4亿用于绿色电解用高端 智能成套装备产 业化项目,3.97亿用于高性能复合涂层 钛电极材料产业 化项目,1.53亿用于企业研发中心建 设项目,具体项目如下:

行业发展与竞争格局

电解铜箔成套装备是锂电铜箔和电子电路铜箔生产的核心装备,主要由阴极辊、生箔一体机、表面处理机和溶铜系统等部分组成。受全球锂离子电池市场规模快速增长带动,中国锂电铜箔出货量保持快速增长,2024年我国锂电铜箔出货量达到69万吨,同比增长28.97%,持续带动对电解铜箔生产设备的市场需求。

2024年中国电解铜箔设备市场经历调整,市场规模为129亿元,同比下降35.5%。但随着行业修复、更高性能铜箔设备的推出、海外出口及复合铜箔市场发展,预计未来市场将快速增长。

可比公司:国内阴极辊市场集中度高,主要集中在泰金新能、洪田股份、西安航天动力机械有限公司等企业,TOP3市场占比超90%。2024年公司出货量达365台,市场占有率超45%,位居国内第一。国内生箔一体机市场:主要生产企业为洪田股份、上海昭晟、泰金新能,TOP3市场占比超90%。公司聚焦电解成套装备、钛电极以及金属玻璃封接制品的研产销;根据业务的相似性,选取洪田股份、东威科技、杭可科技、利元亨、金银河为泰金新能的可比上市公司。

结论:建议申购,后期建议不关注。公司预计2026年Q1营业收入较2025年同期减少28.08%至42.46%,归母净利润减少45.38%至57.52%,可能对首日涨幅形成一定压制。风险提示:需关注下游铜箔行业周期性波动风险、毛利率持续下滑风险、应收账款增速高于营收增速带来的坏账风险、2026年Q1业绩大幅下滑风险,以及PET复合铜箔、氢能等新业务拓展不及预期风险。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。