【打新必读】盛龙股份估值分析,钼业(深主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$盛龙股份(SZ001257)$

盛龙股份(001257):公司是国内领先的大型钼业公司,致力于有色金属矿产资源的综合开发利用,报告期内主要从事重要战略资源钼相关产品的生产、加工、销售业务,主要产品为钼精矿和钼铁。

公司2024年末保有钼金属量及2024年钼金属产量在国内占比均达到9%以上,充分发挥原材料供给的关键作用,积极改善钼资源供需的偏紧状况;目前,公司已深度融入国内钼产业链,下属的龙宇钼业是河南省重点产业链-钨钼钛镁产业链重点依托单位,在钼产业链重要环节拥有多项自主研发核心技术,参与多个行业标准制定,采选回收率等多项核心指标位居行业前列。同时,公司主营业务的科技赋能显著,被河南省国资委认定为省级科改企业、被洛阳市科学技术局列为洛阳市企业研发中心,下属的龙宇钼业则先后被认定为河南省企业技术中心,被河南省国资委认定为专精特新星变计划企业,获评洛阳市第一批河南省创新型中小企业等,技术创新实力强劲。

公司产品与核心竞争力

截至2024年末,公司保有钼金属量71.05万吨,占全国查明钼资源储量的9.10%。核心在产矿山南泥湖钼矿,证载生产规模达1650万吨/年,不仅是河南省最大的在产钼矿,更是国内目前最大的单体在产钼矿山,具有储量大、埋藏浅、易采易选、成本低、安全系数高的显著优势。此外,公司在建的安沟钼多金属矿及深部勘探潜力巨大,未来增储前景乐观。

公司投资亮点

1、钼作为全球稀缺的战略性矿产、其需求量有望随着产业转型与技术变革而持续增加,供需偏紧格局或支撑钼价上移。

2、公司是洛阳国资委旗下的钼矿企业、核心矿山坐落于“中国钼都”洛阳市栾川县;得益于区位优势,2024年公司钼金属保有量及产量在国内占比均达9%以上,且未来增储潜力大。

3、公司积极推进钼产业延链补链工作,并持续拓展战略性新兴产业相关矿种。

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为五大板块,分别为钼精矿(17.93亿元,占2025H1主营收入的78.46%)、钼铁(4.74亿元,2025H1主营收入的20.75%)、氧化钼(0.14亿元,占2025H1主营收入的0.59%)、铜精矿(0.04亿元,2025H1主营收入的0.19%)、其他(19.26万元,占 2025H1主营收入的0.01%)。2022年至2025H1,钼精矿始终为公司主要收入来源,其收入占比稳定在65%以上;整体而言,并未发生较大变动。

基本财务数据:

公司 2023-2025年分别实现营业收入19.57亿元/28.64亿元/35.03亿元,增长率依次为2.41%/46.30%/22.31%;实现归母净利润6.19亿元/7.57亿元/8.84亿元,增长率依次为80.05%/22.23%/16.80%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2026Q1实现营业收入12.30亿元至14.00亿元,较2025年同期变动-9.41%至3.11%;预计实现归母净利润3.40亿元至3.90亿元,较2025年同期变动-8.40%至5.07%;预计实现扣非归母净利润3.35亿元3.85亿元,较2025 年同期变动-9.18%至 4.37%。

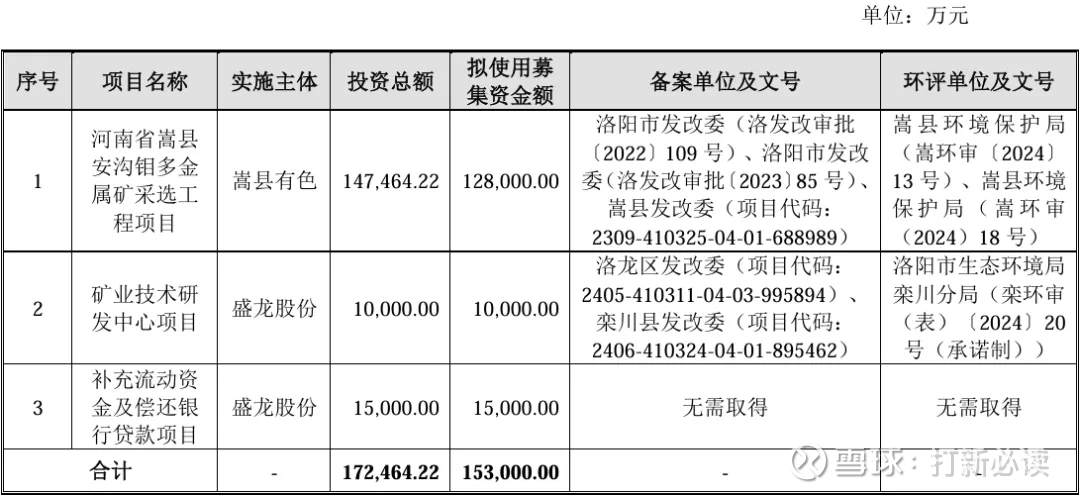

本此拟募资用途:项目总投资资金15.3亿,其中12.8亿用于河南省嵩县 安沟钼多金 属矿采选工 程项目,1亿用于矿业技术研 发中心项目,1.5亿用于补充流动资 金及偿还银 行贷款项目,具体项目如下:

行业发展与竞争格局

钼是一种不可再生的稀缺战略资源。随着全球能源转型和高端制造业发展,钼在风电、光伏、军工及航空航天领域的应用不断拓展。根据国际钼协会数据,2020-2024年我国钼消费年均复合增长率达6.78%,2024年消费量达13.83万吨。供给端由于矿山品位下降及环保约束,呈现刚性特征,行业持续处于紧平衡状态。

可比公司:公司聚焦钼精矿、钼铁等钼资源相关产品的研产销;根据业务的相似性,选取金钼股份、洛阳钼业为盛龙股份的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司钼矿产品价格波动对公司经营业绩稳定性造成影响的风险、小庙岭选厂技改后产能爬坡导致业绩波动的风险、资源储量勘查核实结果与实际情况存在差异的风险、外部选厂合作稳定性风险、产品结构多元化欠缺的风险、不当控制风险、管理风险、采选行业的安全生产风险、钢铁行业政策及市场需求变化风险等风险。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。