【打新必读】慧谷新材估值分析,功能性树脂涂层材料(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$慧谷新材(SZ301683)$

慧谷新材(301683):公司是一家专注于高分子材料领域、基于自主研发驱动的平台型功能性涂层材料企业。公司主营业务为功能性树脂和功能性涂层材料的研发、生产和销售,以分子结构设计为技术原点,深耕核心功能性树脂的关键技术研发与产业化应用。

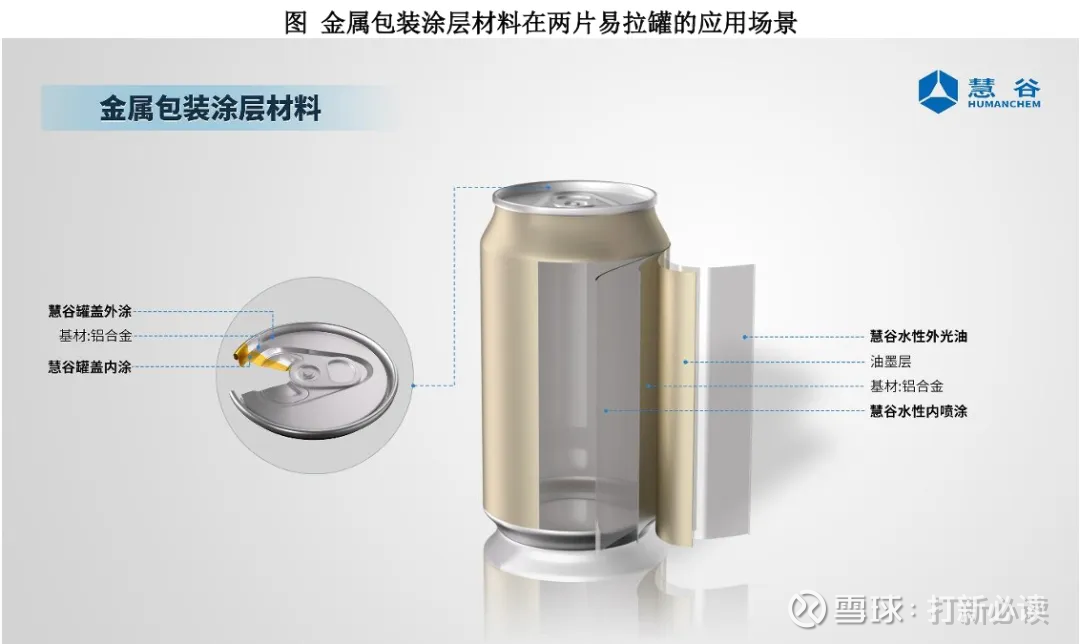

公司构建起功能性树脂与涂层材料两大技术平台,形成了面向家电、包装、新能源、电子四大下游应用场景的“1+1+N”产业布局体系:

家电领域:换热器节能涂层材料,用于空调、冰箱等热交换器铝箔表面亲水化处理

包装领域:金属包装铝盖涂层材料,用于啤酒、饮料罐盖防腐处理

新能源领域:集流体涂层材料,用于锂电池铝箔集流体表面导电/防腐涂层

电子领域:Mini LED用光电涂层材料,实现光学调控功能

公司产品与核心竞争力

公司拥有总面积约10,000平方米的各类研发实验室,研发人员206人,其中博士及硕士65人。截至2025年6月末,已拥有84项授权专利,其中发明专利79项(含2项美国专利和2项日本专利),参与制定了6项国家标准、2项行业标准和9项团体标准。

公司在多个细分领域实现国产替代,市场占有率领先:

换热器节能涂层材料:国内市场占有率超过60%

金属包装铝盖涂层材料:国内市场占有率超过30%

集流体涂层材料:国内少数实现国产替代的供应商,是鼎胜新材涂层电池箔所用集流体涂层材料的唯一供应商

Mini LED用光电涂层材料:国内少数实现国产替代的供应商

公司投资亮点

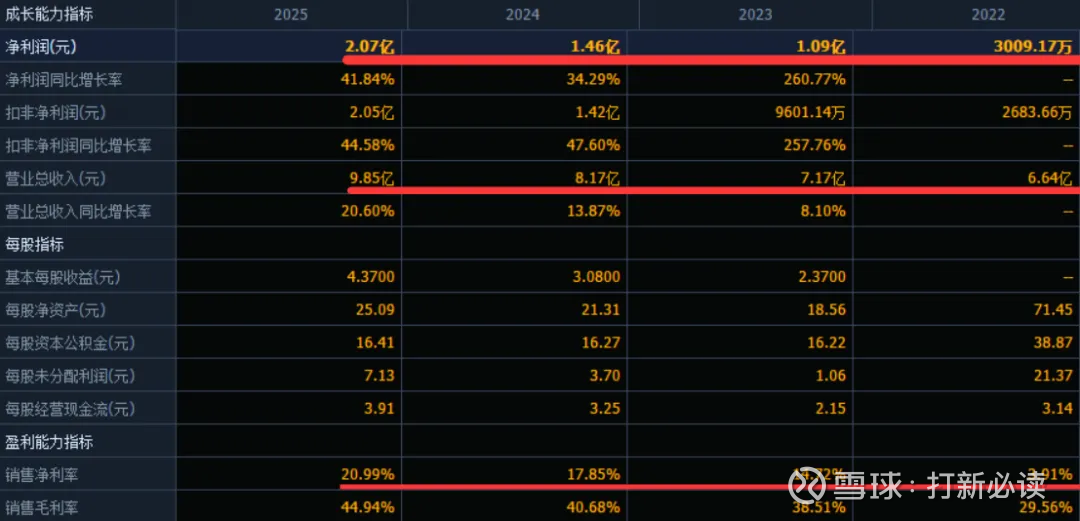

1. 高成长性与盈利质量持续提升 2022年至2024年,公司营收复合增长率10.95%,扣非归母净利润复合增长率高达120.11%,展现出极强的盈利弹性。毛利率从29.56%持续提升至40.68%,2025年上半年进一步升至45.16%,盈利能力不断增强。

2. 国产替代空间广阔 公司产品成功打破帕卡濑精、宣伟、PPG等海外企业的垄断格局,在换热器涂层、金属包装涂层、新能源集流体涂层等领域实现国产化替代。随着下游家电、新能源、电子等产业的持续升级,关键材料自主可控需求迫切,国产替代空间广阔。

3. 深度绑定头部客户,客户资源优质 家电:格力、美的、海尔、海信、大金。包装:雪花啤酒、王老吉、银鹭。新能源:亿纬锂能、中创新航、瑞浦兰钧、国轩高科。电子:LG、三星、艾迈斯欧司朗、飞利浦、京东方、TCL。

4. 高研发投入保障持续创新 公司研发投入占营业收入比例持续保持在6%以上,以自主研发驱动平台式创新,在航空航天等其他领域已实现国产涂层材料的产业化,突破关键材料“卡脖子”问题。

主营业务收入的主要构成

2025H1,公司主营业务收入按产品类别可分为5大板块,分别为家电(1.85亿元,占2025H1主营收入的37.64%)、包装(1.71亿元,2025H1主营收入的34.65%)、新能源(0.63亿元,占 2025H1主营收入的12.75%),电子和其他分别占比7.83%和7.12%。2022年至2025H1,报告期内,公司来源于家电、包装、新能源、电子四大应用领域的收入占主营业务 收入的比重分别为92.05%、92.59%、95.10%和92.88%。

基本财务数据:

公司 2023-2025年分别实现营业收入7.17亿元/8.17亿元/9.85亿元,增长率依次为8.1%/13.87%/20.60%;实现归母净利润1.09亿元/1.46亿元/2.07亿元,增长率依次为260.77%/34.29%/41.84%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2026年1月至3月归属于母公司股东的净利润:6,000.00万元-7,000.00万元;同期增长5.81%-23.44%。(信息来源:2026-03-12 临时公告)

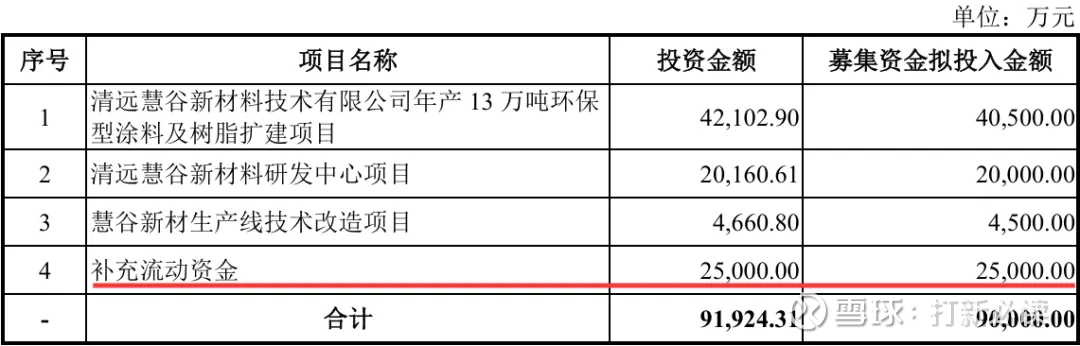

本此拟募资用途:项目总投资资金9亿,其中4.05亿用于清远慧谷新材料技术有限公司年产13万吨环保 型涂料及树脂扩建项目,2亿用于清远慧谷新材料研发中心项目,0.45亿用于慧谷新材生产线技术改造项目,2.5亿用于补充流动资金,具体项目如下:

行业发展与竞争格局

全球涂层材料市场规模超万亿,其中工业涂层材料占比约六成。2024年中国工业涂料市场规模超过2700亿元,预计还将持续增长。随着新能源、消费电子、高端装备等产业的快速发展,功能性涂层材料需求持续扩大。

可比公司:全球涂层材料市场中,美国宣伟、PPG等跨国企业占据第一梯队,产品线布局完整。我国涂层材料市场现阶段处于成长期,整体呈现“大行业、小企业”的竞争格局。A股主要可比公司公司有:松井股份和东来技术

结论:建议申购,后期建议谨慎关注。公司主要是由于公司新能源领域涂层材料面临大幅扩产(新增4.9万吨产能),未来成长确定性较强。考虑到公司细分龙头地位+国产替代空间+新能源高增长赛道三重属性,公司具有长期成长价值。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。