【打新必读】三瑞智能估值分析,无人机电动动力系统(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$三瑞智能(SZ301696)$

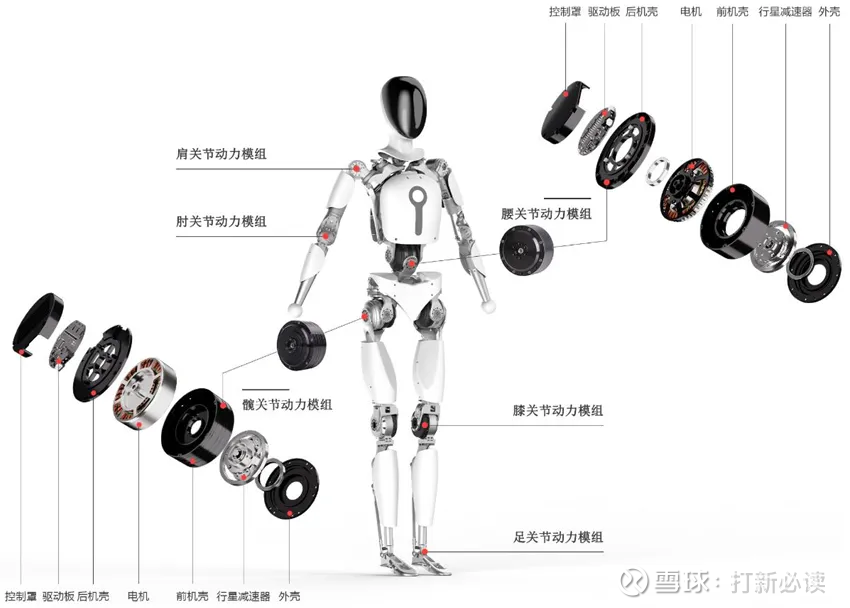

三瑞智能(301696):公司是一家专注于无人机电动动力系统及机器人动力系统研发、生产和销售的国家高新技术企业。公司产品被誉为无人机与机器人的“心脏”和“大脑”,是决定整机运行效率、载荷能力及飞行安全的核心部件。

根据弗若斯特沙利文的最新研究报告,以2024年销售额计,三瑞智能在全球民用无人机电动动力系统(不含动力电池)市场中占据7.1%的份额,排名仅次于行业巨头大疆创新,稳居全球第二。在全球无人机动力系统领域,除大疆采用垂直整合自研自产外,其余绝大部分市场份额由第三方专业供应商瓜分,三瑞智能是该领域的绝对龙头。

公司产品与核心竞争力

三瑞智能已构建覆盖无人机与机器人两大领域的完整动力系统产品矩阵:

1. 无人机电动动力系统:包括电机、电子调速器、螺旋桨三大核心部件。公司已推出60余个系列400余款产品,电机功率范围覆盖10W至50KW,额定拉力范围为10g至120kg;电子调速器电流范围覆盖6A至400A;螺旋桨尺寸覆盖1.2英寸至73英寸。

2. 一体化动力系统:国内较早推出一体化动力系统的企业之一,将电机、电子调速器、螺旋桨进行深度集成设计,可实现体积缩小20%以上、减重10%以上,功率密度最高可达7.84W/g。

3. 机器人动力系统:2018年建立自主品牌CubeMars切入该领域,现实现电机、驱动板、行星减速器等核心部件全部自研自产,推出10余个系列70余款产品,扭矩范围0.1Nm至20Nm,自研行星减速器齿轮背隙低至6弧分。

公司2024年全球市场份额达7.1%,仅次于大疆创新,排名全球第二。产品远销亚洲、欧洲、美洲、非洲、大洋洲超100个国家和地区,客户覆盖航天电子、纵横股份、瑞士Leica Geosystems、日本NTT等全球知名企业。截至2025年6月30日,公司拥有境内授权专利368项(其中发明专利45项),境外发明专利4项、软件著作权26项。公司已掌握一体化动力模块集成技术、电磁设计及优化技术、热管理效率优化技术、FOC矢量控制技术等13项具有完全自主知识产权的核心技术。

公司2024年度电机产能利用率达123.26%,2025年1-9月进一步提升至134.55%,电子调速器和螺旋桨的产能利用率也分别攀升至97.41%和100.54%,处于超负荷运转状态。

公司投资亮点

1、公司是全球少数在无人机电动动力系统领域实现全品类自研自产的企业,并构建了从核心部件设计制造到系统集成的全栈技术解决能力。

2、公司持续强化机器人动力系统的研发及业务拓展,该业务已成为近年来驱动公司业绩增长的重要新动能。2018年,公司创立自主品牌CubeMars,正式进军机器人动力系统领域;2019年推出AK系列机器人动力模组产品,并持续加速产品谱系的拓展布局与迭代升级。公司将持续进行机器人领域技术探索,重点推进伺服控制器、摆线减速器、行星中空关节等关键部件的自主研发,为业务的持续性发展莫定坚实基础。

主营业务收入的主要构成

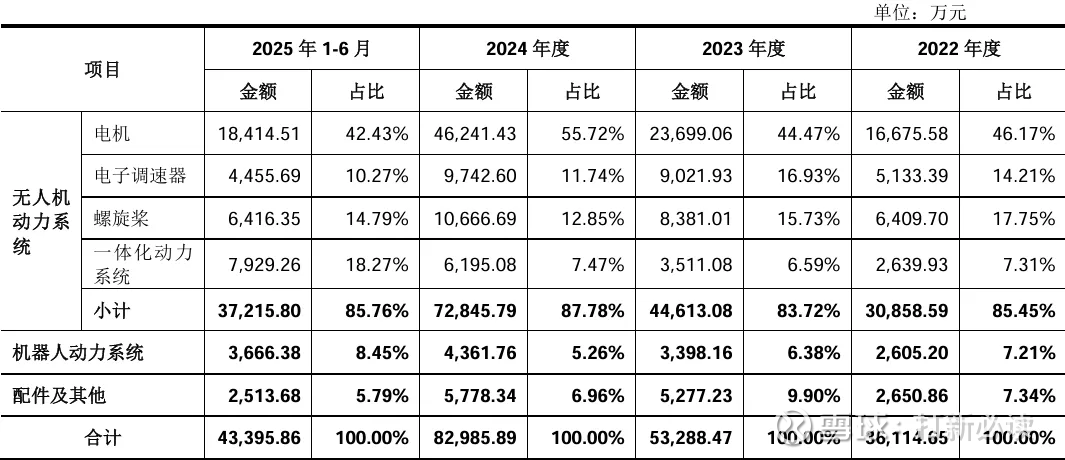

2025H1,公司主营业务收入按产品类别可分为三大板块,分别为无人机动力系统(3.72亿元,占2025H1主营收入的85.76%)、机器人动力系统(0.37亿元,2025H1主营收入的8.45%)、配件及其他(0.25亿元,占2025H1主营收入的5.79%)。2022年至2025H1,无人机动力系统产品始终为公司主要收入来源,其收入占比稳定在80%以上。

基本财务数据:

公司 2023-2025年分别实现营业收入5.34亿元/8.31亿元/10.75亿元,增长率依次为47.61%/55.77%/29.25%;实现归母净利润1.72亿元/3.33亿元/4.21亿元,增长率依次为52.69%/92.96%/26.73%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2026Q1实现营业收入2.50亿元至3.00亿元,较 2025年同期增长 29.11%至54.94%;预计实现归母净利润1.00亿元至1.18亿元,较2025年同期增长20.91%至42.68%;预计实现扣非归母净利润0.94亿元至1.12亿元,较 2025 年同期增长 29.24%至 53.99%。

本此拟募资用途:项目总投资资金7.69亿,其中4.07亿用于无人机及机器人动力系统扩产项目,2.58亿用于研发中心及总部建设项目,1.05亿用于信息化升级及智能仓储中心建设项目,具体项目如下:

行业发展与竞争格局

根据弗若斯特沙利文数据,全球民用无人机电动动力系统(不含动力电池)行业的市场规模由2019年的43.11亿元增长至2024年的103.08亿元,年复合增长率为19.05%;其中,中国民用无人机电动动力系统(不含动力电池)行业的市场规模由2019年的16.79亿元增长至2024年的46.19亿元,年复合增长率为22.43%。

未来,工业级无人机电动动力系统将成为民用无人机电动动力系统整体发展的主要推动力,其市场增速显著高于消费级无人机电动动力系统的整体市场增速。2019年至2024年,全球民用无人机电动动力系统市场规模中,工业级无人机动力系统的市场占比由34.45%增至56.61%。近年来,工业级无人机动力系统随着下游应用场景的拓展实现快速发展,在2022年市场占比首次超过消费级应用领域,占比逐年提高。

人形机器人方面,随着场景渗透加速、成本下降,人形机器人领域正迎来技术突破与产业化落地的关键拐点。根据高工机器人产业研究所(GGII)预测,2024年全球人形机器人市场规模为10.17亿美元,到2030年全球人形机器人市场规模将达到150亿美元,2024-2030年年复合增长率将超过56%,而中国在人形机器人赛道的年平均增速将高于全球平均水平,2024年中国人形机器人市场规模为21.58亿元,到2030年将达到近380亿元,2024-2030年年复合增长率将超过61%。

可比公司:公司聚焦无人机电动动力系统及机器人动力系统领域;根据业务的相似性,选取安乃达、八方股份、鸣志电器、鼎智科技为三瑞智能的可比上市公司。

结论:建议申购,后期建议一般关注。三瑞智能自诩为“技术密集型”企业,其所在的无人机与机器人动力系统领域,技术迭代速度极快,堪称“逆水行舟,不进则退”。然而,其研发投入的力度,与营收的狂飙突进相比,显得有些格格不入。

2022年至2024年,公司研发费用分别为2191.02万元、3476.05万元和3609.43万元。金额在增长,但研发费用占营业收入的比例却从2022年的6.06%一路下滑至2024年的4.34%,并在2025年上半年进一步降至4.27%。与此同时,营收的复合增长率高达51.64%。这表明,公司的资源分配重心,在报告期内更倾向于市场扩张与规模效应,而对决定未来的技术投入,其相对强度是在减弱的。

从专利构成看,公司虽拥有372项专利,但其中含金量最高的发明专利仅49项,占比约13%。这是否意味着其技术优势更多体现在应用型和改良型创新上,而在最底层、最核心的原创新上积累尚浅?

公司坦承,“随着报告期内高速增长,业务规模已达到一定体量,整体业务基数较大”,同时,“当前产能负荷较满,产能扩建存在一定周期”。这番表述,翻译成更直白的商业语言便是:过去的超高增速,很大程度上得益于较小的业务基数,而如今体量做大后,维持同样增速的难度呈几何级数增加;同时,现有的生产能力已经绷紧到了极限,而新生产线的建设、调试到投产需要时间,这期间的增长很可能因产能“卡脖子”而被迫放缓。

虽然以上种种,但是公司所处万亿赛道的低空经济领域,电动动力系统龙头,理应受到一般关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。