【打新必读】红板科技估值分析,印制电路板(沪主板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$红板科技(SH603459)$

红板科技(603459):公司专注于印制电路板的研发、生产和销售,产品定位于中高端应用市场,具有高精度、高密度和高可靠性等特点,是行业内HDI板收入占比较高、能够批量生产任意互连HDI板和IC载板的企业之一。截至目前,公司已形成完善的产品结构,产品包括HDI板、刚性板、柔性板、刚柔结合板、类载板、IC载板等,并具备全面的技术研发和生产能力,可为客户提供多样化的产品选择和一站式服务,广泛应用于消费电子、汽车电子、高端显示、通讯电子等领域。

作为国家高新技术企业,公司长期深耕高精度、高密度和高可靠性PCB的技术研发和生产工艺改进,并积累了多项行业先进技术,提升了PCB生产工艺的新质生产力。在HDI板领域,公司已全面掌握高端HDI板的生产技术,最小激光盲孔孔径可达50μm,芯板电镀层板厚最薄做到0.05mm,任意层互连HDI板最高层数可达26层且整体盲孔层偏差可控制在50μm以内,处于行业领先地位;在IC载板领域,公司已实现技术突破,掌握Tenting、mSAP等工艺,成功实现IC载板领域的高精密制造,样品最小线宽/线距可达10μm/10μm,量产最小线宽/线距可达18μm/18μm。公司凭借卓越的技术创新能力和高效的生产体系,目前已在手机HDI主板和手机电池板领域建立了显著的市场竞争优势,产品广泛应用于全球行业龙头客户,市场占有率保持领先地位,同时公司已具备IC载板量产能力,为新质生产力发展提供坚实的技术支撑。

公司产品与核心竞争力

公司已形成完善的产品结构,可为客户提供一站式服务。主要产品包括:

1. HDI板(高密度互连板):公司核心产品,2025年收入占比达62.35%。主要应用于智能手机主板、高端显示等,可实现最高26层任意层互连,技术指标位居行业前列。

2. 刚性板:2025年收入占比15.84%,主要应用于汽车电子、通讯设备等领域。

3. 柔性板与刚柔结合板:2025年收入合计占比12.76%,主要应用于消费电子、可穿戴设备等。

4. IC载板与类载板:公司已成功突破技术壁垒,实现量产,是国内少数具备IC载板量产能力的企业之一。2025年IC载板收入达7614.05万元,占比2.07%。

公司投资亮点

1、公司是全球PCB重要供应商,已在手机HDI板细分市场占据主导地位,并积极切入光模块、AI服务器等新兴应用市场。

2、公司对IC载板产品进行战略布局;现已突破技术壁垒并实现量产、成为具备IC载板量产能力的企业之一。

主营业务收入的主要构成

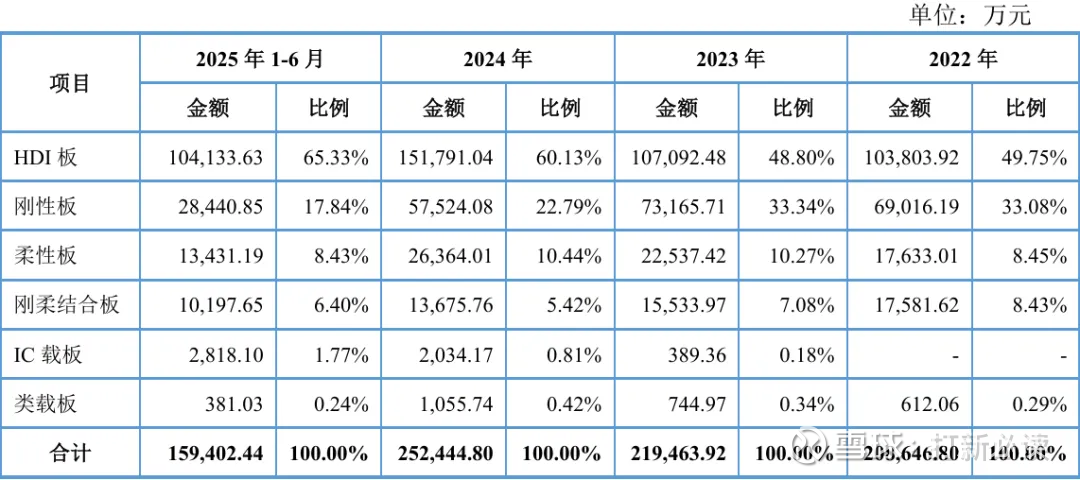

2025年,公司主营业务收入按产品类别可分为六大板块,分别为HDI板(22.93亿元,占2025年主营收入的66.84%)、刚性板(5.83亿元,2025年主营收入的16.98%)、柔性板(2.50亿元,占2025年主营收入的7.30%)、刚柔结合板(2.19亿元,占2025年主营收入的6.38%)、IC载板(0.76亿元,占 2025年主营收入的2.22%)、类载板(0.1亿元,占 2025年主营收入的0.28%)。2022年至2025年,HDI板产品收入占比逐步提升、由48.80%稳步增至66.84%。

基本财务数据:

公司 2023-2025年分别实现营业收入23.4亿元/27.02亿元/36.77亿元,增长率依次为6.12%/15.51%/36.06%;实现归母净利润1.05亿元/2.14亿元/5.40亿元,增长率依次为-25.4%/103.87%/152.37%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2026Q1实现营业收入9.00亿元至9.50亿元,较2025年同期增长16.08%至22.53%;预计实现归母净利润1.20亿元至1.25亿元,较 2025年同期增长10.85%至15.47%;预计实现扣非归母净利润1.15亿元至1.20亿元,较 2025年同期增长9.70%至14.47%。

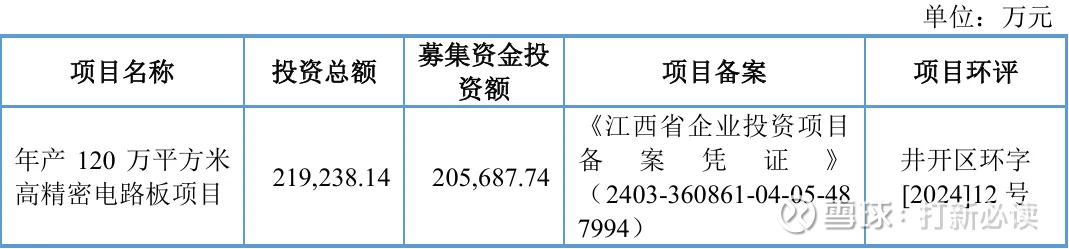

本此拟募资用途:项目总投资资金20.57亿,全部用于年产120 万平方米 高精密电路板项目,具体项目如下:

行业发展与竞争格局

根据Prismark数据,2024年我国刚性板的市场规模最大,其中多层板占比44.88%,单/双面板占比14.04%;其次是HDI板,占比达19.04%;柔性板和封装基板占比分别为14.52%和7.52%。从中长期来看,人工智能服务器、高速网络和汽车系统的强劲需求将继续支持高端HDI、高多层板和封装基板细分市场的增长,预计2024-2029年中国大陆18层及以上PCB板、HDI板、封装基板的年均复合增长率分别为21.1%、6.3%、3.0%。

可比公司:公司聚焦印制电路板领域;根据业务的相似性,选取景旺电子、胜宏科技、崇达技术、方正科技、博敏电子、中京电子、鹏鼎控股为红板科技的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司随着行业整体业绩在增长,但是相对头部公司来说,增幅并不突出,且公司盈利能力和产品竞争力均一般。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。