【打新必读】大普微估值分析,企业级SSD存储(创业板)

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$大普微(SZ301666)$

大普微(301666):公司主要从事数据中心企业级SSD产品的研发和销售,是业内领先、国内极少数具备企业级SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商;目前,公司产品代际覆盖PCle3.0到5.0,能够充分满足各类型客户的产品需求。

凭借其卓越性能及可靠性,公司产品已在下游互联网、云计算、通信运营商、AI模型训练&推理、金融和电力等领域的数据安全、高效、可靠存储中发挥关键作用,获得了各领域主流客户的认可并实现批量供货。截至目前,公司客户覆盖字节跳动、腾讯、阿里巴巴、京东、百度、美团、快手、Deepseek、小红书、滴滴等互联网、云计算和Al企业,新华三、超聚变、中兴、华鲲振宇、联想等服务器厂商,中国电信、中国移动、中国联通等通信运营商,金融、电力及其他行业知名企业;同时,公司还是中国极少数已实现向Google等海外客户供货的企业级SSD厂商。

公司产品与核心竞争力

公司核心产品为数据中心企业级SSD,已实现PCIe 3.0至5.0代际、SLC至QLC颗粒、1TB至128TB容量全覆盖,主流产品性能可媲美国际一线大厂。

自研主控芯片系列:

DP600(PCIe 4.0):已大规模量产,性能功耗比领先

DP800(PCIe 5.0):旗舰级主控,针对AI推理优化

DP900(PCIe 6.0):已进入研发阶段,保持全球代际同步

前沿存储能力:

全球首批量产企业级PCIe 5.0 SSD及大容量QLC SSD(最大容量245TB)

全球极少数同时具备SCM SSD和可计算存储SSD供应能力的厂商之一此外,公司还布局智能网卡、RAID卡等网联产品,产品矩阵向平台化方向拓展。

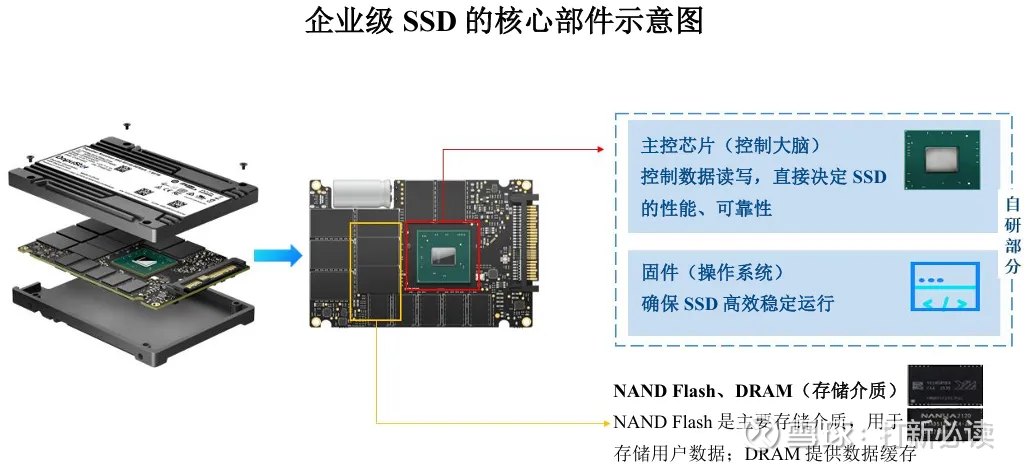

公司“主控芯片+固件算法+模组”的全栈自研能力,不仅意味着更高的利润空间,更代表对底层硬件特性的极致优化能力,主控芯片作为企业级SSD的“大脑”,长期依赖海外供应,大普微用五年时间完成突破,填补了国内空白。截至2025年6月末,搭载自研主控芯片的出货比例达75%以上,自研主控渗透率处于行业领先水平。

2022年至2025年上半年,公司研发投入分别为1.94亿元、2.69亿元、2.74亿元和1.33亿元,累计研发投入约8.7亿元,占累计营收比重约34%。截至2025年6月末,公司已取得国内外发明专利162项,连续三年获得国家专利优秀奖,并承担2项国家级、4项省市级重大科研专项。

公司产品年度故障率(AFR)三年来维持在0.09%以下,技术可靠性已达到甚至部分超越三星、美光等国际巨头。PCIe 5.0产品在延迟、能效比等关键指标上与三星旗舰产品旗鼓相当。

公司投资亮点

1、公司是国产企业级SSD核心供应商之一,具备“主控芯片+固件算法+模组”全栈自研能力。公司也相应成为国际上首批发布及量产大容量QLCSSD的企业、以及全球极少数拥有SCMSSD和可计算存储SSD两类前沿存储产品供应能力的厂商。根据IDC数据,最近三年国内企业级SSD市场中,公司作为国产品牌代表厂商、其占有率稳居市场前列。

2、公司客户资源全面覆盖了国内头部互联网企业、服务器厂商、通信运营商等,并已成功导入了Google、Nvidia、xAl等海外知名客户。

主营业务收入的主要构成

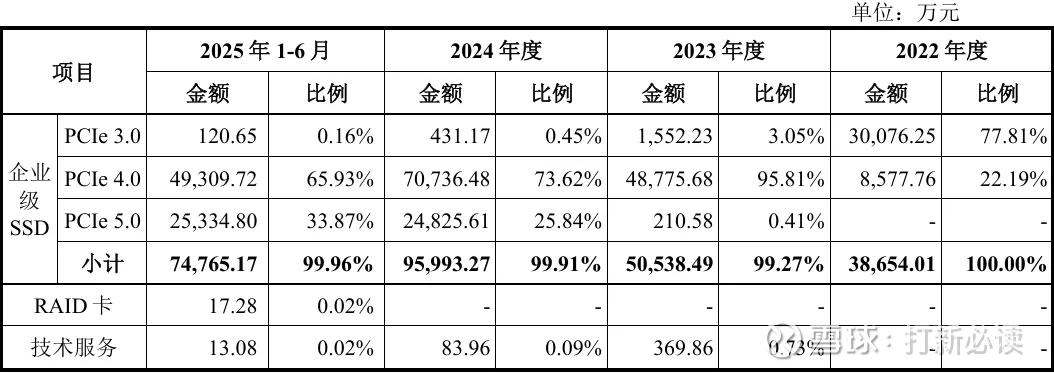

2025H1,公司主营业务收入按业务类别可分为三大板块,分别为企业级SSD(7.48亿元,占 2025H1主营收入的99.96%)、RAID卡(17.28万元,2025H1主营收入的0.02%)、技术服务(13.08万元,占2025H1主营收入的0.02%)。2022年至2025H1,企业级SSD始终为公司主要收入来源,其收入占比稳定在99%以上;其中现阶段又以PCle4.0产品为主体、2025H1收入占比已达65%以上。

基本财务数据:

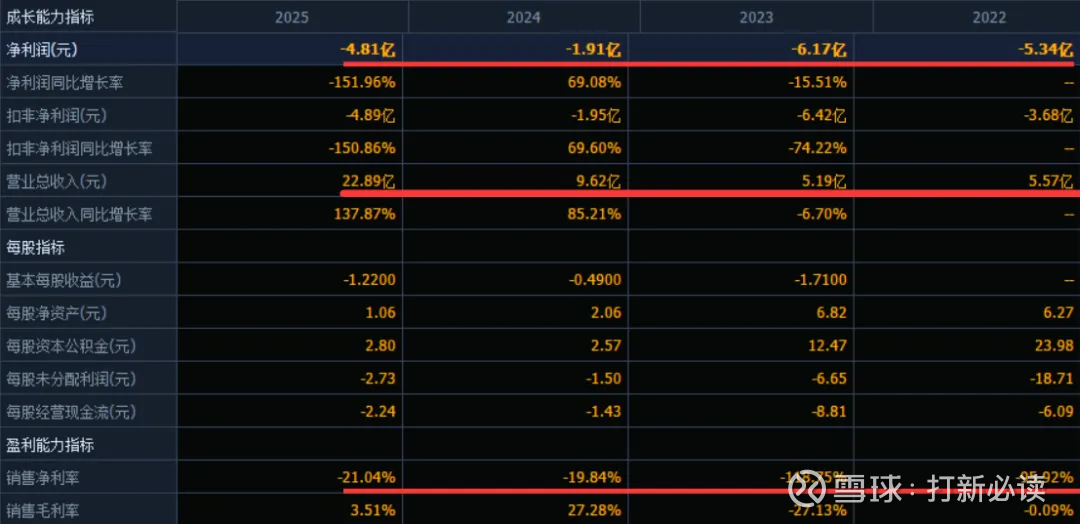

公司 2023-2025年分别实现营业收入5.19亿元/9.62亿元/22.89亿元,增长率依次为-6.7%/85.21%/137.87%;实现归母净利润-6.17亿元/-1.91亿元/-4.81亿元,增长率依次为-15.51%/69.08%/-151.96%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2026Q1实现营业收入8.5亿元至12亿元,较 2025年同期增长186.18%至304.01%;预计实现归母净利润0.55亿元至0.80亿元,较2025年同期增长144.44%至164.64%;预计实现扣非归母净利润0.54亿元至0.79亿元,较 2025年同期增长 142.78%至162.58%。

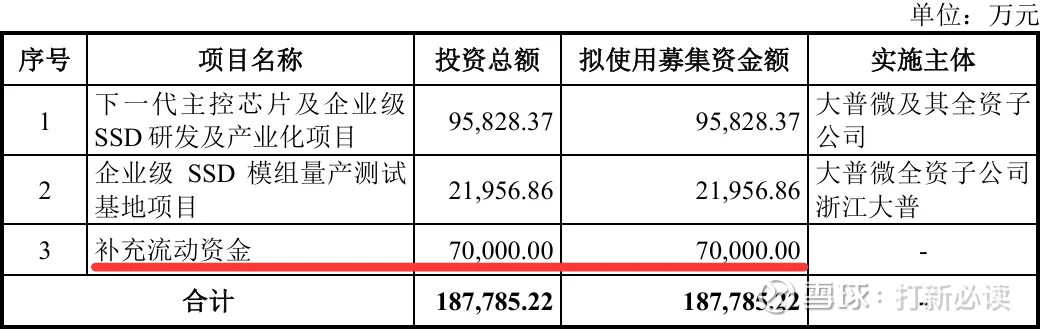

本此拟募资用途:项目总投资资金18.78亿,其中9.58亿用于下一代主控芯片及企业级 SSD研发及产业化项目,2.2亿用于企业级 SSD 模组量产测试 基地项目,7亿用于补充流动资金,具体项目如下:

行业发展与竞争格局

从全球市场来看,根据Forward Insights统计,2022年,全球企业级SSD市场规模为204.54亿美元,并将随着存储行业需求提振不断增长,预计2027年市场规模将达到514.18亿美元,年复合增长率达到20.25%,其中,PCle接口的企业级SSD占主导且占比持续上升,其在终端数据中心等场景的应用覆盖率不断增加。

国内市场方面,随着AI应用推动存储需求,叠加服务器厂商需求升温,企业级固态硬盘采购需求明显增长。根据ForwardInsights数据,2022年,中国企业级SSD市场规模为44.71亿美元,预计中国企业级固态硬盘市场规模将保持增长,2027年将达到135.09亿美元,年复合增长率为24.75%。

可比公司:公司聚焦数据中心企业级SSD产品领域;根据业务的相似性,选取联芸科技、东芯股份、佰维存储、兆易创新为大普微的可比上市公司。

结论:建议申购,后期建议一般关注。公司是稀缺性标的,国内专注企业级SSD第一股,具备全栈自研能力的国产厂商极为稀缺;具有AI存储红利,AI大模型训推驱动企业级SSD需求爆发,公司已前瞻布局并率先抢占市场;公司到了业绩爆发拐点,2025年营收预计21.58亿元,同比增长124%;预计最早2026年扭亏为盈;国产替代空间,全球90%以上市场份额被国际厂商占据,国产化替代空间巨大;前沿技术布局,全球极少数同时拥有SCMSSD和可计算存储SSD供应能力的厂商;公司客户壁垒深厚,已进入Google、Nvidia等国际巨头供应链,认证壁垒难以复制。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。