作为半导体产业的资深观察者与投资人,如果你将矽电股份、强一股份、和林微纳这三家公司放在一起对标,说明你对“晶圆测试(CP, Chip Probing)”这一细分赛道的理解已经非常深入。

这三家企业虽然同属CP测试环节,但其**商业模式、业绩驱动力(Alpha)和周期弹性(Beta)**截然不同。

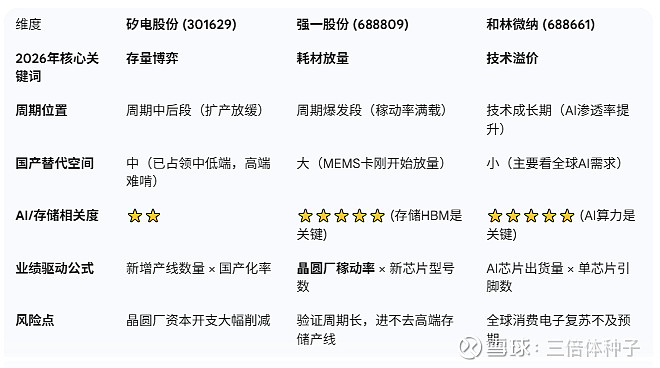

在2026年的时间节点上,我们实际上是在交易**“中国晶圆厂产能释放后的稼动率回升”叠加“AI与HBM带来的技术迭代”**。

以下我将从产业链卡位、核心逻辑对比以及2026年终局预判三个维度,为你做深度复盘。

第一部分:产业链卡位——谁在卖铲子,谁在卖水?

在晶圆测试(CP)的物理场景中,这三家公司的关系是“层层嵌套”的:

矽电股份(设备商): 造的是探针台(Probe Station)。

角色: 它是承载晶圆的“母机”。

属性: CAPEX(资本开支)驱动。晶圆厂盖新厂、扩产线时买得最多。设备寿命长,复购率相对低。

对标: 东京电子(TEL)、东京精密(Accretech)。

强一股份(模组商): 造的是探针卡(Probe Card)。

角色: 它是连接测试机与晶圆的“定制化接口”。

属性: OPEX(运营开支)+ NTO(新产品流片)驱动。每设计一款新芯片,就必须定制一张新卡;芯片量产跑得越快,卡磨损越快,换得越勤。

对标: FormFactor、Micronics(MJC)、Technoprobe。

和林微纳(零部件商): 造的是**MEMS探针(Probes)**等精微零部件。

角色: 它是探针卡里那根“扎”在芯片上的针,或者是测试插座(Socket)里的针。

属性: 纯耗材驱动。作为强一等厂商的上游(或自供),它对高制程(AI、HBM)的引脚密度(Pitch)最敏感。

对标: 韩国Leeno、日本Yokowo。

第二部分:三大维度深度对比(2026视角)

1. 矽电股份:CAPEX周期的“守门员”

国产替代逻辑: 极硬。探针台是晶圆厂三大主设备之一,矽电是国内目前唯一能规模化量产12英寸探针台并进入头部Fab厂(如中芯、长存等)的企业。2026年,虽然中国晶圆厂大规模土建高峰可能在2024-2025年触顶,但设备国产化率还有巨大提升空间(目前TEL仍占据大头)。

存储与AI: 相对较弱。探针台对芯片类型的敏感度不如探针卡高,它更看重整体产能的扩充。

2026年隐忧: 2026年如果是全球半导体设备支出的“调整年”(根据SEMI预测,中国设备支出在连续高增长后可能趋稳),矽电的增速可能边际放缓,其看点在于从“成熟制程”向“先进制程”探针台的渗透。

2. 强一股份:MEMS技术的“突围者”

国产替代逻辑: 最性感。探针卡全球市场被美日意垄断,强一股份(特别是刚上市不久)的核心故事是MEMS探针卡。传统悬臂式探针卡国内已经很卷,但MEMS探针卡(用于高端逻辑和存储)国产化率极低。

存储周期: 极强。HBM和DDR5的测试需求对探针卡的信号完整性要求极高。随着长鑫等存储大厂在2026年产能满载,强一作为核心供应商,业绩弹性最大。

2026年爆点: 它是典型的**“后周期”**品种。当2025年设备装好后,2026年机器一开转,就得疯狂消耗探针卡。

3. 和林微纳:AI算力的“敏感探针”

AI算力爆发: 最直接受益。英伟达、AMD等算力芯片的FT测试(成品测试)和晶圆测试,需要极高密度的测试探针。和林微纳早已切入国际巨头供应链(如英伟达)。AI芯片越复杂,引脚越多,对MEMS探针的需求量就是指数级上升。

国产替代: 它的逻辑不完全是国产替代,而是**“切入全球高端链条”**。

2026年预期: 如果2026年AI手机、AIPC开始放量,导致芯片测试时间拉长,对高精密度探针的消耗将是线性的倍增。

第三部分:2026年终局预判与投资画像

假设我们站在2026年的视角,我对这三个标的的预期判断如下:

投资人的最终判断(Actionable Insight):

如果你看好“中国$存储崛起” (Long China Memory):

首选:强一股份。

2026年将是中国存储厂(CXMT/YMTC)产能爬坡并真正通过良率大考的一年。探针卡是存储厂最大的耗材开支之一。强一作为刚上市(假设2025年底上市)的次新股,且有MEMS技术卡位,是存储周期复苏+国产化的最佳弹性标的。

如果你看好“全球AI算力持续爆发” (Long Global AI):

首选:和林微纳。

它更像是一个科技股而非周期股。只要英伟达和先进封装(CoWoS)的需求还在,微纳精密部件的需求就在。它的估值容忍度会比另外两家高。

如果你追求“稳健的设备底仓” (Defensive Play):

配置:矽电股份。

它的确定性最高,因为设备订单通常提前半年到一年锁定。但2026年要注意其成长性是否会被行业Capex下降所拖累,除非它能证明自己在化合物半导体(SiC/GaN)或封测端设备有新的第二增长曲线。

一句话总结2026预期:

2026年,强一股份可能跑出最高的超额收益(Alpha),因为它正好踩在“产能落地后耗材起量”的甜蜜点上;和林微纳跟随全球AI波动;而矽电股份则需要通过市场份$矽电股份(SZ301629)$$强一股份(SH688809)$ $和林微纳(SH688661)$