三倍体种子

· 美国

$强一股份(SH688809)$ 作为强一股份的投资人,如果您只看市值的绝对值对标Formfactor,您会觉得强一股份(400亿+人民币)快赶上FormFactor(400亿+人民币,约57亿美元)了,似乎强一“贵得离谱”。

但如果您拆开财报看**“净利润含金量”**,结论会非常反直觉:全球龙头FormFactor其实是一家“增收不增利”的公司,而强一股份正在赚取“暴利”。

以下是用最新财报数据(截至2026年1月)为您做的精准核算:

1. FormFactor 的真实家底(2024-2025财年)

根据FormFactor发布的财报(2024年报及2025年最新季报数据):营收(Revenue): 确实很高,但增长乏力。

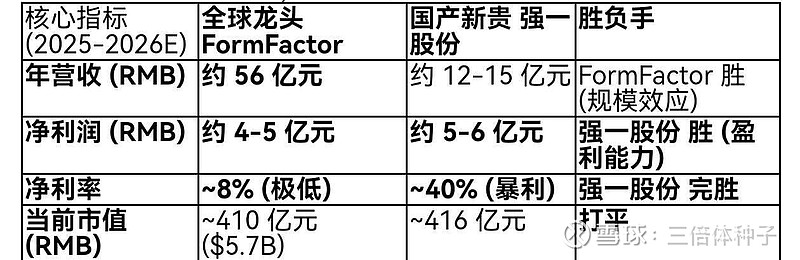

2024年全年营收:7.64亿美元(约合人民币 55亿元)。2025年(预估):约为 7.8亿美元(约合人民币 56亿元)。对比强一: FormFactor的营收规模是强一股份(预计12-15亿)的 4-5倍。在市场占有率上,FormFactor是绝对的碾压。

净利润(Net Income): 令人大跌眼镜的低。

2024年GAAP净利润:仅 0.7亿美元(约合人民币 5亿元)。2025年(预估):受并购整合及高研发投入影响,GAAP净利润预计在 0.5亿-0.6亿美元(约合人民币 3.6亿-4.3亿元)。净利率(Net Margin): 只有 6% - 9%。这是一家典型的“辛苦钱”公司。

2. 强一股份 vs FormFactor:一场“错位”的对决

把这两组数据放在一起,您会发现一个惊人的倒挂:附图1

3. 为什么会有这种“离谱”的差距?

FormFactor作为美股老牌科技股,它的利润被两样东西吃掉了,而这恰恰是强一股份目前的红利:运营成本(OPEX): FormFactor养着全球庞大的销售网络和数千名高薪工程师,还要不断并购(比如收购FRT等),导致管理费用和研发费用极高,严重侵蚀利润。竞争格局: 全球市场已经充分竞争,FormFactor很难对台积电、Intel大幅涨价。强一的“暴利”来源: 强一股份目前享受的是**“国产替代+华为溢价”**的双重红利。在国内,因为供应链安全,客户(尤其是华为/海思)愿意支付比FormFactor更高的价格,或者在验证期给予极高的毛利保护。同时,强一还没开始大规模全球扩张,管理成本极低。