据万科中报,拐点猜想

123拔萝卜

· 广东

先说结论:简单翻阅中报,基本与预期一致,还是个大写的难字

后续如何脱困发展,根据中报数据,接上两篇写的思路继续推导:

我个人不看营收,营收主要包含的是以往住开销售的结算+当期经营服务部分收入,意义不大,主要看现金流,负债,经营性业务成长速度。

一、先看未来支出

支出主要包含建安,税费,利息,管理成本(人力、营销支出),大头是建安,利息受制于有息负债规模、税费、人力、营销属于刚性且占比总额小,暂不考虑,粗略翻了下在建,统计如下:

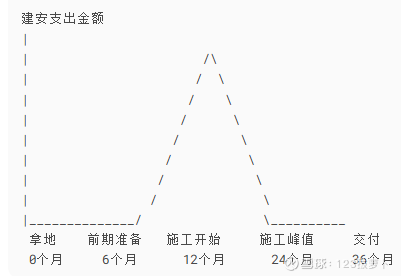

(1)建安支出规律

考虑万科这2年基本没有拿地(少量置换、调规,盘活为主,不影响定性),建安支出趋于尾声

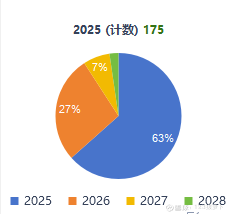

(2)中报提及175个项目在建,预计竣工时间分布

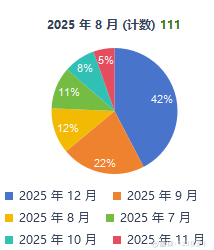

(3)25年竣工逐月分布

结论:从中报来看,印证了我之前大部分揣测,基本逻辑能验证,预计如能保持住上半年的销售规模,再坚持1年,预计不考虑外债的情况下,下半年有较大概率50~100现金流;26年上半年才是现金流真拐点

二、关于有息

点击查看全文