华润三九2025半年报简单看看

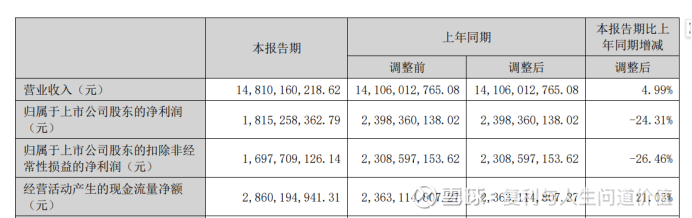

2025上半年,华润三九实现营业收入约148.1亿元,同比增加4.99%;归属于上市公司股东的净利润约18.15亿元,同比减少24.31%。

公司营业收入继续向上走,但公司的净利润和扣非净利润负增长幅度扩大。

但经营现金流非常好,完全没有受到净利润负增长影响。这是半年报数据唯一的亮点,也是最重要的。

分季度来看,公司二季度表现“拉胯”,单季归属于上市公司股东的净利润同比减少47.3%至5.45亿元。

分产品来看,上半年,华润三九医疗行业-自我诊疗(CHC)营收同比减少17.89%至79.94亿元,毛利率同比下滑3.06%至60.50%;医药行业-处方药营收同比增长100.18%至48.38亿元,毛利率同比增长11.33%至58.47%;药品、器械批发及零售营收同比增长3.34%至17.41亿元,毛利率同比增长2.29%至13.21%。

很显然,问题就出在自我诊疗业务上。

公司表示,上半年,面对流感等呼吸道疾病发病率同比降低、零售渠道阶段性调整等因素影响,公司锚定战略航向,以“主动求变”之姿稳步前行、、、、、、

在去年 同期高基数的影响下,报告期内,公司实现营业收入148.10 亿元,同比增长4.99%;实现归属于上市公司股东净利润 18.15 亿元,同比下降24.31%。

2023年第二季度同比高增长,2024年第二季度同比高增长,,,,,然后基数也是有点高的。所以这个影响是暂时的。

财报显示,在成本端,华润三九上半年销售费用、管理费用、财务费用、研发费用同比均有所增长。其中,公司销售费用约为39.39亿元,同比增长18.94%,“市场推广费”“商业推广费”分别约为22.53亿元、5.59亿元。

同时,公司也表示,公司积极应对政策导向与市场格局变化,保持战略定力迎难而上,持续夯实行业地位、积淀研发创新实力、逐步释放三家上市公司协同效能,朝着“争做行业头部企业”的战略目标坚定迈进。预计2025 年公司营业收入将超越行业平均增速,努力实现双位数增长。

2025 年 1-6 月,公司研发投入 6.62 亿元,在研项目共计205项。主要围绕心血管与代谢、肿瘤、呼吸、神经/精神、消化、皮肤等治疗领域,新品研发取得积极进展。

公司创新药有进步,多半来自天士力。癌症、糖尿病、心脑血管的拼图也有了。未来可期。

报告期内,公司达成 HiCM-188 项目联合研发合作,并共同推进 II 期临床试验;HiCM-188 为全球首个在中、美两国同时获批临床默示许可的基于诱导多能干细胞的心衰再生治疗创新药,该项目有助于 公司进一步拓展细胞治疗赛道,更好地满足终末期心衰临床需求。截至目前,公司就 BGM0504 注射液在中国大陆地区达成联合研发合作,该产品减重和 2型糖尿病治疗两项适应症的国内III期临床试验正在顺利推进中;该新药的开发将助力公司抢占前沿赛道,深化代谢领域管线布局。

公司从境外引入并拥有大中华区域独家权益的脑胶质瘤治疗药物 ONC201正在国内开展 I 期临床研究;截至目前,该药物已被美国 FDA 加速批准,有望为该产品在中国的研发进程带来新的契机,推动公司进一步深耕肿瘤领域产品布局。报告期内,天士力聚焦创新产品布局,研发管线快速推进。普佑克(治疗急性缺血性脑卒中)完成 CDE 审评会;安神滴丸、PXT3003 申报生产获得受理;安体威颗粒III期、芪参益气滴丸治疗慢性心力衰竭 II 期完成全部受试者出组;青术颗粒 III期、芪参益气滴丸治疗糖尿病肾脏疾病 II 期完成全部受试者出组;三黄睛视明丸启动III 期临床;养血清脑丸治疗轻中度阿尔茨海默病II 期临床完成入组;PD-L1/VEGF双抗的实体瘤适应症 IIa 期、结直肠癌适应症 IIb 期临床试验正在顺利入组中;培重组人成纤维细胞生长因子 21 注射液,临床试验已进入Ib 期;获得脂肪间充质基质细胞注射液、双靶点 CAR-T细胞注射液 2 项临床批件。

公司的中药经典名方正在快速出成果。

公司秉承“传承精华、守正创新”的研究思路,持续沉淀中药研发能力,推动经典名方品种注册申报及生产落地,助力古代经典名方向新药转化。截至目前,公司共获温经汤颗粒、苓桂术甘颗粒、芍药甘草颗粒、益气清肺颗粒 4个经典名方《药品注册证书》,其中芍药甘草颗粒获得澳门药物监督管理局批准上市。公司 5个经典名方处于注册申报阶段,申报及获批数量行业领先。报告期内,999 益气清肺颗粒正式发布,公司呼吸品类布局得到进一步拓展。

在渠道建设方面,“三九商道”体系已完成 2.0 版本迭代升级,从经销商延伸至更多零售终端。

公司持续打造线上数字化平台,深化与各大线上零售平台的紧密合作,精准分析目标客户群体需求,报告期内,公司线上业务实现快速增长。

家底子方面,账上资金高达109亿元,但净现金只有49亿元。借款快速增加。并购昆药集团后,又并购了天士力,再然后公司现金分红也没有减少,正是用钱的时候。好在现在利率低,全社会都是低利率环境,证监会和国资委都鼓励并购,然后公司拿到天士力和昆药集团后,也就意味着这两公司的以后产生的钱,都有三九的份。没什么实质的压力。短期有点财务负担而已,三四年就平掉了。

毛利率平稳,,集采对公司处方药业务的影响逐渐消化。

公司持续强化股东回报,推动增加分红频次,增强投资者获得感,于 2024 年 11 月实施完成 2024 年前三季度权益分派,并于 2025 年 6 月实施完成 2024 年度权益分派。截至目前,公司向资本市场发行股票实际募集资金16.66 亿元,上市以来累计已实施现金分红达约 93.20 亿元,占实际募集资金 559%。公司拟定 2025 年半年度利润分配预案,以未来实施分配方案时股权登记日的总股本为基数,每 10 股派送现金 4.5 元(含税),以截至 2025 年 6 月 30 日公司总股本1,669,588,290 股计算合计拟派发现金股利 751,314,730.50 元(含税),占 2025 年半年度公司实现归属于上市公司股东的净利润的 41.39%。

高管持股,有股权激励。

最近三个月中欧医疗全部卖出。搅屎棍走了,抛压基本没有了。

公司所处行业情况

2025 年上半年,在复杂多变的经济和市场环境下,医药行业砥砺前行,短期面临阶段性调整;放眼长远,在政策与需求的共同驱动下,医药行业正迈向高质量发展新阶段,结构调整过程中孕育着新的发展机遇。行业长期成长逻辑依旧坚实,预计未来将继续呈现出良好的发展态势。

多重因素叠加,行业短暂承压。在药品市场端,受药店客流下降、医保控费等因素影响,行业在长期发展的过程中暂处调整期。根据米内网数据,2025 年 1-5 月中国实体药店的累计规模为 2474 亿元, 较去年同期累计规模下滑 2.3%;医院市场规模步入平台期,根据中康开思数据,2025 年一季度医院市场规模同比下降1.7%。

政策支撑高质量发展,行业创新升级提速。2025年上半年,国家出台多项政策,持续鼓励中医药传承创新高质量发展,优化集采政策,大力支持创新药发展。2025 年 3 月国务院发布《关于提升中药质量促进中医药产业高质量发展的意见》,明确通过科技创新和体制改革提升中药质量与竞争力,促进中医药传承创新发展。在集采政策方面,2025 年国务院政府工作报告中提出 “优化药品集采政策,强化质量评估和监管,让人民群众用药更放心”。在支持创新药发展方面,2025年 6月,国家医保局、国家卫生健康委联合发布《支持创新药高质量发展的若干措施》,对创新药研发、准入、入院使用和多 元支付进行全链条支持;中共中央办公厅、国务院办公厅发布《关于进一步保障和改善民生着力解决群众急难愁盼的意见》,提出制定出台商业健康保险创新药品目录,更好满足人民群众多层次用药保障需求。在国家政策强有力的支持下,创新正成为驱动行业增长的核心引擎之一。

银发健康浪潮涌动,慢病、中医药迎来发展机遇。在老龄化进程加速的背景下,慢病、中医药领域需求有望持续增加。根据国家统计局数据,2024 年,我国 60 岁及以上人口占全国人口的 22.0%,其 中 65 岁及以上人口占全国人口的15.6%。随着老年群体扩容以及慢病年轻化趋势,心血管、糖尿病、冠心病、骨科、呼吸等慢病领域有望迎来新的机遇。此外,中医药在慢病管理、预防保健、康复治疗等 领域展现出独特价值,品牌中药具有一定竞争优势。随着人口老龄化程度持续加深,消费者对高品质、多样化的产品和服务需求日益增长,国内医疗健康领域有望迎来更大发展空间。

华润三九已连续多年位列中国非处方药协会发布的非处方药生产企业综合排名榜首,连续两年位列 “中国医药工业中药企业百强榜单”第二名。

综合来说,

1.感冒药和OTC产品拖累了公司业绩增长,整个医药零售行业处于负增长阶段,增收不增利,这些都是事实。但这是短期情况。公司现金流没有出问题,未来就有望走出眼前的困境。

2.公司明确表示,预计2025 年公司营业收入将超越行业平均增速,努力实现双位数增长。也就是说公司营业收入和净利润在下半年还是有望拉起来的。

3.中药新药和传统中药名方不断丰富公司产品管线,心脑血管、肿瘤等都有了,有望在未来持续加厚公司护城河,同时持续加大研发投入,有望不断增加公司可售品种,留住更多客户。

4.华润三九的主要高管都有股权的,拿着高薪酬,还有这么多股权,他们都是为自己干的。 把公司干好的主观能动性是有的。所以,这样的公司不需要我们过多操心,持续观察即可。

5.在大手笔连续并购且行业处于下行期时,公司今年仍然继续大比例分红,分红率41.39%。说明公司高管和大股东度未来信心很足。

6.主流基金已经卖出走人了,短期可能会有一个队业绩不满的短线投资者的失望杀跌,但大概率也就几个点的波动,然后不久就会拉回来。

短期看,公司股价大概率还是没劲的,但长期看,如果年报走好以后,公司股价可能就有劲了。

公司现在这个估值,已经没有水分了。

对于长跑选手来说,这样的公司,就耐心拿着就行了。30%的波动都算小事。如果给更多的折扣,那后面继续捡一些便宜货。

对于短线投资者来说,赶紧走,去找你认为能尽快赚大钱的公司。