商络电子-存储的新登

1月28日,$商络电子(SZ300975)$ 一纸业绩公告让聚焦了市场的目光:核心财务表现超三倍增长创历史新高,全年净利润2.85-3.15亿元(同比+302.55%-344.92%),其中Q4单季净利润达1.6亿元,超过前三季度总和(1.41亿元),呈现显著加速态势。基于该业绩情况,结合商业模式,今天就来扒一扒这个”存储新登“的商业模式及未来可持续的情况。

看持续性与否关键看商业模式,商络电子采用的是"授权分销+增值服务"模式,其分销部分已获得TDK、国巨、长鑫存储等112家原厂授权,构建覆盖5000家客户的网络。在服务增值部分则重点提供技术支持、供应链金融等增值服务。通过收购立功科技强化汽车电子布局,向"产业服务商"转型。(这个对比$香农芯创(SZ300475)$ 有明显的区别,后者定位为"规模化存储贸易商",依托与SK海力士等巨头的战略合作,通过大批量采购获得成本优势)简而言之,香浓更像个受益于存储涨价周期的“二道贩子”生意,其周转周期快(一个月),商洛则更注重稳健。香浓更受行业景气度影响较明显。

商络电子的增长更多来自:国产替代红利(被动元器件国产替代空间达1200亿元,其市场份额持续提升),并购整合(收购立功科技将带来MCU领域新增量);香农芯创则受益于:存储超级周期(DRAM价格2025年Q4上涨30%,渠道补库需求旺盛),技术迭代(HBM/DDR5产品重塑行业利润格局)。

结合模式分析,商洛似乎更像一个服务商,加之立功科技并表后,进入车规级芯片行业,代理+服务的身份越发坐实。

但标题既然说了商洛是存储的新登,总该是有些理由支撑的。

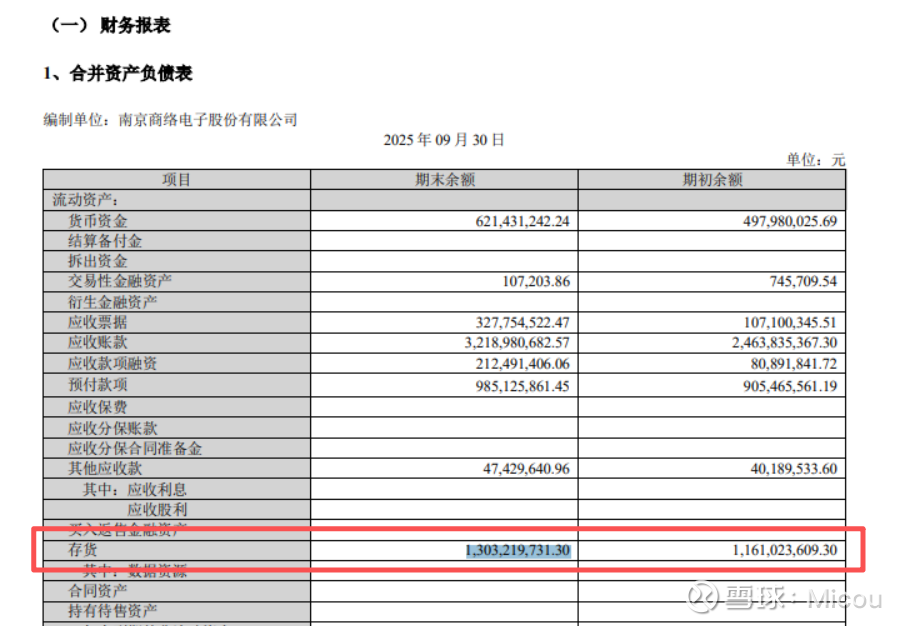

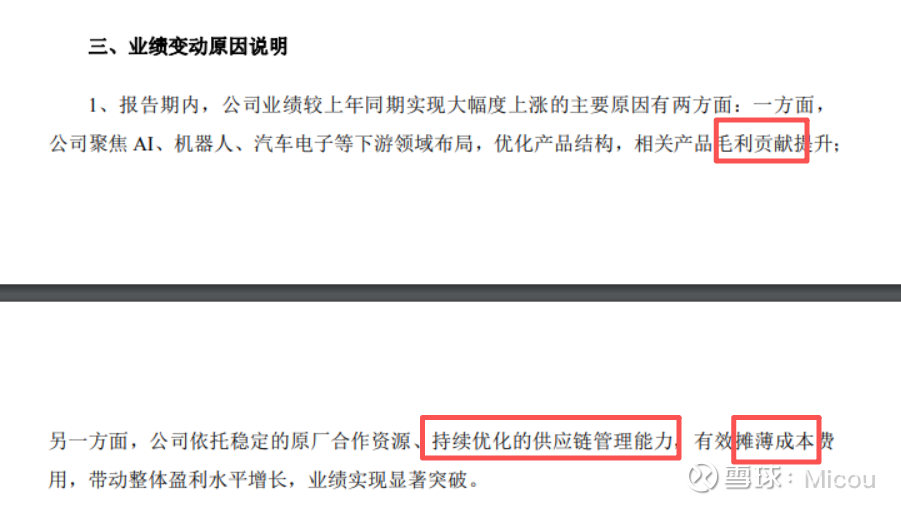

从三季度报上可以看出,商洛的存货货值13亿,结合年报预告中业绩暴增的原因说明,基本可以预测四季度业绩暴增是由于存货溢价导致的利润增加。根据市场预估,商络2026年初预估持有约20亿元存储芯片库存,主要包含高端SLC NAND Flash(占比60%),相对比香浓,结合市场预估2025年末存储存货价值维持在40-60亿元区间。存货对比为香浓的50%,这个对比市场之前的印象,“存储新登”的形象实锤(这个其实也可以从24年的年报中察觉:2024年末存储芯片库存同比激增67%,这个值预计在25年年报中将更加明显)。

既然是新登,那就得分析一下预期了。

还是拿香农芯创做对比分析,从模式上来讲,商洛比香浓更具稳定性,在行业景气周期下,这个对比更公允。

香农芯创预估25年净利润约6个亿(4.8-6.2亿,按6亿预估),对应市值780亿,PE130倍;商络电子预估25年净利润3个亿(2.85-3.15亿,按3亿预估),对应市值120亿,对应PE为40倍(这个pe水平是市场基于对商洛传统印象给的,明显市场还没反应过来),两者对比,商洛的空间巨大。如果单从利润上看,商洛市值应该是香浓的一半,但是考虑到两者商业模式及存货结构的不同(香浓受存储行业景气受益更明显),并不能单纯的数值对比。结合行业情况,找了个对比的标的:

$中电港(SZ001287)$ ,市值200亿,同为全品类分销商,但细分龙头上,商络电子在涨价周期弹性更大。因此市值应该在这个之上;

综合上述分析,商洛市值看250-300亿,较目前市值有翻倍空间。

以上信息均来源于网络信息整合,仅作思路交流,不对交易构成任何建议。