上海沪工(603131.SH):商业航天火箭壳体核心供应商,乘行业东风驶向星辰大海

核心观点: 上海沪工是商业航天火箭制造产业链中关键结构件——壳体的核心供应商。在商业航天被提升至国家战略高度、可回收火箭技术突破在即、卫星组网需求爆发的产业浪潮中,公司凭借其在火箭壳体领域的专注与卡位,已成为连接国家队与民营火箭公司不可或缺的一环,业绩弹性与估值空间有望迎来双击。

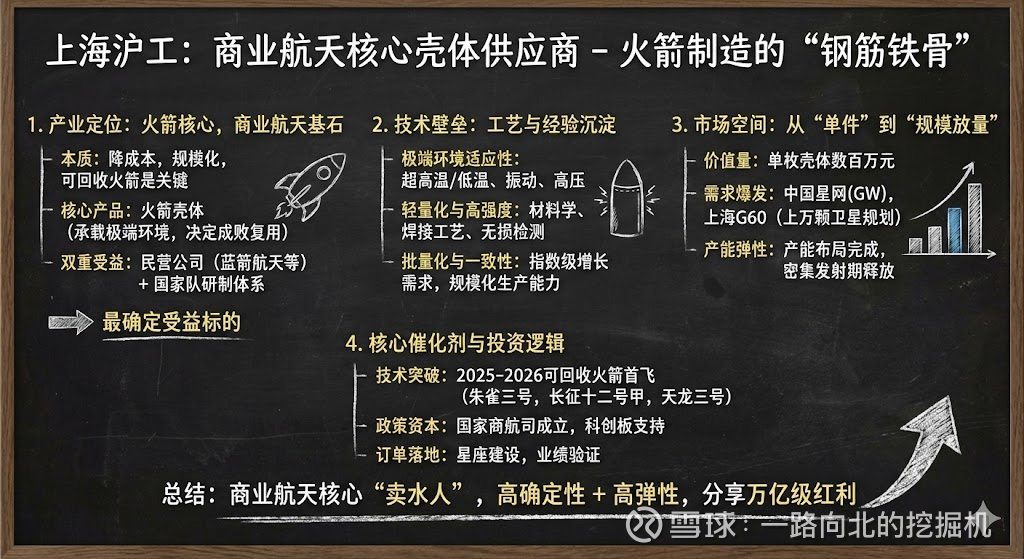

1. 产业定位:火箭制造的核心环节,商业航天腾飞的“钢筋铁骨” 商业航天的本质是降低成本、实现规模化应用,其首要瓶颈在于运载火箭。可回收火箭技术是降低发射成本、实现高频次组网的关键。无论国家队还是民营公司,都在竞相突破。上海沪工的业务正处在这一核心赛道的咽喉要道。

核心产品:公司专注于火箭壳体的制造与配套。壳体是火箭的主体结构,直接承受发射过程中的巨大载荷和极端环境,其材料、工艺和可靠性直接决定火箭的成败与复用次数。文档明确指出,在火箭制造产业链中,上海沪工与超捷股份(壳体+贮箱)共同构成了火箭结构件的核心供应。

双重受益逻辑:公司下游客户覆盖广泛。一方面,服务于蓝箭航天(朱雀三号)等头部民营火箭公司;另一方面,深度参与国家队的火箭研制体系。无论技术路线如何竞争(液氧甲烷、不锈钢等),无论主体是“国家队”还是“民营企业”,只要造火箭,就离不开高可靠性的壳体。这使得上海沪工成为商业航天爆发中最确定的受益标的之一。

2. 技术壁垒与先发优势:并非简单加工,而是工艺与经验的沉淀 火箭壳体制造绝非普通机械加工,其壁垒体现在多个维度:

极端环境适应性:产品需经受超高温、超低温、剧烈振动和巨大气压差的考验,对材料学、焊接工艺、无损检测要求极高。

轻量化与高强度:在保证绝对安全的前提下,最大限度减轻重量是提升火箭运载能力的关键,涉及复杂的结构设计与材料应用。

批量化与一致性:随着未来发射频次呈指数级增长(目标年产发射数千次),对壳体生产的规模化、低成本、高一致性提出了革命性要求。上海沪工作为较早切入该领域的上市公司,已建立起相应的技术体系和产能基础,具备先发优势。

3. 市场空间与业绩弹性:从“单件配套”到“规模放量”的跃迁 当前商业航天正处于从“技术验证”到“规模化组网”的临界点。

价值量可观:根据产业链调研,单枚中型可回收火箭的壳体价值量可达数百万元级。随着火箭型号定型、批量生产,该部分收入将极为可观。

需求爆发在即:文档多次强调,中国星网(GW)、上海G60(垣信)等巨型星座规划卫星数量达上万颗。要实现2030年前部署数千颗卫星的目标,火箭发射需求将呈现井喷式增长。作为火箭核心配套商,上海沪工的订单能见度将随之大幅提升。

产能与弹性:公司已针对商业航天需求进行产能布局。一旦下游火箭公司(如蓝箭航天等)的型号完成定型并进入密集发射期,公司的产能利用率及业绩释放将具有极大弹性。近期市场数据显示其已对指数产生正向贡献,显示资金关注度持续提升。

4. 核心催化剂与投资逻辑

技术突破催化剂:朱雀三号、长征十二号甲、天龙三号等可回收火箭在2025年底至2026年的密集首飞与回收试验。每一次成功的发射(甚至是有价值的失败)都是对产业链的强心剂,直接提升上游配套企业的估值锚。

政策与资本催化剂:国家商业航天司成立、科创板第五套上市标准将商业航天纳入,为民营火箭公司打通上市融资通道。一级市场估值提升将直接传导至二级市场供应链估值体系。

订单落地催化剂:随着星座建设进入实质性招标与发射阶段,火箭制造订单将逐步明朗并体现在上游供应商的报表中,从主题投资转向业绩验证。

总结: 上海沪工是商业航天黄金赛道中,兼具“高确定性”与“高弹性”的稀缺标的。它不直接承担火箭总体研制的最高风险,却牢牢卡位了火箭制造中必不可少、价值量高的核心结构环节。在商业航天被写入国家战略、产业资本加速涌入、技术奇点临近的时代背景下,公司有望从一家高端装备制造商,蜕变为中国太空基建的核心“卖水人”。其成长路径清晰,有望深度分享商业航天从1到N的万亿级市场红利,投资价值凸显。