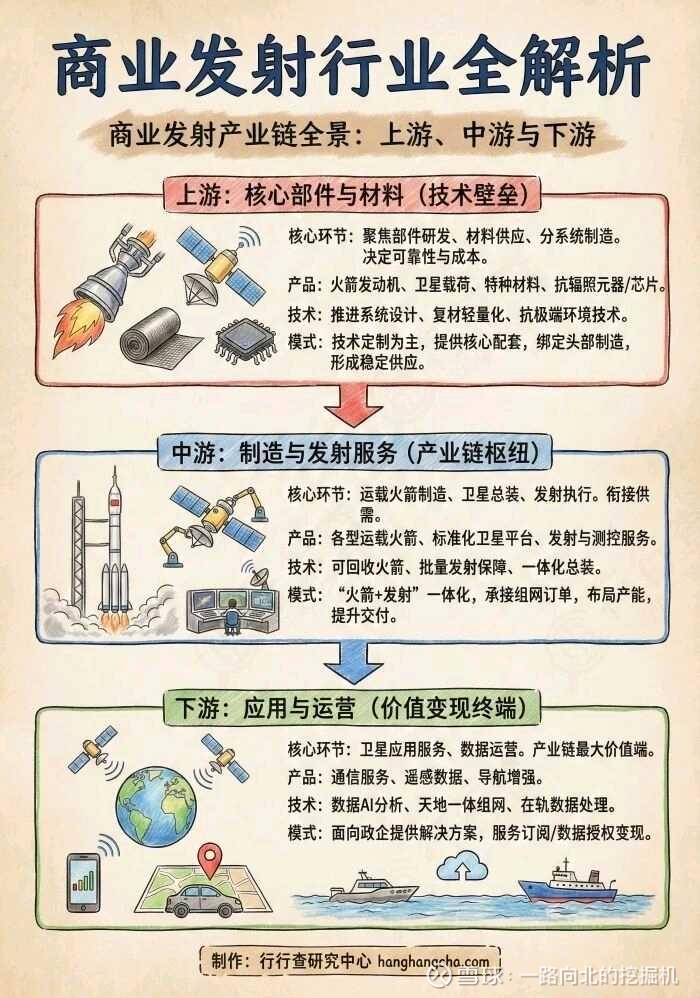

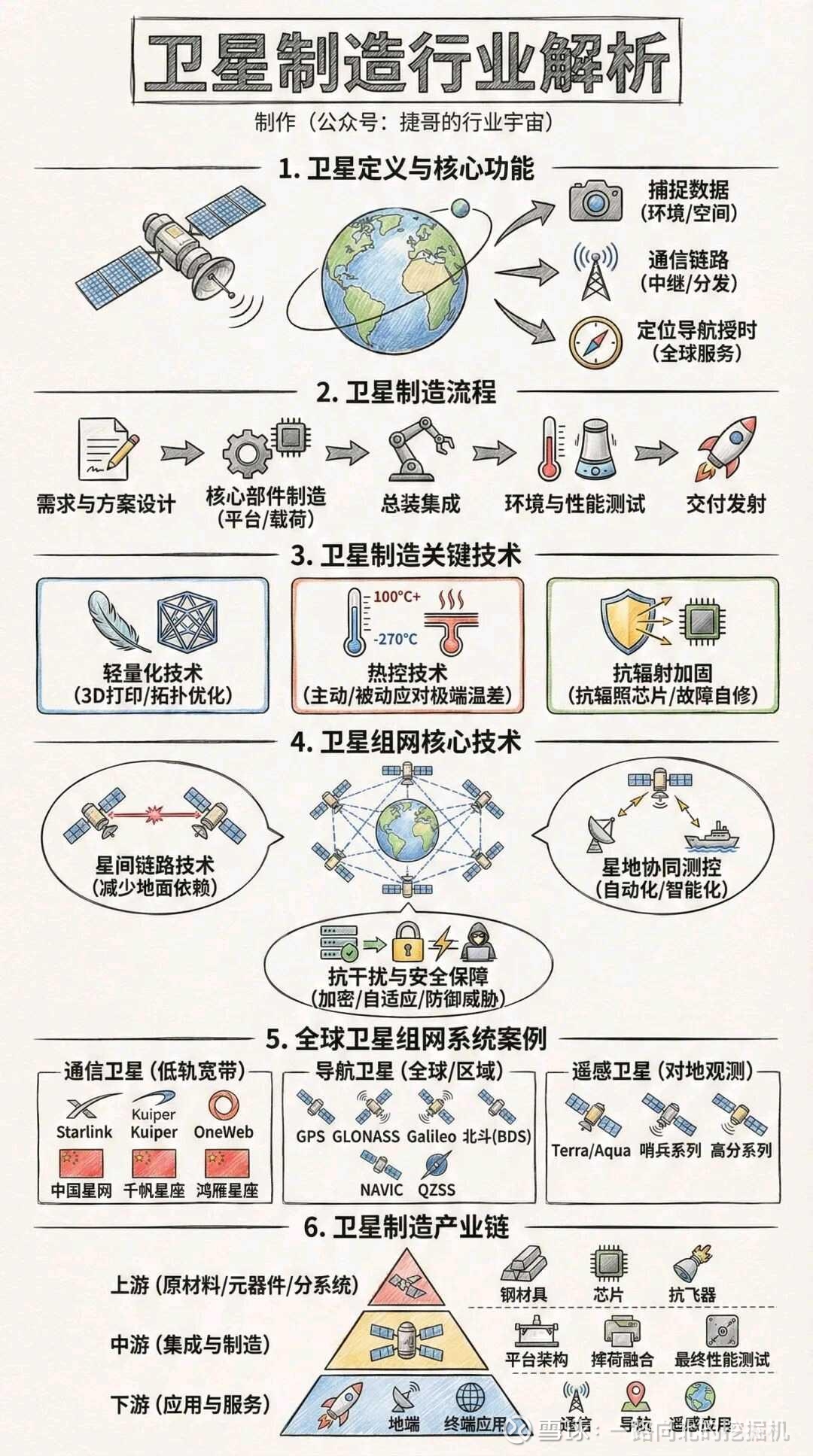

商业航天合集

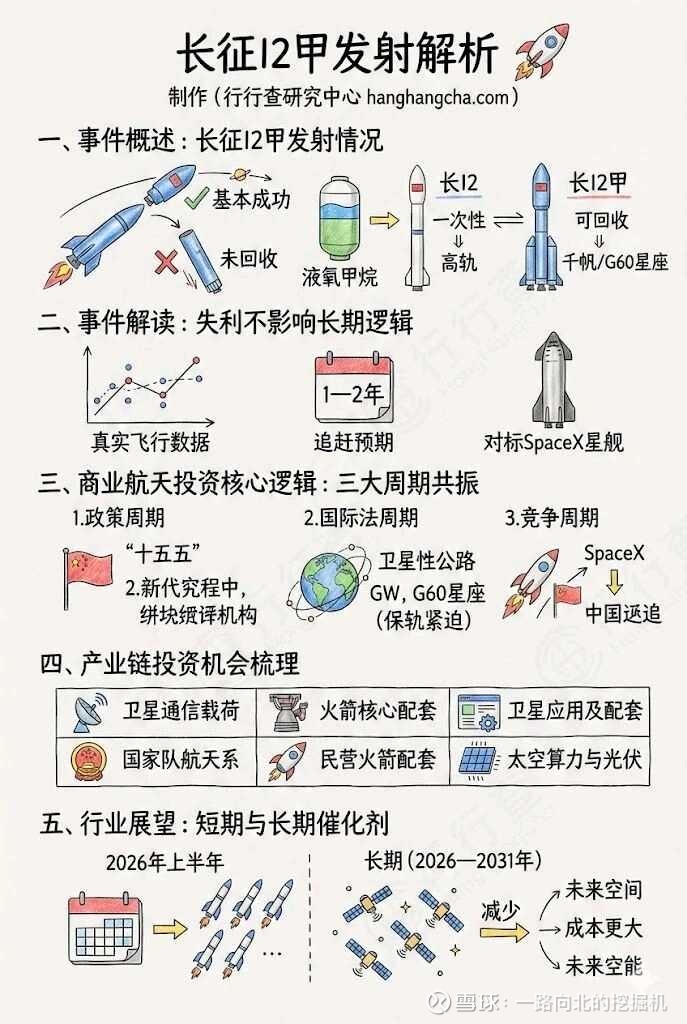

2026年是中国商业航天从“验证期”迈向“规模化”的关键突破年,核心逻辑在于政策、技术、资本三轮驱动形成共振。从政策层面看,国家已将商业航天提升至战略高度,《商业火箭企业适用科创板第五套上市标准指引》等一系列制度安排,为未盈利但具备硬科技属性的商业火箭企业打开了IPO“特通道”,明确可重复使用中大型运载火箭“入轨即达标、不强制回收”,极大降低了企业上市门槛。同时,国家在发射工位、频率轨道资源、政府采购等方面持续加码,为商业航天企业提供了实质性支持。

从技术层面看,2026年将迎来可回收火箭技术的集中突破期。蓝箭航天朱雀三号已于2025年12月完成可重复使用中大型运载火箭的首飞入轨验证,尽管回收试验暂未成功,但已完全契合科创板指引的核心要求,标志着中国民营商业火箭在可重复使用技术路线上迈出关键一步。后续长征十号乙等多款可回收火箭将进入密集试验阶段,民营企业如天兵科技、星河动力、中科宇航等也在加速推进可复用液体火箭的首飞计划,技术成熟度和发射频次将在2026年显著提升。

从资本层面看,随着科创板商业火箭上市指引的落地,蓝箭航天等已完成入轨验证的企业有望率先登陆资本市场,引发一轮商业航天企业上市潮。与此同时,若SpaceX在国际市场同步推进上市进程,将在全球范围内形成资本共振,进一步提升商业航天板块的估值中枢。资本的加速涌入,将反哺技术研发和产能扩张,推动行业从“示范发射”走向“规模化运营”。

短期来看,市场焦点仍将集中在火箭环节,尤其是可回收技术的突破与验证。火箭作为进入太空的“门票”,其成本下降和发射频次提升是整个商业航天产业链扩张的前提。可回收火箭一旦实现工程化应用,将显著降低单位发射成本,为大规模卫星组网奠定基础。华菱线缆等核心配套企业,通过为蓝箭航天、长征系列火箭提供高可靠的点火线、引擎线及特种线缆,深度参与这一技术突破过程,成为火箭环节的关键受益者。

中长期来看,卫星组网与应用落地的弹性更大。随着低轨卫星互联网、遥感星座、物联网星座等项目加速推进,卫星发射量将持续攀升,预计2026年中国低轨卫星发射量将达到600–700颗,到2030年有望稳定在2000–3000颗的年发射规模。卫星数量的快速增长,将带动卫星平台、星上电子、卫星应用终端等下游环节的需求爆发。华菱线缆在卫星用扁平柔性展收电缆、太阳翼电缆等领域已形成独家优势,深度绑定中国星网等星座建设主体,有望在卫星组网浪潮中充分释放业绩弹性。

总体来看,2026年将是中国商业航天从“单点突破”走向“系统协同”的关键年份。政策提供制度保障,技术驱动成本下降,资本放大成长弹性,短期看火箭,中长期看卫星组网与应用,产业链上下游如蓝箭航天等核心企业

$航天动力(SH600343)$ $华菱线缆(SZ001208)$ $上海沪工(SH603131)$