开拓复发性心包炎治疗新纪元,高瓴资本的爱股之一Kiniksa

公司概况

Kiniksa Pharmaceuticals$Kiniksa(KNSA)$ 是一家专注于开发和商业化治疗严重自身免疫和炎症性疾病患者的生物制药公司。公司以其主要产品 ARCALYST 在治疗复发性心包炎领域取得显著进展,年销售增长率85%,展现出强大的市场潜力和投资价值。上市以来一直受高瓴资本等机构股东青睐。@高礼成蹊 ![]()

投资亮点

市场机会:复发性心包炎存在高度未满足的医疗需求,ARCALYST 作为 FDA 批准的唯一治疗选择,潜在年销售峰值可达$10亿-$15亿,市场机会巨大。

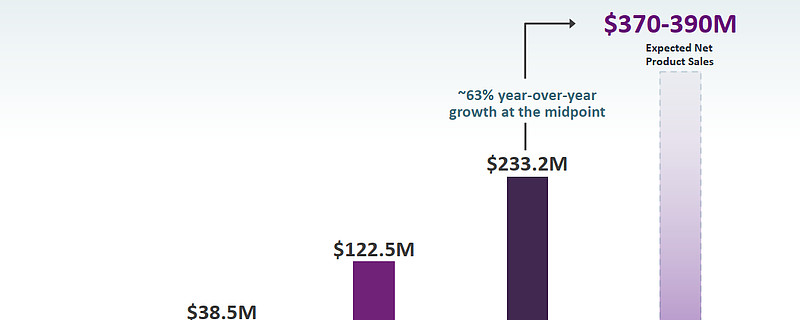

增长潜力:ARCALYST 2024年第一季度净产品收入达到 7890万美元,年增长率85%,显示强劲的增长势头。

财务稳健:公司拥有 2.136亿美元 的现金、现金等价物和短期投资,无债务,为未来的研发和商业化提供充足资金。

投资机构信心:公司主要持股机构包括Baker Bros. Advisors(44.72%)、高瓴资本(10.45%)、BlackRock(5.9%)等知名投资方,在近期纷纷进行增持,显示出对公司前景的信心。

产品线分析

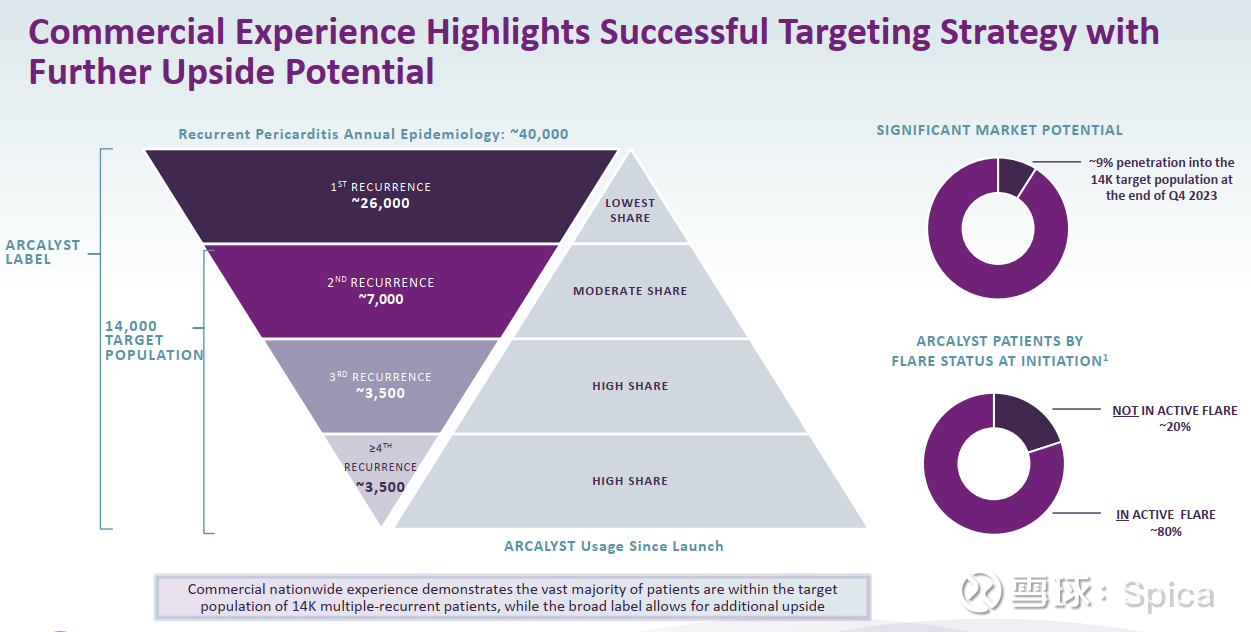

市场需求:在美国每年有40000名复发性心包炎患者寻求治疗,且当前治疗手段有限,ARCALYST 作为有效治疗手段,具有巨大的市场空间和增长潜力,预计市场渗透率可达40-50%,潜在年销售峰值可达$10亿-$15亿。

监管部门认可:ARCALYST获得 FDA 突破性疗法认定,并被 FDA 和欧盟委员会授予孤儿药认定。于 2021 年 3 月获得 FDA 批准用于治疗复发性心包炎,ARCALYST能将复发性心包炎事件的风险降低了96%,具有显著降低复发风险和低严重感染风险的优势。

报销完善,患者自付低:ARCALYST 具有超过90%的支付者批准率,并通过Kiniksa OneConnect™患者支持计划显著降低患者的自付费用,符合条件的患者实现每月0美元的自付费用。

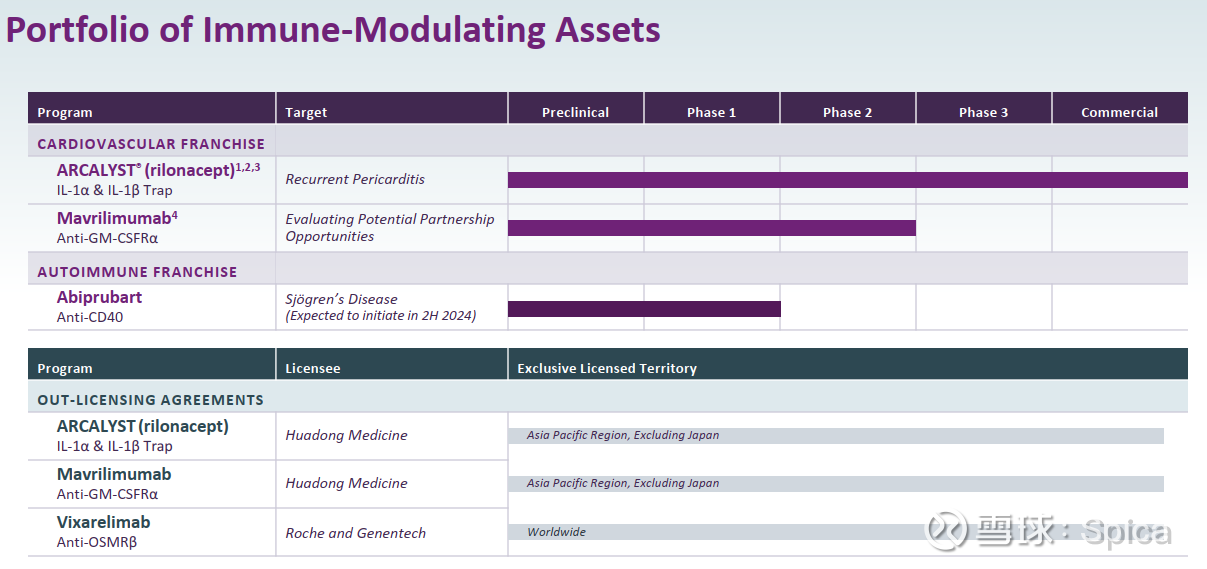

多元合作方:Kiniksa与$再生元制药(REGN)$ 、罗氏等均有合作研发,与$华东医药(SZ000963)$ 达成了在中国、澳大利亚、印度等24个亚太国家和地区的独家开发、注册及商业化权益,并已于23年年底在中国大陆递交上市Pre-BLA。(怎么跟刚分析的Arcutis都跟华东医药有关呢…![]() )

)

KNSA的自免产品线

竞品分析

现有治疗局限性:目前治疗心包炎的标准方法,如非甾体抗炎药、秋水仙碱和皮质类固醇等存在副作用和耐药问题,ARCALYST 提供了一种新的治疗选择。

安全性好且依从性好:ARCALYST 相比传统疗法以更低的严重感染风险和每周一次皮下注射的便捷给药方式,具有显著竞争优势,平均用药时间达23个月,依从性高达85%。

财务情况和估值分析

产品收入增长:2024年第一季度 ARCALYST 净产品收入为 7890万美元,年增长率达到 85%。公司在一季度上调业绩指引,预计年销售能达到$3.7-3.9亿美元。

现金储备充足:截至 2024年3月31日,公司拥有 2.136亿美元 的现金、现金等价物和短期投资,确保了公司的财务稳定性和灵活性。

长期估值具有吸引力:ARCALYST的目标群体是1.4万的复发性心包炎患者,作为首个唯一获批的用药,渗透率可达40-50%,大约有5.6K-7K患者,潜在年销售峰值可(qing)以(song)达$10亿-$15亿,即使按保守的….计算…,依然颇具吸引力。

被机构股东看好:公司主要持股机构包括BakerBros. Advisors(44.72%)、高瓴资本(10.45%)、BlackRock(5.9%)等知名投资方,在近期纷纷进行增持,显示出对公司前景的信心。高瓴在2023年年底曾清仓KNSA,但一季度又重新买回。![]() 华尔街6位分析师对公司非常看好,全部(100%)给出“买入”评级。

华尔街6位分析师对公司非常看好,全部(100%)给出“买入”评级。![]()

![]()

投资风险

临床试验不确定性:Abiprubart针对 Sjögren’s Disease(干燥综合征)的2b期临床试验计划于2024年下半年启动。新产品的临床试验结果存在不确定性可能影响公司未来的收入。(确实已经夭折了几个产品-_-||…)

市场竞争加剧:未来可能面临新进入者和现有产品的竞争压力。

结论

Kiniksa Pharmaceuticals凭借其创新产品ARCALYST在复发性心包炎治疗领域展现强劲增长和市场潜力,财务稳健,成为具有吸引力的投资对象。虽然后续产品线的临床进展依然有不确定性,但主要投资机构的增持行为反映出对公司未来发展的信心。