文科股份因股权转让业绩补偿承诺,或将触发全面要约收购

今天看到一个网友分享文科股份(002775)可能是一个潜在要约收购标的,于是我翻了一下公告,梳理了一下事件经过:

2021/12/23,文科股份公告《关于控股股东签署股份转让协议、表决权委托协议及公司签署附条件生效的股份认购协议暨控制权拟发生变更的提示性公告》,控股股东、实际控制人李从文、赵文凤夫妇先生及一致行动股东深圳市文科控股有限公司拟向佛山市建设开发投资有限公司协议转让其持有的部分股份,合计1.18亿股股份(约占公司总股本的23.00%)。

这份转让协议是业绩补偿条款的:

这里面有几个数值:

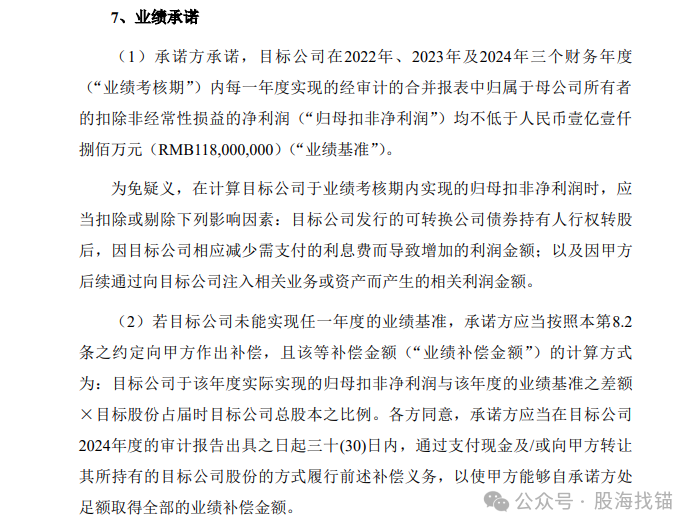

业绩补偿基准:1.18亿元;

目标股份比例:23%(目前不太明确,暂按转让比例);

业绩考核期:2022、2023、2024;

业绩补偿金额计算公式:目标公司于该年度实际实现的归母扣非净利润与该年度的业绩基准之差额×目标股份占届时目标公司总股本之比例;

查阅公司相关财务数据显示:2022、2023、2024三年归母扣非净利润分别为-3.82亿元、-1.84亿元、-3.01亿元;

很明显,2022、2023、2024这三年业绩均为达标,按照上面的数据计算,应补偿的金额为:(1.18+3.82+1.18+1.84+1.18+3.01)*23%=2.8亿元。

公告提到,各方同意,承诺方应当在目标公司2024年度的审计报告出具之日起三十(30)日内,通过支付现金及/或向甲方转让其所持有的目标公司股份的方式履行前述补偿义务,以使甲方能够自承诺方处足额取得全部的业绩补偿金额。

很明显这个业绩补偿问题已经拖到了现在还没解决,甲方为佛山市建设开发投资有限公司,为国资背景,我想不太可能免除转让方的这个补偿问题。

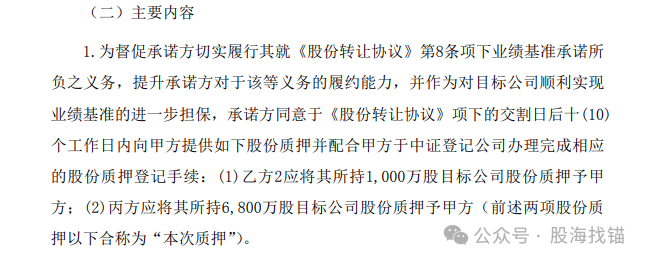

作为这次股权转让的一部分,转让方与受让方还签署了股份转让协议之补充协议:

就是说,为了保证业绩补偿承诺的兑现,转让方(业绩补偿方)合计质押了7800万股文科股份给受让方,这部分目前未解除质押。

现在问题的关键是,如果后面要解决这个业绩补偿问题,转让方(业绩补偿方)有没有足够的资金来实现,如果没有足够资金实现的话,将会以股抵钱。

截止目前,受让方佛山市建设开发投资有限公司持有公司股份比例为37.85%,超过了30%,如果业绩补偿问题的解决方式为以股抵钱,那么文科股份将会触发根据上市公司收购管理办法规定中的全面要约收购,即佛山市建设开发投资有限公司需要向文科股份全体股东发出全面要约收购。

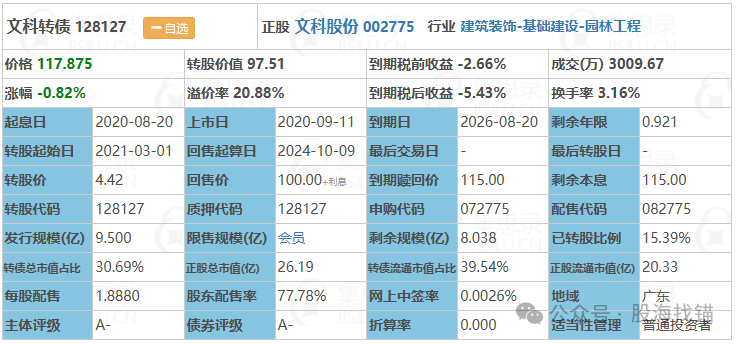

涉及要约收购问题,我们最关心的就是要约收购价格,是否有套利空间,文科股份对外有可转债发行-文科转债(128127):

近期文科转债受市场走高和相关概念影响,文科转债一度摸到了强赎价130,近期又回落到110+。

公司最近连续几年业绩亏损,可转债剩余规模还有8亿元,不到一年的时间到期,大股东后续将会有动作解决这个问题吗?持续关注。