不抄股啊

· 上海

$川恒股份(SZ002895)$ 未来已来

很多人买川恒是冲着三大矿投产而来,对今年川恒的业绩增长并没有信心,尽管半年报50%以上的增速没有悬念,但对下半年是否能保持这样的势头仍然存疑。我要说,未来已来。

1.广西基地扭亏板上钉钉。

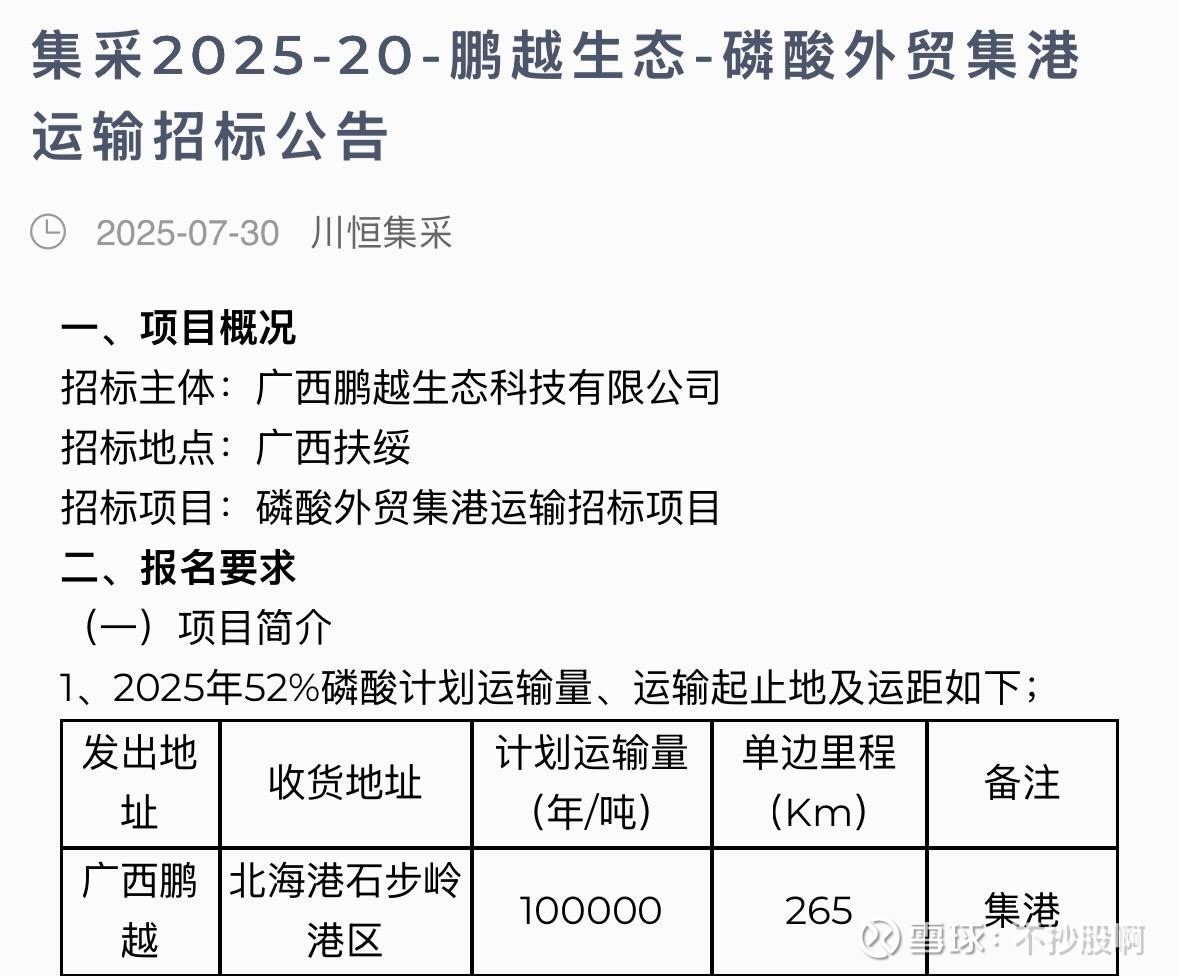

2024年因磷酸调试及产能爬坡亏损2亿,10万吨净化磷酸的产能仅利用17%。2025年一季度亏3000万已经收窄,一季度还有检修加上硫磺涨价。二季度基本满产,销路也不成问题。已招标10万磷酸的海外运输标,满产满销,10万磷酸全部销往海外,从招标公告的时间来看,这一块三季度开始发力。广西基地三季度必将扭亏。这块全年贡献2亿净利润增量没有问题。

2.老虎洞工程矿三季度开始发力。

前面我的帖子提到老虎洞已经开始产出工程矿了,贡献利润3900万。

公司曾经的调研报告提到今年拟产出44-50万工程矿,单价700元。从天一矿业的营收推测上半年仅产出8.64万吨。按最少的44万预估下半年将挖35万吨,营收2.38亿,由于项目还没有转固没有折旧,除掉人工基本都是利润。按49%权益这块基本有1亿归母净利润。

磷酸铁锂反内卷闭门会议8月22日召开,下半年磷酸铁锂亏损收窄。

下半年业绩无忧。

拍脑袋这三块贡献4亿增量,全年利润接近14亿,按现价仅11Pe。