空芯光纤技术革命下的投资机遇与受益企业分析

$长飞光纤(SH601869)$ $亨通光电(SH600487)$ $长飞光纤光缆(06869)$

1 空芯光纤技术革命与产业背景

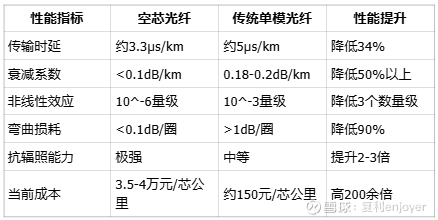

空芯光纤(Hollow Core Fiber,HCF)作为新一代光纤通信技术的革命性突破,正在全球范围内引发通信传输介质的根本性变革。与传统实心光纤相比,空芯光纤采用空气作为光信号传输介质,通过精密的光子晶体结构将光限制在空气芯中传播。这种颠覆性设计使得光信号在空气中的传播速度接近真空光速(c),而传统石英玻璃光纤中的光速仅为c/1.5,从而在物理层面实现了信号传输速度的本质提升。根据实测数据,空芯光纤的传输时延较传统光纤降低30%以上,光速提升比例高达47%,在单根长度超过20公里的应用场景中,其衰减系数可达到全球领先的0.05dB/km水平。

在传输性能方面,空芯光纤实现了三大突破性进展:首先是超低时延特性,由于光在空气中的传播速度比在玻璃中快47%,使得端到端传输时延显著降低34%,这一特性对高频交易、跨地域算力协同等场景具有颠覆性价值;其次是超低损耗特性,最新一代反谐振空芯光纤的传输损耗已降至0.1dB/km以下,接近传统G.652.D光纤的十分之一水平,大幅提升了无中继传输距离;第三是超低非线性效应,空芯光纤的非线性效应比传统光纤低3-4个数量级,支持高功率激光传输,为量子通信、高精度传感等特殊应用场景提供了理想通道。

1.3 成本结构与产业化瓶颈

尽管技术优势显著,空芯光纤产业化仍面临严峻挑战。成本问题是制约普及的首要因素。当前国内空芯光纤价格约为3.5-4万元/芯公里,是传统实心光纤价格的200多倍。这一巨大价差主要源于三方面因素:一是原材料成本高企,空芯光纤需采用超高纯度石英管材和特殊涂层材料;二是制造工艺复杂,精密微结构拉制技术导致良品率不足传统光纤的50%;三是产能规模有限,全球年产能不足万芯公里,无法形成规模效应。

技术瓶颈同样制约着产业化进程。在性能稳定性方面,温度变化导致的微结构形变问题尚未完全解决;在接续技术领域,低损耗熔接工艺仍依赖手工操作,自动化程度低;在标准化建设方面,国际电信联盟(ITU)尚未发布正式技术规范,导致各厂商产品兼容性不足。这些技术挑战构成了行业发展的短期障碍,但也为具备技术储备的企业创造了差异化竞争机会。

表:空芯光纤与传统光纤性能参数对比

4 产业链竞争格局与价值分布

中游制造环节是产业链的核心,也是当前竞争最激烈的领域。全球空芯光纤制造格局呈现“三梯队分布”特征:

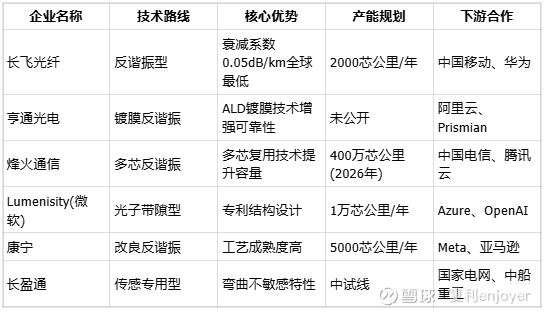

第一梯队:技术领导者,包括被微软收购的Lumenisity、长飞光纤和康宁公司。这些企业掌握核心专利,产品性能领先,已实现小批量商用。Lumenisity凭借反谐振光纤设计专利占据技术制高点;长飞光纤在衰减系数(0.05dB/km)和单根长度(20公里)指标上全球领先;康宁则依托强大的工艺能力实现良率领先。

第二梯队:快速追赶者,以亨通光电、烽火通信、Relativity Networks为代表。这些企业通过技术引进和自主创新,正加速缩小与第一梯队的差距。亨通光电的镀膜空芯光纤技术突破显著提升了产品可靠性;烽火通信规划2026年实现400万芯公里产能;Relativity Networks则凭借创新融资快速扩张。

第三梯队:新兴参与者,包括长盈通、中天科技等细分领域企业。这些企业聚焦特定应用场景,如长盈通专注传感用空芯光纤,中天科技侧重海洋通信应用。

产能布局方面,全球空芯光纤产能正快速扩张。微软计划在都柏林建设年产1万芯公里超级工厂;长飞光纤在潜江基地新增2000芯公里产能;烽火通信在武汉光谷规划400万芯公里产线(含多模光纤)。值得注意的是,镀膜技术成为产能竞赛的关键,亨通光电的原子层沉积(ALD)镀膜技术使光纤强度提升3倍,烽火通信的等离子体增强化学气相沉积(PECVD)技术则大幅降低生产成本。

5 重点受益企业分析

空芯光纤产业的发展将重塑光通信行业竞争格局,具备技术领先优势和产能规模的企业将获得超额增长红利。基于技术实力、产能布局和市场前景三维度评估,以下企业有望成为主要受益者。

5.1 长飞光纤:技术领导者

长飞光纤作为全球光纤光缆龙头,在空芯光纤领域建立了全面的技术领先优势。公司依托自主知识产权的PCVD(等离子体化学气相沉积)工艺,成功突破反谐振空芯光纤制造瓶颈,实现了0.05dB/km的全球最低衰减系数和单根20公里的最长制造长度。2025年,公司成为中国移动空芯光纤招标唯一中标人,获得首期200公里商用合同,奠定了国内商用化第一单的里程碑。在产业化方面,公司潜江基地新增2000芯公里产能,采用全自动化生产线,良品率行业领先。

长飞光纤的独特优势在于全球化布局和垂直整合能力。公司在新加坡设立子公司专注海外市场拓展,目标实现海外收入8亿元以上;同时向上游延伸,掌握高纯石英预制棒核心技术,自制比例达80%,显著降低原材料成本波动风险。财务预测显示,公司空芯光纤业务有望在2025年贡献1.2亿元净利润,占公司总利润的12%,且随着规模效应显现,该比例有望在2027年提升至25%。

5.2 烽火通信:产能领跑者

烽火通信作为中国光通信国家队,正通过大规模产能投入确立市场地位。公司计划2026年实现400万芯公里多模光纤产能目标,其中空芯光纤专用产线设计产能达5000芯公里/年,位居全球前三。在技术创新方面,公司突破多芯空芯光纤技术,在单根光纤中集成4个独立空芯通道,使单纤容量提升4倍,为AI数据中心高密度连接提供创新解决方案。公司还开发了面向“东数西算”的多样性算力产品组合,推动光通信与算力服务协同发展。

烽火通信的核心竞争力在于全产业链布局和央企背景优势。公司具备从芯片、器件到系统集成的全链条自研能力,在特种光纤领域技术积累深厚;同时依托中国信科集团背景,在运营商市场拥有天然优势。值得注意的是,公司积极拓展新应用场景,在海洋工程领域实现8000米水深海底光缆敷设技术突破,获得国际认证,受益于全球数据中心互联和海上风电项目发展。基于公司在手订单和产能规划,预计2025年空芯光纤相关业务将贡献营收超15亿元,2027年有望突破50亿元。

5.3 亨通光电:创新突破者

亨通光电通过镀膜技术突破实现弯道超车,成为空芯光纤领域的重要竞争者。公司创新性地将原子层沉积(ALD)技术应用于空芯光纤制造,在空气芯内壁沉积纳米级氧化铝薄膜,使光纤强度提升3倍,弯曲性能显著改善。这一技术突破解决了空芯光纤易碎、难敷设的行业痛点,为数据中心内复杂布线场景提供了理想解决方案。2025年初,公司发布空芯多模光纤扩产计划,预计新增产能3000芯公里/年,重点满足海外超大规模数据中心需求。

亨通光电的差异化战略是国际化布局和高端制造转型。公司通过收购巴西、西班牙等地线缆企业,建立全球生产基地网络,规避贸易壁垒;同时战略转型海洋通信和新能源领域,海底光缆敷设技术达8000米水深,获得国际认证。在碳化硅半导体领域,武汉基地于2025年5月量产,年产36万片6英寸晶圆,满足144万辆新能源汽车需求,碳化硅MOSFET通过车规认证,为公司创造第二增长曲线。预计公司空芯光纤业务2025年将贡献营收超8亿元,2027年有望达30亿元。