三花智控和拓普集团多维度对比分析

$拓普集团(SH601689)$ $三花智控(SZ002050)$

一、核心业务与差异化优势

1. 三花智控:热管理技术全球龙头

制冷领域:电子膨胀阀全球市占率超50%,专利超4252项,控温精度达0.01秒(行业平均0.05秒)。

汽车热管理:新能源车集成组件市占率65.7%,单车价值量约4000-5000元。

机器人业务:将空调精密控制技术迁移至执行器,实现0.1牛力控,毛利率达42%(超汽车业务10个百分点)。

业务布局:家电制冷(49.3%营收)、汽车热管理(40.7%)、机器人/储能(10%)。

2. 拓普集团:汽车零部件平台化供应商

汽车模块化:定位Tier 0.5供应商,提供轻量化底盘(单车价值3万元)、空气悬架(问界M9搭载)、线控转向等集成方案。

机器人业务:自研旋转关节和灵巧手电机,谐波减速器成本较德国产品低45%,2024年机器人业务毛利率52.32%。

业务布局:底盘系统(31%营收)、内饰功能件(31%)、汽车电子(7.8%)、机器人电驱系统(初期)。

二、客户结构与全球化布局

1. 三花智控:多元化客户+稳健出海

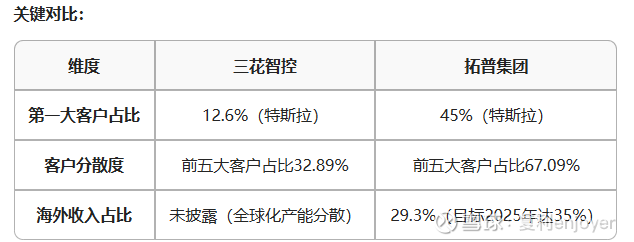

客户结构: 家电:格力、美的、海尔(制冷业务基本盘)。 汽车:特斯拉(占汽零收入12.6%)、比亚迪、奔驰,2025年Q1因白电复苏营收增速19.1%。

出海策略:全球48个生产基地(海外13个),墨西哥工厂专供美国家电巨头,采取“农村包围城市”路径。

2. 拓普集团:深度绑定特斯拉+激进全球化

客户结构: 特斯拉占比45%(供应Cybertruck底盘、Optimus执行器),赛力斯、小米SU7为新增客户。 前五大客户集中度67.09%(2024年),2025年Q1受特斯拉销量疲软拖累,营收增速仅1.4%。

出海策略:墨西哥/波兰工厂配套特斯拉海外产能,北美收入占比40%,标语“72小时响应客户”。

三、财务表现与股价想象力

1. 财务健康度

三花智控:毛利率27.56%(2024年),净利率11.13%,ROE约16.5%;应收账款周转天数91天,现金流稳定(经营现金流/净利润>1.2)。

拓普集团:毛利率21.35%(2024年),净利率11.29%,ROE 16.56%(5年翻倍);存货周转仅48天,但2025年Q1净利润下滑12.39%。

2. 增长引擎与估值

三花智控:

短期:白电复苏(空调新国标带动电子膨胀阀更换潮)。

长期:机器人执行器(杭州50亿基地,2026年产能100万台)+储能温控(宁德时代70%订单)。

拓普集团:

短期:小米SU7、问界M9放量(空气悬架、热管理贡献增量)。

长期:机器人电驱系统(规划100万套产能,目标营收10亿元)+线控底盘技术。

五、结论:投资逻辑选择

三花智控:适合低风险偏好投资者,依托家电业务现金流(年增15%)+机器人/储能潜在爆发点,防守反击型标的。

拓普集团:适合高风险承受能力投资者,押注特斯拉产业链复苏+机器人业务从0→1突破,高弹性但波动大。

💡 核心差异总结:三花胜在“技术沉淀与现金流”,拓普强在“绑定巨头与增长激进”。短期三花受益白电复苏,长期拓普机器人毛利率优势更显著,两者在Optimus供应链中形成“精密控制 vs 机电集成”的技术互补。