美国AI云基础设施生态:算力战争与结构重构

$CoreWeave(CRWV)$ $Nebius Group(NBIS)$ $IREN(IREN)$

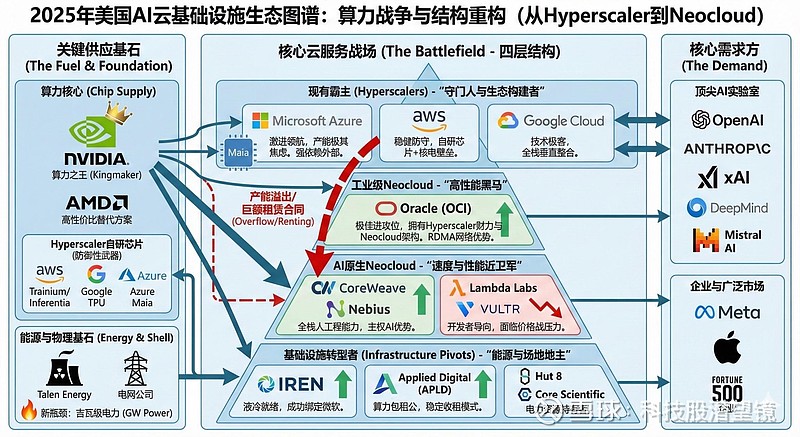

本图谱描绘了2025年生成式AI浪潮下美国云计算市场的结构性重构。传统的“三足鼎立”格局被打破,市场围绕算力(GPU)与能源(电力)两大核心瓶颈,演化出层次分明且相互博弈的全新生态系统。

核心看点与生态位解析:

结构的断裂与分层: 图谱中间展示了当前市场的四个层级。传统的Hyperscalers (Azure, AWS, GCP) 虽拥有庞大生态,但受困于旧有的虚拟化架构包袱,在极致AI性能上遭遇挑战。这催生了Neocloud物种的崛起——包括以Oracle为代表的,兼具巨头财力与高性能架构的“工业级Neocloud”;以及以CoreWeave、Nebius为代表的,专为NVIDIA GPU优化的“AI原生Neocloud”。最底层则是掌握着当前最稀缺资源——电力和数据中心外壳的基础设施转型者 (如IREN, APLD)。

关键博弈:“溢出”效应 (The Overflow Dynamic): 图谱中最关键的红色虚线箭头展示了当前的各种核心博弈:Hyperscaler(尤其是Microsoft Azure)由于自身建设速度无法满足OpenAI等客户的爆炸性需求,被迫采取激进的“溢出策略”,签署数百亿美元的合同,成为CoreWeave、Oracle、Nebius等Neocloud厂商最大的客户。这种“既是对手又是金主”的关系构成了当前生态的复杂底色。

供应基石与防御战: 左侧展示了生态的基石。NVIDIA 依然是拥有绝对话语权的“造王者”。为了防御NVIDIA的垄断并控制成本,Hyperscalers正加速部署自研芯片(如AWS Trainium, Google TPU)。同时,竞争焦点正从芯片转向能源,掌握核电或大规模电力接入的玩家(如AWS、IREN)正在构建新的护城河。

走势预判: 未来格局中,Oracle凭借其网络架构优势处于极佳的进攻位置;CoreWeave和Nebius等头部Neocloud因锁定巨头长约而强者恒强,而缺乏护城河的小型租赁商面临价格战和整合风险;掌握能源的基础设施转型者价值将持续重估。