IREN:从比特币收割机到AI算力枢纽

站在2026年初的全球资本市场下,$IREN LIMITED ORD(IREN)$ (以下简称“IREN”或“公司”)已不再单纯是一家比特币矿企,而是正在经历一场极其深刻的商业模式重构。公司正处于两个十年一遇的长期趋势——比特币作为数字商品的制度化与人工智能(AI)计算需求的指数级爆发——的交汇点上。

公司发展历史和关键里程碑

IREN(原名Iris Energy)由Daniel Roberts和Will Roberts兄弟于2018年在澳大利亚创立,最初定位为利用可再生能源进行比特币挖矿的数据中心运营商。近年来,公司战略性地扩展至高性能计算(HPC)和AI云服务领域。

不同于大多数比特币矿企出身于科技极客或投机资本,IREN的创始人Daniel Roberts和Will Roberts兄弟具有深厚的机构基础设施投资背景。Daniel曾任职于Palisade Investment Partners(管理60亿美元基建资产)及普华永道,Will曾任职于麦格理集团(Macquarie Group)的大宗商品部门 。 这种“基建投行”的基因决定了IREN的早期顶层设计与众不同:

(1)资产所有权:坚持拥有土地、变电站和光纤所有权,而非单纯租赁机柜。这在早期被视为重资产负担,但在AI时代成为了核心壁垒,因为公司无需经过房东同意即可进行液冷改造或电力扩容。

(2)可再生能源承诺:自创立之初即定位于100%使用可再生能源(主要为加拿大不列颠哥伦比亚省的水电和德克萨斯州的风光电)。这一ESG属性在早期是品牌溢价,如今则是进入微软等“净零排放”供应链的准入门槛。

公司商业模式演变经历了三个阶段:

阶段一(2019-2023):绿色算力先锋。主要依托加拿大BC省的水电资源进行比特币挖掘,强调清洁能源概念,并在纳斯达克上市(IPO)。此时公司名为Iris Energy,业务单一。

阶段二(2023-2024):战略防御与储备。在加密货币寒冬中,公司利用资本市场优势逆势扩张,收购并开发德克萨斯州Childress园区,储备了大量电力接入权。

阶段三(2025-2026):AI算力枢纽。公司更名为IREN,正式宣布“Pivot to AI”(向AI转型)。通过引入高性能计算(HPC)团队,利用德州庞大的电力储备建设液冷数据中心。此时,比特币挖矿逐渐被重新定义为“电力资产的临时货币化手段”,一旦AI需求出现,电力将优先供给高毛利的AI业务 。

商业模式和核心业财数据

IREN主要运营两大核心业务板块:比特币挖矿和AI云服务。公司采用垂直整合模式,拥有并运营自己的数据中心和电力基础设施。

比特币挖矿板块:现金流基石

尽管市场目光聚焦于AI,但比特币挖矿在2025-2026年仍是公司现金流的重要支柱。

算力目标:截至2025年底,公司运营算力约为50 EH/s,并计划通过S21 XP等新机型优化至57 EH/s。

能效比(J/TH):这是衡量矿企在“减半后”生存能力的关键指标。IREN的全网平均能效比优于15 J/TH。

对比数据:CleanSpark (16.07 J/TH)、Riot (20.5 J/TH)。IREN凭借最新的机队更新,在每单位算力的电力消耗上处于行业领先地位,这意味着在同等电价下,IREN的边际生产成本更低。

IREN管理层明确采取“收割(Harvest)”策略。即在比特币价格高企时,利用高效矿机最大化产出,并每日出售比特币以回笼现金(Daily Liquidation),用于资助AI业务的资本开支(Capex)。

根据2025年数据,IREN的单枚比特币直接电力成本极低(受惠于德州电力交易策略),全口径现金成本(All-in Cash Cost)约为41,000美元至45,000美元 。假设比特币价格维持在90,000美元上方,该业务板块能够产生约50%的毛利率。

招股书和早期年报中强调的“长期持有比特币”或“算力无限扩张”的叙事已被修改。现在的逻辑是:除非比特币挖矿的IRR(内部收益率)高于AI租赁,否则新增电力将优先分配给AI。

AI云服务板块:估值重构引擎

这是IREN当前股价溢价的核心来源,也是投资者必须深入理解的复杂部分。

微软97亿美元合同详解

2025年11月宣布的微软合同是IREN历史上的里程碑事件。

合同性质:并非简单的场地租赁(Colocation),而是GPU即服务(GPU-as-a-Service)。IREN负责采购硬件,微软租赁算力。

硬件配置:NVIDIA GB300 GPU(Blackwell架构的继任者,专为训练和推理设计)。

财务结构:

总价值:97亿美元,为期5年。

预付款:微软支付20%的预付款。这极大地缓解了IREN采购数万张高端显卡的现金流压力,相当于客户提供了部分供应商融资 。

年化收入(ARR)贡献:完全部署后,仅此合同预计贡献19亿美元ARR。

业务模式差异:IREN vs. CoreWeave vs. 传统IDC

理解IREN的定位需要区分三种模式:

传统IDC(如Equinix, Digital Realty):只提供电力、冷却和机柜。客户自己买服务器放进去。属于房地产REITs逻辑。

新一代云服务商(CoreWeave, Lambda):主要租赁IDC的机柜,自己买卡,搭建软件栈卖给客户。

垂直一体化算力商(IREN模式):自己拥有土地、电力、数据中心,同时自己购买GPU,直接向终端客户(如微软)提供裸金属(Bare Metal)或云服务。优势:利润留存最高。既赚了电力的钱,也赚了硬件租赁的钱。对交付周期的控制力最强。风险:硬件折旧风险全部在自己表内。如果5年后GB300变得一文不值,且合同未覆盖成本,风险巨大。但在目前AI算力供不应求的卖方市场下,这一风险被长期合同锁定所对冲。

扩张路径:从200MW到140,000张GPU

短期目标:2026年Q1实现5亿美元AI ARR 。

中期目标:2026年底实现34亿美元AI ARR,对应约140,000张GPU的部署规模 。

技术挑战:从风冷转向液冷(Liquid Cooling)是必经之路。GB300等芯片的TDP(热设计功耗)已突破1000W,传统风冷无法支持。IREN在Childress部署的CDU(冷却液分配单元)和闭式干冷塔(Closed-loop Dry Coolers)是关键技术环节,尤其是在缺水的西德克萨斯地区,闭式循环能大幅减少水资源消耗 。

关键业务运营指标分析

目前的财务报表(截至FY2026 Q1)虽然显示比特币挖矿仍占绝对主导地位(约97%),但这实际上是滞后指标。结合微软合同和前瞻指引,IREN正处于收入结构发生质变的临界点。

现状(滞后指标):在FY2026 Q1,比特币挖矿收入为2.33亿美元,而AI云服务仅为730万美元。这给人的错觉是这仍是一家纯粹的矿企。

未来(先行指标):与微软签署的97亿美元合同将彻底重塑收入结构。(1)该合同预计贡献19.4亿美元的年化收入(ARR)。(2)加上现有的AI业务扩张计划,公司目标在2026年底实现 34亿美元的AI云服务ARR。

这意味着在短短两年内,AI业务收入将从当前的“零头”变成公司的核心支柱,规模将超过目前的比特币挖矿收入(FY25全年仅约4.8亿美元)数倍。IREN的估值逻辑将从“比特币周期的贝塔(Beta)”迅速切换为“AI基础设施的阿尔法(Alpha)”。

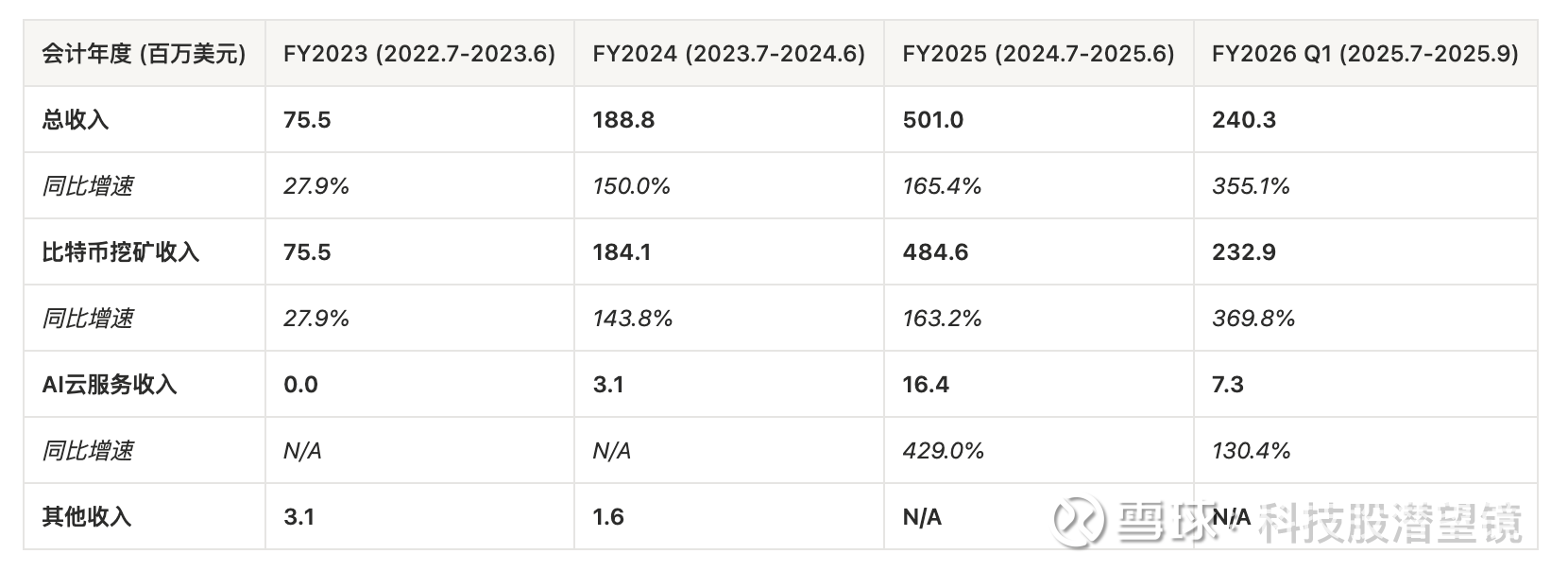

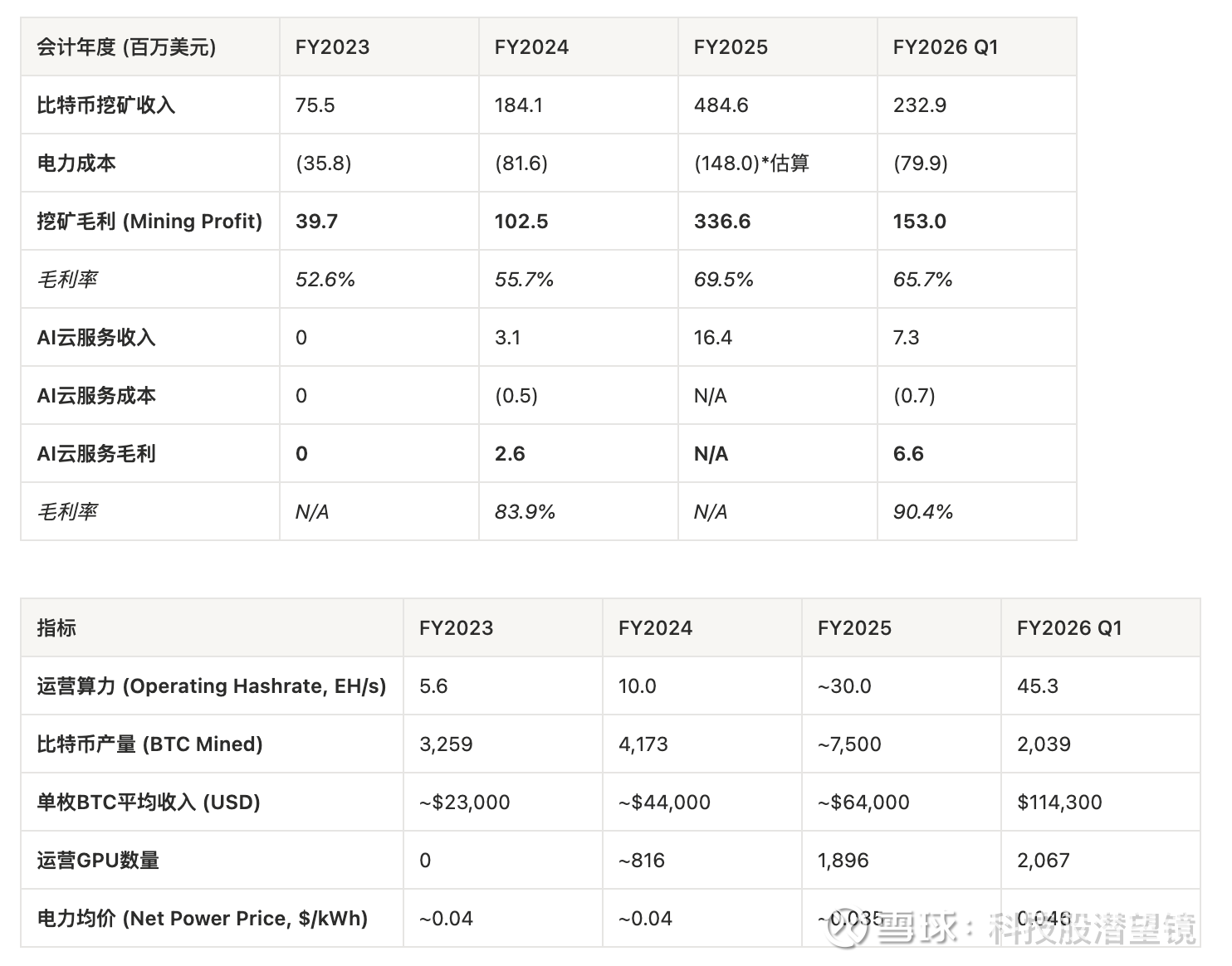

各主要业务收入和增速情况(注:公司财年截止日为6月30日。FY2026 Q1数据截至2025年9月30日)

IREN在财报中通常披露“挖矿利润”或“电力成本”作为主要可变成本。此处用(收入-电力成本)估算毛利水平。

IREN与其他AI“新云”(Neocloud)厂商(如CoreWeave)最大的区别在于其垂直整合模式(拥有土地、数据中心和电力接入权),这直接反映在优越的利润率指标上。

AI业务的利润率优势:IREN预计微软项目的EBITDA利润率高达约85%。相比于租用数据中心设施的竞争对手,IREN拥有自有基础设施可以节省租赁费用,带来结构性的10-15%的利润率优势。在电力紧缺的背景下,这种“拥电自重”的模式使得IREN在定价权和成本控制上具有极高的壁垒。

比特币挖矿的成本韧性:尽管比特币减半事件发生,IREN在FY2026 Q1仍保持了较高的毛利水平。其电力成本约为4.6美分/kWh,处于行业低位。比特币算力在FY2026 Q1达到45.3 EH/s,比一年前增长了数倍。这表明在转型AI的同时,公司并未放弃在比特币挖矿领域的规模优势。。比特币挖矿业务目前的角色已从“增长引擎”转变为“现金流发动机”。公司利用挖矿产生的现金流来为昂贵的AI GPU资本支出(Capex)提供部分资金支持,这是一种独特的内部输血机制。

GPU规模化:GPU数量从FY25 Q4的1,896个增加到FY26 Q1的2,067个。虽然增长看似平缓,但随着2026年大量Blackwell GB300 GPU的交付**(目标14万个)**,该指标将呈指数级增长。

未来的关键监控指标将从“比特币挖矿产量”转向“GPU利用率”和“AI机架的上电速度”。Childress园区的建设进度(Horizon数据中心)将是决定收入兑现速度的核心运营指标。

关键财务数据分析

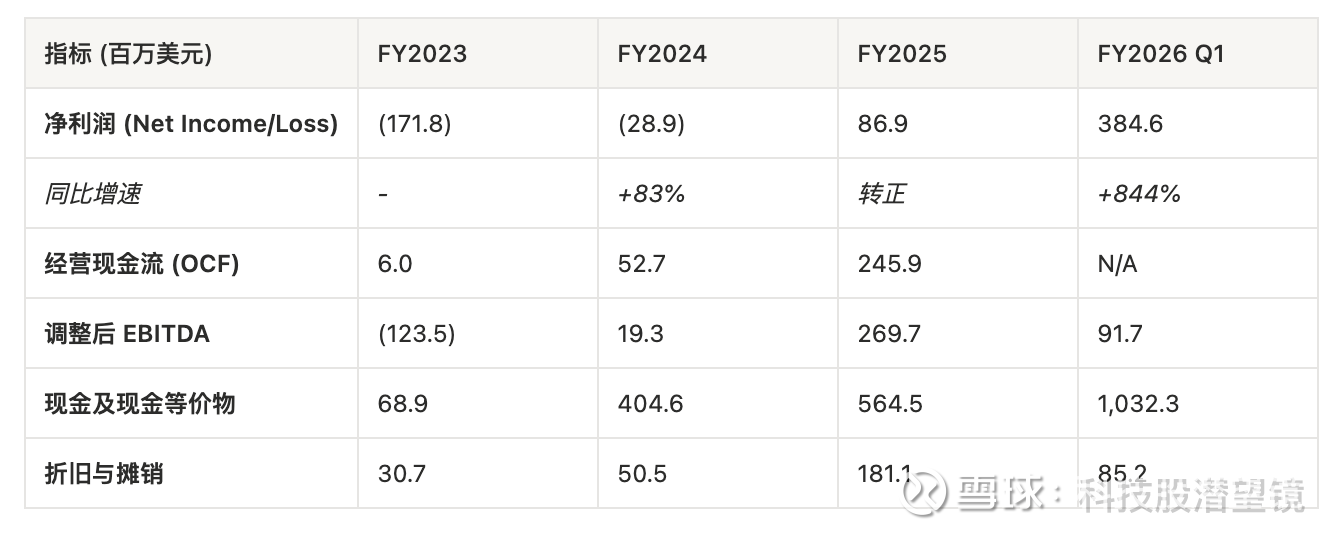

FY2026 Q1报告的净利润高达3.85亿美元,甚至超过了总收入。但这主要源于金融工具(如可转债相关的期权)的未实现收益(Unrealized gain)高达6.65亿美元。这并非业务经营产生的现金利润。

剔除上述干扰后,调整后EBITDA(Adj. EBITDA) 为9170万美元,同比激增3568%(去年同期为250万美元)。Adj. EBITDA利润率约为38%,随着高利润率的AI业务(~85% EBITDA Margin)占比提升,公司整体的混合利润率将在未来两年显着提升。后续应忽略GAAP净利润的波动,紧盯Adj. EBITDA和经营现金流。

核心资产深度梳理:电力与基础设施壁垒

在AI时代,电力即算力,变电站即印钞机。IREN目前拥有行业内极其罕见的3GW电力储备组合。

德州ERCOT电网以其独特的“纯能源市场”(Energy-Only Market)机制和丰富的风光资源著称。IREN在此布局了两大旗舰园区。此外公司早期起家的核心资产布局在加拿大不列颠哥伦比亚省(BC)。

Childress园区(当前运营主力)

规模与现状:总容量750MW,占地576英亩。目前是IREN AI业务的孵化与部署中心 。

基础设施特性:该园区原设计用于风冷矿机,但目前正在进行激进的液冷改造(Direct-to-Chip Liquid Cooling),以适配微软订单中的高密度GPU(如GB300)。

电力成本优势:Childress接入了极具竞争力的现货电力市场。通过自动化的需求响应(Demand Response)策略,IREN在电价飙升或电网紧急时刻(4CP/6CP事件)停机,从而获得输电费用的减免和电网补偿。这使得其综合电力成本可低至2.8美分/kWh 。

AI部署:微软合同的初期交付(Horizon 1-4阶段)将在此落地,涉及200MW的关键IT负载。

Sweetwater园区(未来增长引擎)

这是市场对IREN 2026年以后估值模型的核心支撑点。

Sweetwater 1 (1400MW):这是一个巨型绿地项目。其1400MW的变电站(345kV/138kV)正在建设中,预计2026年4月通电 。

战略意义:1.4GW的单一园区容量在物理上允许构建单一延迟域(Single Latency Domain)的超大规模AI训练集群。对于GPT-5/GPT-6级别的模型训练,数万张显卡必须物理临近以减少互联延迟。全球范围内拥有单一地点1GW以上现成电力的园区屈指可数。

Sweetwater 2 (600MW):位于Sweetwater 1附近约28英里处,签署了600MW的并网协议,计划于2027年晚些时候通电 。

光纤互联:公司正在设计直接连接两个站点的光纤环路,意图打造一个2GW级别的“西德克萨斯智算走廊” 。

加拿大不列颠哥伦比亚省(BC)资产

站点:Mackenzie, Prince George, Canal Flats。

能源属性:98%可再生水电。

角色定位:这些站点是IREN的发源地,目前主要承载传统的比特币挖矿业务及早期的AI试点项目(Prince George站点部署了首批816张H100 GPU)。

未来规划:计划在2026年底前将这160MW容量逐步从ASIC矿机转型为GPU算力中心。由于BC省气候寒冷,天然具备自然冷却(Free Cooling)优势,极适合降低PUE(能源使用效率)值 。

融资历史与资本结构

IREN的扩张极度依赖外部资本,其融资手段展示了管理层娴熟的资本运作能力,但也带来了显著的稀释效应。

IPO及早期融资:2021年上市,利用比特币牛市筹集初始资金建设BC省数据中心。

ATM(At-The-Market)增发机制:IREN是美股市场上利用ATM最为激进的公司之一。在2024-2025年间,公司利用股价的高波动性及与比特币的高相关性,在股价高位通过ATM向二级市场直接出售股票,筹集了数亿美元现金。虽然稀释了现有股东,但成功在不增加债务危机风险的情况下完成了Childress园区的建设 。

可转换优先票据(Convertible Notes):

2025年期间,公司发行了总计约20亿美元的可转债,分别于2032年和2033年到期。

利率:票面利率极低(0.25% - 1.00%)。

对冲策略:公司利用募集资金购买了看涨期权(Capped Call Transactions),以提高转股价格,减少未来股价上涨带来的稀释效应。这显示了管理层对未来股价大幅上涨的信心 。

用途:主要用于支付戴尔(Dell)和英伟达(NVIDIA)的硬件采购预付款,以及回购部分旧债务。

当前,仅微软合同相关的GPU及配套设施资本支出就高达58亿美元,另有30亿美元用于数据中心建设。不过微软同意支付20%的预付款,这直接解决了约20亿美元的短期流动性需求,极大地降低了公司的股权稀释风险。

截至2025年10月31日,公司现金储备已增至18亿美元(包含近期发行的10亿美元零息可转债)。

虽然负债率上升,但考虑到微软合同提供的长期、稳定的现金流覆盖(5年期),这种杠杆是健康的。IREN正在利用其资产负债表将“电力资产”转化为高收益的“算力资产”。

如何布局IREN的投资?

第一性原理:我们到底在投什么?

从物理和经济学底层来看,IREN 的商业本质是:**能源的时间与空间套利(Time & Space Arbitrage of Energy)。**它拥有 hyperscalers(微软/谷歌)急需但无法立刻自己建成的“带电现房”。它是一个拥有“插座霸权”的二房东,正在利用这一稀缺资源,从低价值的“哈希率生产(BTC)”向高价值的“智能生产(AI)”快速转型。

能源的空间套利: 算力是电力的另一种存储形式。IREN 在德克萨斯州(Sweetwater/Childress)等偏远地区获取极低成本的搁浅可再生能源,将其通过 GPU 转化为高价值的“AI Tokens”,然后通过光纤瞬间传输到硅谷或纽约。

能源的时间套利(核心逻辑): AI 时代最大的瓶颈不是缺芯片(H200/Blackwell 产能终会跟上),而是缺电(Power Availability)。在美国,新建一个吉瓦级(GW)数据中心并完成并网(Grid Connection)通常需要 3-5 年。

IREN的护城河与壁垒

**并网时间差(Grid Interconnection Queue):**现在去德州申请一个新的 GW 级并网许可,可能要排队到 2029 年。IREN 的壁垒就是这 3-4 年的时间差。在 AI 这种“赢家通吃”的赛道,3 年就是一辈子。

**能源成本优势:**通过在此类电力过剩地区运营,IREN 能拿到极低的电价(往往 < $0.04/kWh)。相比于在北弗吉尼亚(数据中心中心)的高昂电费,这是长期的成本护城河。

规模效应带来的拿卡能力:当你拥有 14 万张卡的采购计划时,IREN在 Jensen Huang(黄仁勋)那里的优先级是不一样的。这种供应链特权是小玩家无法比拟的。

核心关注指标

一、产能指标:从 MW 到 GPU 的转化率

Operational Power Capacity (MW): 这是 IREN 的“土地储备”。目前需关注 Childress 园区的扩容进度(是否按时达到 750MW+)以及 Sweetwater 园区的 1.4GW 何时通电(预计 2026 年 4 月)。

**GPU Fleet Size (Installed vs. Contracted):**重点关注“已上架运行”。根据最新数据,目标是 2026 年底达到 14 万张 GPU。这一进度的任何延迟都是利空。

**GPU利用率:**虽然目前接近满载,需监控未来大规模部署后的利用率是否维持在95%以上。

Childress实际PUE与水耗:液冷系统的实际运行效率决定了毛利率的上限。

二、收入质量:AI 含金量

**AI Cloud ARR (年度经常性收入):**按管理层指引 2026 年底 AI ARR 目标是 $3.4B,后续需要按季度追踪这个 run-rate 的增长斜率。

Revenue Mix (AI vs. BTC): 这是一个此消彼长的过程。目前的甜蜜点是:BTC 业务提供现金流(Cash Cow),AI 业务提供高估值(Growth)。当 AI 收入占比超过 50% 时,市场会将其彻底重估为“数据中心股”而非“矿股”。

三、客户集中度风险

Contract Backlog w/ Microsoft: 2025 年底宣布的与微软 $9.7B 的合同是定海神针。但也意味着它变成了微软的“影子工厂”。需要关注合同履约的 milestone 是否顺利。

四、资金安全风险

自由现金流 (FCF) 缺口:监控 经营现金流 - 资本支出 的赤字扩大速度。

稀释率:监控 已发行股份总数 的季度环比增长率(包括ATM发行和可转债转股)。

债务/EBITDA 比率:随着举债增加,监控该比率是否超过行业警戒线(如 >4x)。

潜在催化剂

2026年4月:Sweetwater通电。这是验证公司执行力的关键大考。1.4GW变电站如期通电,将解锁巨大的估值空间 。

微软首批GB300集群上线。宣布正式向微软交付算力并开始确认收入的公告。

并购传闻。考虑到IREN拥有的3GW电力资产,它本身也是Hyperscalers(如亚马逊、谷歌)或大型能源公司潜在的收购目标。

潜在风险

德克萨斯州监管风险

SB 1751法案的阴影:虽然该法案在2023年未完全通过,但其核心思想——限制矿企参与需求响应获利——始终是悬在头顶的达摩克利斯之剑。如果未来立法禁止矿企通过停机赚取电网补贴,IREN的电力成本将大幅上升 。

SB 6法案的影响:新通过的SB 6法案要求大型负载分摊输电成本。这可能会增加IREN未来的运营成本结构 。

水资源争议:随着数据中心激增,德州特别是西部的缺水问题日益严重。尽管IREN采用闭式循环冷却,但公众舆论和潜在的水资源税是长期风险 。

执行风险:液冷与供应链

建设液冷数据中心不仅是把空调换成水管。它涉及到极高的工程精度。微软对SLA(服务等级协议)的要求是99.999%的在线率。IREN作为一个由矿企转型而来的公司,缺乏长期运营Tier-3级别高可用性数据中心的经验。如果发生冷却液泄漏或大规模停机,微软有权终止合同。此外,NVIDIA GB300的交付若有延迟,将直接推迟营收确认 。

总的来说,投资 IREN,不是在赌比特币价格,而是在赌“AI 算力需求的增长速度”会持续跑赢“美国电网的扩容速度”。只要这个剪刀差存在,IREN 就是最完美的套利机器。对于风险偏好较高、看好AI基建长期逻辑的投资者,IREN提供了一个高弹性的配置选项。