聊聊华润电力的2025年中报:阴霾中的曙光

看好股市的新人

· 美国

这份中报基本上是在我预期下限,核心利润同比基本持平。在电价大幅下降背景下,实现了以量补价,实属不易。和已公布中期业绩的绿电同业相比,不如华能,比龙源和中广核要好,马马虎虎还过得去。

但中报中的电价数据和主营收入对不上。但仔细研究后,看到了一丝曙光。

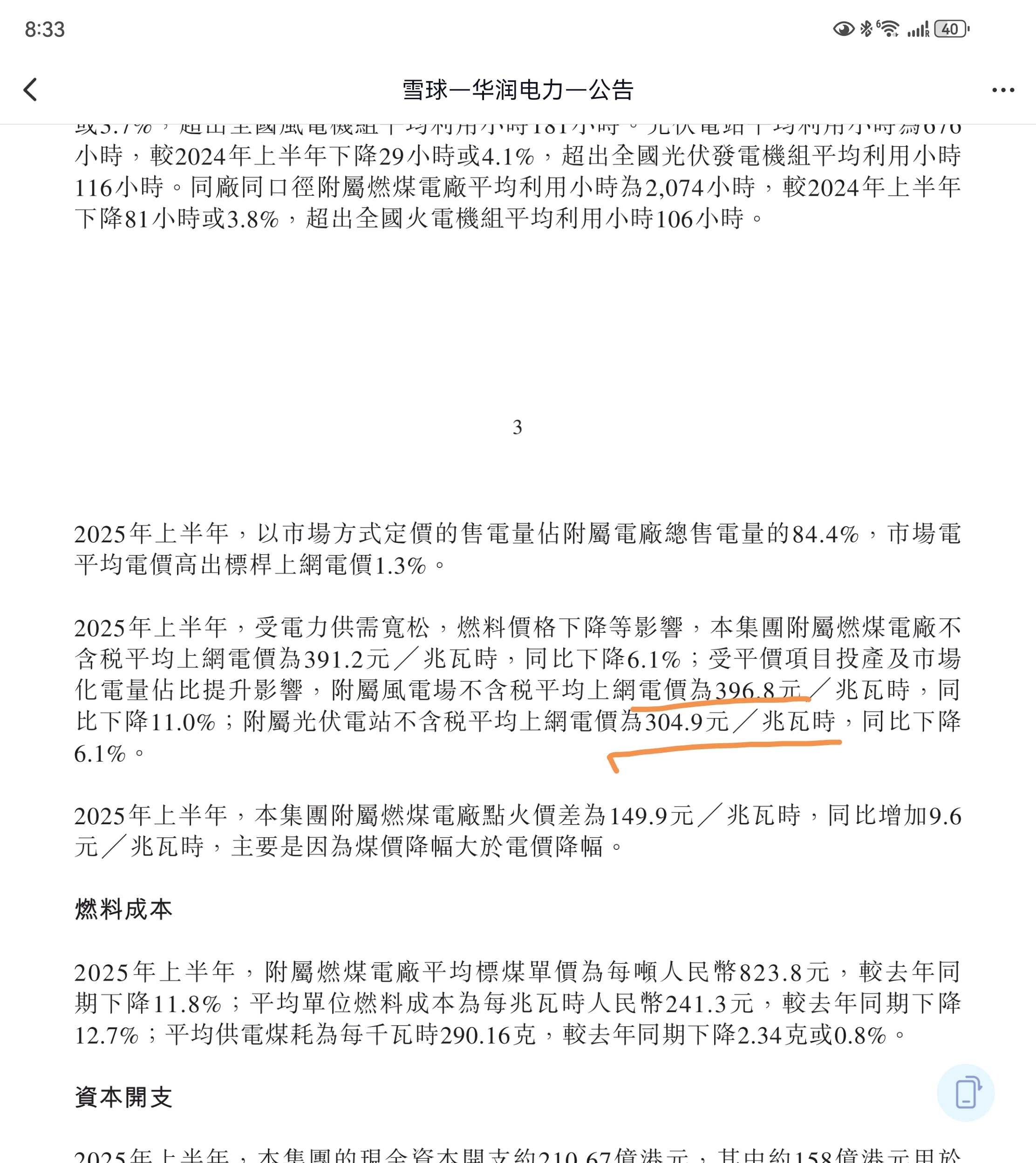

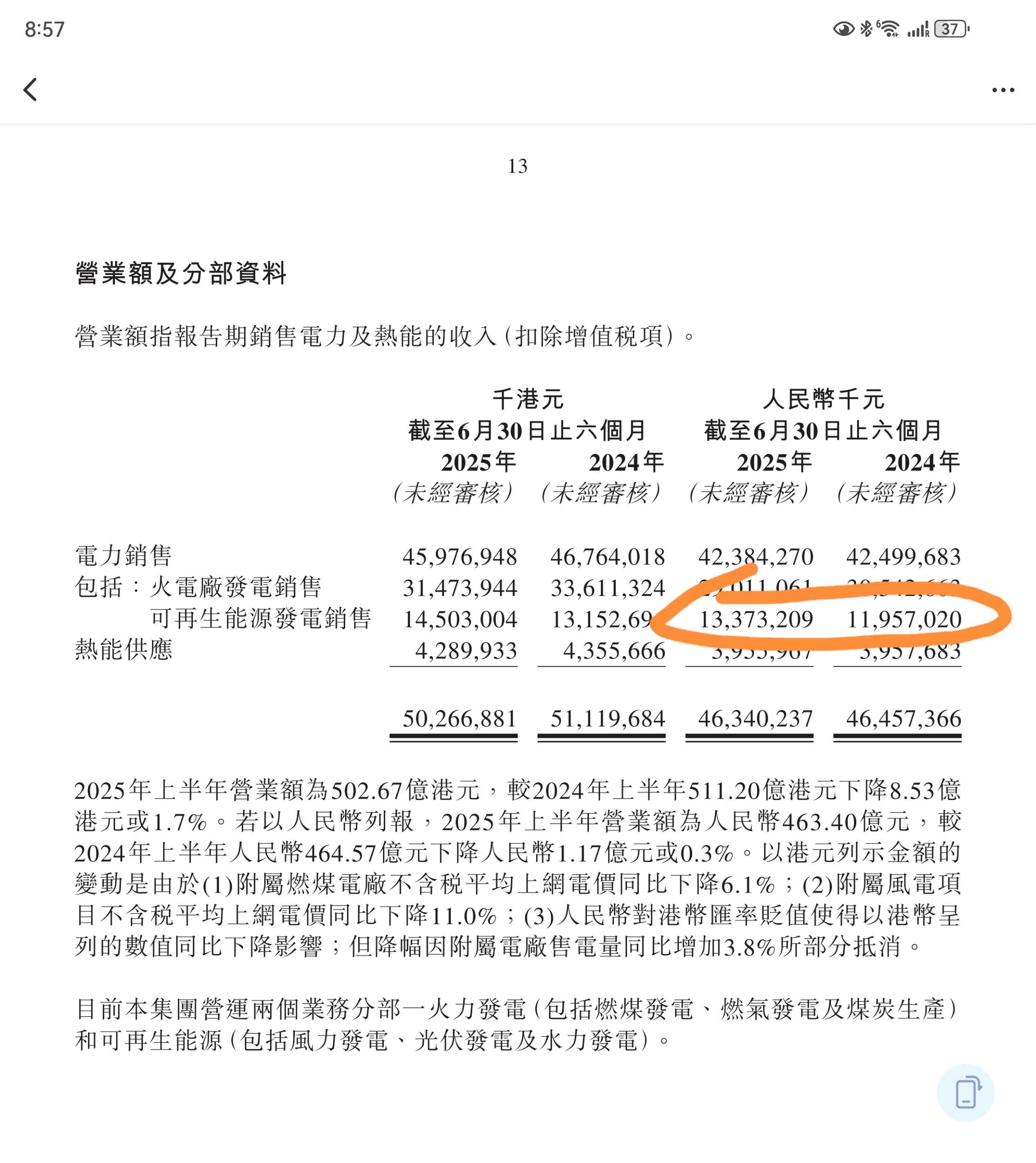

按照公布的电价和上网电量,风电销售收入:0.3968*258.64=102.6亿,光伏销售收入0.3049*41.36=12.6亿,合计115.2亿。而公布的可再生能源中期收入是133.7亿,二者相减是18.81亿,水电只有8亿度,收入2亿左右,那么剩下的超过16亿的部分是什么收入呢?

再看2024年的中报,可再生能源销售收入是119.6亿,减风电+光伏合计销售收入110亿,是9.5亿。2024年中期水电发电量5.5亿度,收入按1.5亿,则剩下的部分约8亿收入。

想了一下,这部分收入应该是综合能源服务。记得大概是前年的业绩交流会上,公司提出要打造第二根赛道:综合能源服务,目标50亿年收入。现在半年已经16亿收入,增长100%。

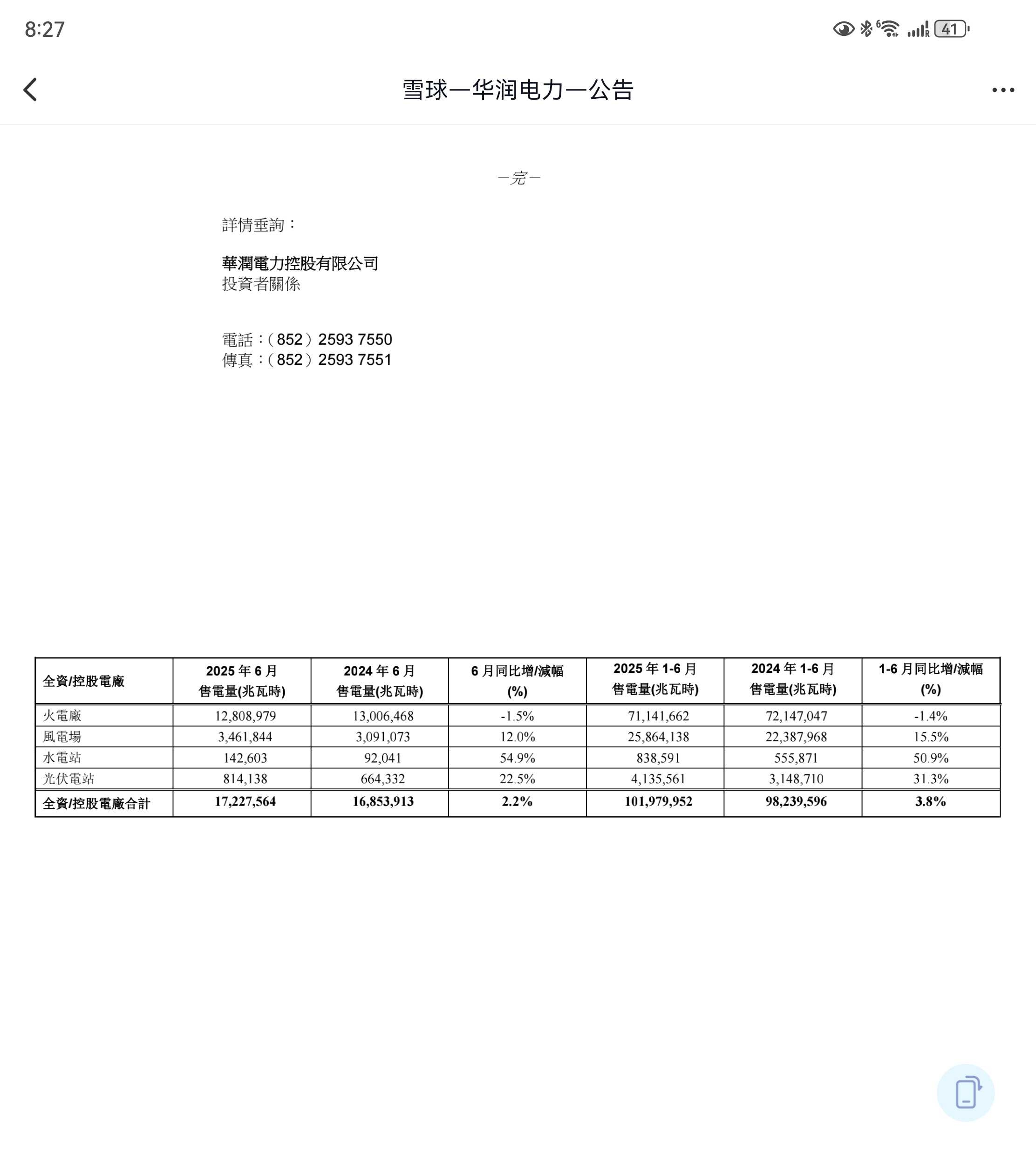

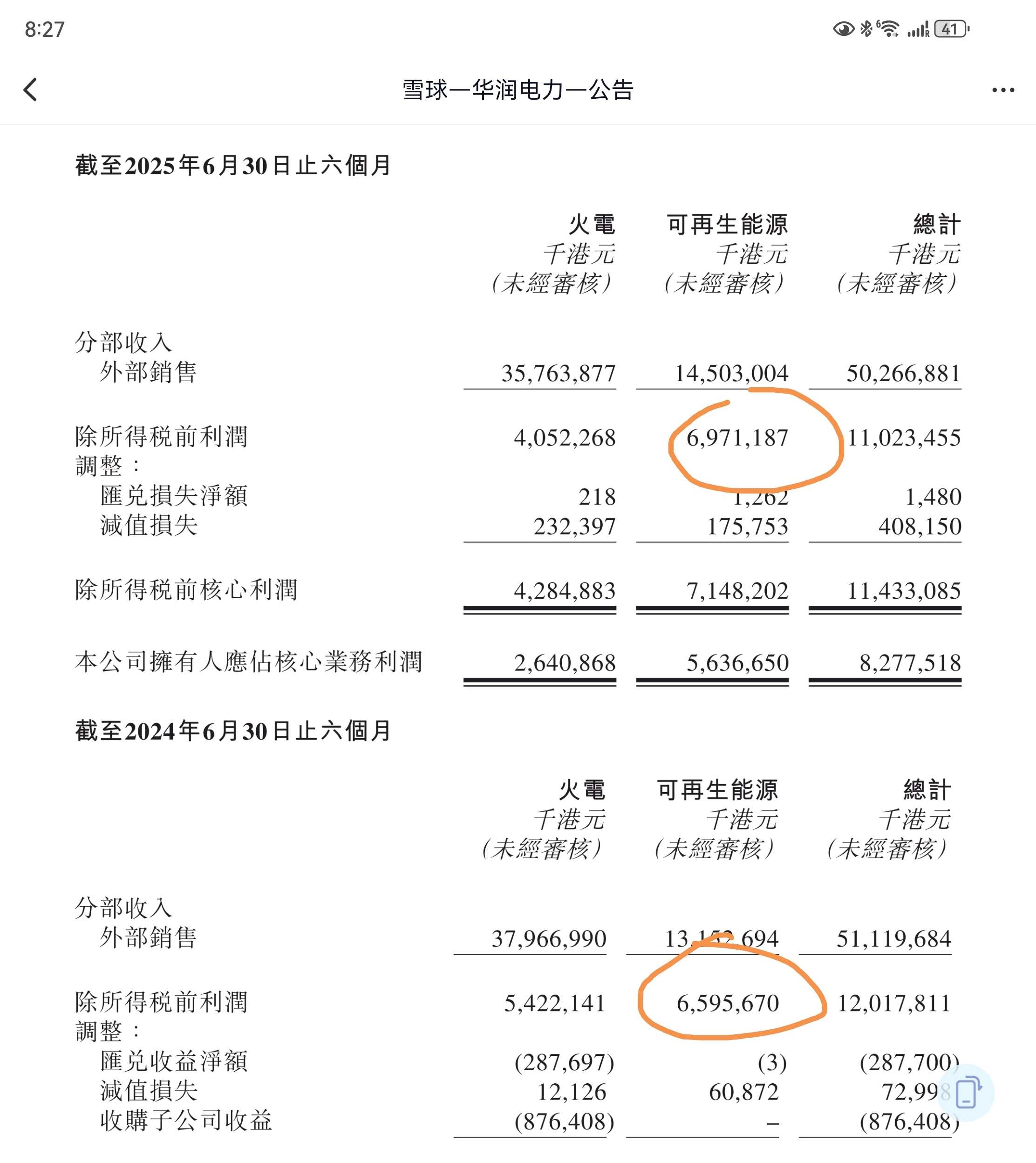

今年中期,可再生能源分部税前净利69.71亿,对应308.39亿度电,度电税前净利0.226元,去年中期,可再生能源分部税前净利65.96亿,对应260.95亿度电,度电税前净利0.2528元元。今年中期度电税前净利减少了2.68分。

我们再来看一下电价下降的幅度。今年中期,风光发电量合计300亿度,销售收入是115.23亿,平均电价0.3841元;去年中期,风光发电量合计255.39亿度,销售收入是110.03亿,平均电价0.4308元。今年中期,风光电价平均下降了4.67分。

耐心等待电价见底。