农业与食品行业投资分析

目前农业及食品行业的投资机会主要聚焦于以下三大方向,核心逻辑围绕科技创新、消费升级与政策红利展开:

1. 科技创新驱动:生物农业与智慧农业

生物育种与合成生物学:转基因技术商业化加速(如隆平高科转基因玉米品种落地),叠加合成生物学在食品添加剂、蛋白替代品等领域的应用,2024年PE/VC融资增长43.4%,成为增速最快的细分赛道。

智慧农业升级:无人机植保、智能灌溉、数字育种平台等技术普及,推动生产效率提升(农业科技进步贡献率超60%),带动农业科技服务企业估值重构。

2. 消费升级拉动:健康食品与产业链整合

健康化与便捷化需求:低糖、低脂、高蛋白产品及预制菜市场增速超30%(如双汇发展预制菜业务),有机/绿色食品认证数量达5.5万个,需求缺口持续扩大。

供应链效率优化:冷链物流、生鲜电商(如鲜生活冷链获9亿元融资)缩短流通环节,降低损耗率,提升高附加值农产品渗透率。

3. 政策红利领域:种业振兴与绿色农业

种业“芯片”战略:国家种业振兴企业阵型构建,生物育种研发获政策倾斜(大北农等企业研发投入占比超12%),种业市场规模突破1200亿元。

绿色生产转型:政策推动化肥农药减量(利用率提至40%+),盐碱地利用、循环农业技术(如秸秆还田)降低生产成本,相关设备与服务商受益。

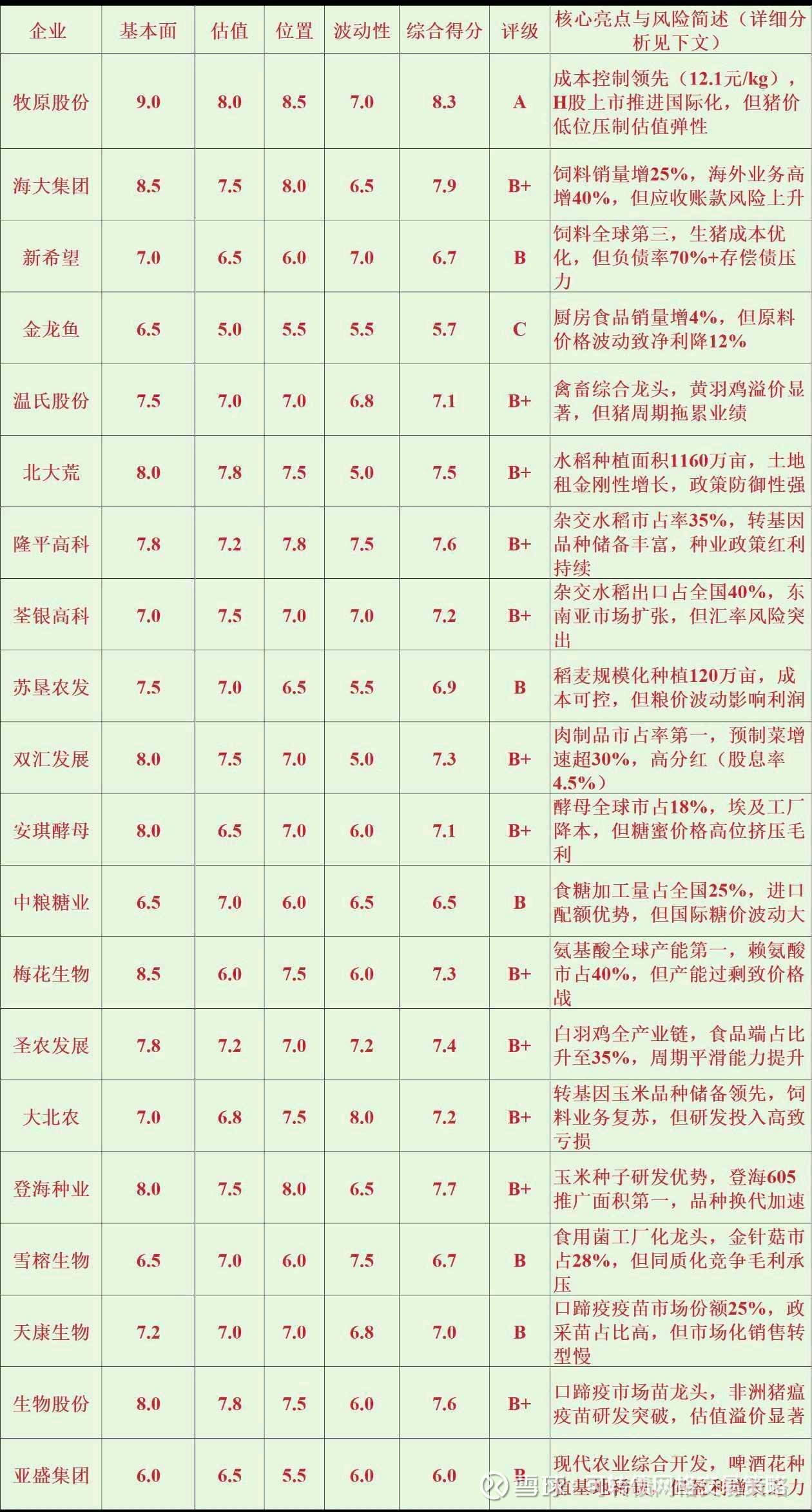

以下是针对20家农业产业链代表性企业的四维评分分析(基本面、估值、位置、波动性),基于行业数据、财务表现及市场动态(截至2025年7月30日)。评分规则如下:

评分维度:每项满分10分(权重:基本面40%、估值30%、位置20%、波动性10%),综合得分=加权平均分。

评级标准:A+(9-10分)、A(8-8.9分)、B+(7-7.9分)、B(6-6.9分)、C(<6分)。

数据来源:企业财报、行业研报、政策动态及市场情绪综合测算,仅供个人参考,分数高低不代表企业好坏,不构成任何投资建议!!!

重点企业深度分析

1. 牧原股份(002714)

基本面(9.0):成本控制能力行业领先,养殖完全成本降至12.1元/kg(行业平均14元/kg),上半年净利润105-110亿元(同比增924%),现金流充沛支撑分红比例提升至40%。

估值(8.0):动态PE 12倍(历史中枢15倍),H股上市推进国际化,但猪价低位(14-15元/kg)压制估值弹性。

位置(8.5):股价年内涨30%,技术面突破前高,北向资金连续增持,但周期股属性限制上行空间。

波动性(7.0):行业产能去化缓慢,若猪价跌破成本线或引发短期调整。

2. 海大集团(002311)

基本面(8.5):饲料销量1470万吨(同比+25%),海外业务增40%(越南、印尼市场高增长),水产料毛利率11.3%(技术壁垒显著)。

估值(7.5):PE 18倍(行业均值22倍),低估源于应收账款44.8亿元(同比+117%),信用减值风险需警惕。

位置(8.0):技术面站上生命线(57.96元),海外订单(埃及水产厂投产)催化修复预期。

波动性(6.5):原材料(玉米、豆粕)价格波动可能挤压毛利。

3. 隆平高科(000998)

基本面(7.8):杂交水稻市占率35%,转基因玉米品种“隆平701”进入商业化阶段,政策驱动种业市场规模突破1200亿元。

估值(7.2):PS 5.8倍(种业龙头均值6.5倍),研发投入占比12%压制短期盈利。

位置(7.8):种业振兴政策加码,技术面多头排列,机构持仓比例升至25%。

波动性(7.5):品种审定进度、国际种企竞争加剧波动风险。

4. 圣农发展(002299)

基本面(7.8):白羽鸡全产业链覆盖,食品端收入占比35%(预制菜增速40%),养殖成本降至4.8元/斤(行业领先)。

估值(7.2):PE 15倍(历史分位30%),低于禽周期峰值25倍。

位置(7.0):鸡肉价格回升至9.2元/kg,但需求复苏缓慢压制反弹高度。

波动性(7.2):禽流感疫情、替代品(猪肉)价格联动加剧波动。

行业共性与核心风险

周期属性:生猪(牧原、温氏)、禽类(圣农)价格波动主导业绩弹性,产能去化进度(能繁母猪存栏量)为关键观测指标。

成本压力:饲料原料(玉米、豆粕)占养殖成本60%+,价格波动直接影响盈利。

政策依赖:种业(隆平、登海)受转基因商业化政策驱动,粮食种植(北大荒)依赖最低收购价保护。

国际化风险:海外扩张企业(牧原、荃银)面临地缘政治(越南外汇管制)、贸易壁垒(欧盟碳关税)挑战。

投资策略建议

配置方向推荐标的核心逻辑

高景气龙头 牧原股份、生物股份

成本优势+技术壁垒(牧原养殖、生物股份疫苗),盈利确定性高于行业

转基因政策红利释放,品种换代加速(2025年转基因玉米渗透率或达30%)

防御配置 北大荒、双汇发展

土地租金刚性增长(北大荒)、高分红(双汇股息率4.5%),抗周期属性突出

原料成本波动大(金龙鱼)、盈利增长乏力(亚盛)

数据跟踪清单:

牧原股份:2025Q3生猪出栏量、港股上市进度;

隆平高科:转基因品种审定扩围;

海大集团:海外应收账款周转率改善情况