爱尔眼科(自用)

一、供给周期与资本开支

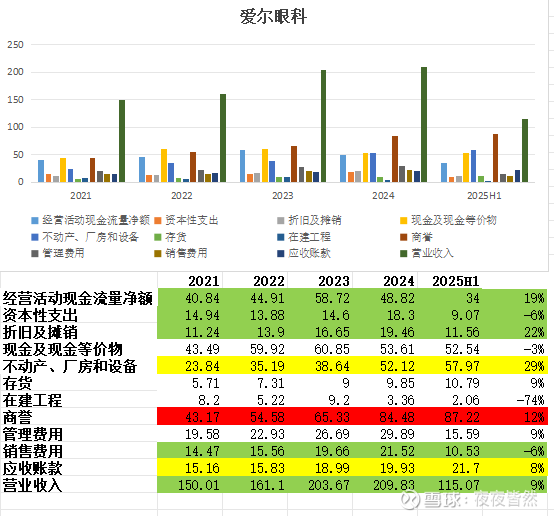

1、经营活动现金流净额:同比增长 19.65%

核心逻辑为业务规模扩张带来的现金流入增长,具体支撑因素包括:营收与业务量同步增长:本期营业收入 115.07 亿元(+9.12%),门诊量 924.83 万人次(+16.47%)、手术量 87.9 万例(+7.63%),患者付费带来的 “销售商品 / 提供劳务收到的现金” 达 113.84 亿元(+10.89%),是现金流流入的主要来源。

2、资本性支出:同比下降 6.18%

公司战略从 “快速新增机构” 转向 “现有资源整合优化”,资本开支更聚焦效率提升:(1)减少盲目扩张,聚焦存量升级:报告期内未大规模新增医院,而是通过 “组织变革” 整合区域资源(如成立湘赣区、秦晋区管理委员会,撤销原省级管理机构),提升现有 355 家境内医院的运营效率,减少不必要的新建投入。(2)核心设备精准投入:资本开支主要用于 “技术迭代”,如引进蔡司新一代机器人全飞秒设备 VISUMAX800(单台成本超千万元)、AI 辅助诊断系统,而非新增医院场地,投入更精准,避免产能闲置。(3)在建项目节奏放缓:在建工程期末 2.06 亿元(期初 3.36 亿元,-38.87%),主要因前期新建医院(如湖北爱尔、安徽爱尔)完成转固,本期无大型新建项目启动,资本开支自然下降。

3、折旧及摊销:同比增长 22.55%

折旧摊销增长源于前期资产投入的 “存量兑现” ,具体包括:(1)在建工程转固带来的固定资产增加:2024 年新建的成都、武汉等地医院在 2025 年上半年完成转固,新增固定资产约 5.85 亿元(期末固定资产 57.97 亿元 - 期初 52.12 亿元),按平均 10 年折旧期计算,新增年折旧约 0.59 亿元。(2)使用权资产规模扩大:公司租赁的医院场地 / 门诊门店增加(如深圳滨海爱尔、北京爱尔英智迁址),使用权资产期末 47.01 亿元(期初 47.28 亿元),按平均 5 年摊销期计算,年摊销约 9.4 亿元,本期摊销金额同比增长约 8%。(3)医疗设备更新迭代:屈光手术、白内障手术设备(如飞秒白内障术式、手术导航系统)的折旧年限较短(5-8 年),本期新增设备带来折旧增量约 0.35 亿元。

支出折旧比0.78

4、现金及现金等价物:期末 52.54 亿元

现金余额略降是经营、投资、筹资活动的综合结果,整体仍保持充裕:(1)经营活动现金流为核心支撑:34.02 亿元的经营现金流流入,覆盖了日常运营需求,货币资金期末 52.57 亿元(含受限资金 312 万元),无流动性风险。(2)投资活动占用资金:本期投资支付现金 4.87 亿元(理财产品增加,交易性金融资产期末 9.30 亿元,期初 7.26 亿元),加上购建资产 9.07 亿元,投资活动净流出 17.04 亿元,消耗部分现金。(3)筹资活动现金流出:本期分配股利 14.87 亿元(2024 年度分红),偿还债务 2.26 亿元,筹资活动净流出 18.07 亿元,进一步减少现金余额,但公司货币资金仍足以覆盖短期借款 15.50 亿元(短期偿债能力充足)。

5、固定资产:期末 57.97 亿元

固定资产增长聚焦 “提升诊疗能力”,而非单纯增加场地规模:(1)核心医疗设备采购:为推进屈光手术 “反内卷”,引进蔡司 VISUMAX800 全飞秒设备(支持 SMILEpro 微创手术),单台成本超千万元,本期新增设备资产约 3 亿元,推动屈光项目收入增长 11.14%。(2)在建工程转固:2024 年启动的 “长沙爱尔迁址扩建”“辽宁爱尔眼视光迁址” 等项目在 2025 年上半年完成转固,新增固定资产约 4.5 亿元,主要为医院大楼及配套设施。(3)淘汰老旧设备:同步处置部分低效或过时设备(如旧款验光设备),但处置金额较小(资产处置收益 576.83 万元),对固定资产总规模影响可忽略。

6、存货:期末 10.79 亿元

存货以 “库存商品(药品、耗材)” 为主,增长与业务需求直接挂钩:(1)门诊量增长带动药品需求:本期门诊量 924.83 万人次(+16.47%),白内障、干眼症等基础诊疗需求增加,药品库存(如人工晶体、抗 VEGF 药物)增长约 8%,满足日常诊疗。(2)视光业务扩张拉动耗材储备:视光服务收入 27.20 亿元(+14.73%),青少年近视防控需求增长,角膜塑形镜、离焦镜片等视光耗材库存增加约 12%,报告里提到 “5P 近视防控模式普及”,需提前储备视光材料。(3)低值易耗品补充:门诊及手术量增长,需要更多的低值易耗品(如手术器械、消毒用品),期末低值易耗品 1.36 亿元(期初 1.38 亿元,基本持平),库存结构合理。

7、在建工程:期末 2.06 亿元

在建工程下降主要因项目完工转固,无大规模新增建设:(1)前期项目落地:2024 年推进的 “北京爱尔英智迁址”“海南博鳌乐城爱尔扩建” 等项目在 2025 年上半年完成建设,转入固定资产,减少在建工程约 1.3 亿元。(2)新增项目减少:公司战略转向 “同城一体化”(如长沙医学中心直管长沙地区医院),不再新增非核心区域的医院,本期仅少量在建项目(如重庆爱尔门诊扩建),投入约 0.06 亿元,规模较小。(3)成本控制优化:报告提到 “医院本着合理、节约、有效原则,加强各环节管控,节省建设费用”,在建项目投资更高效,未出现超支或拖延。

8、销售费用:本期 10.53 亿元,同比下降 6.03%

销售费用下降是营销效率提升 + 品牌溢价的双重结果:(1)控制广宣与健康教育费:报告明确 “通过优化措施提高效率,有效控制了广宣费及健康教育费”,如减少传统广告投放,转向数字化营销(如线上科普、社群运营),精准触达目标患者(如青少年家长、屈光手术人群),营销投入产出比提升。(2)品牌影响力替代营销支出:公司主办第 19 届世界近视眼大会、发布《近视手术全球定制白皮书》,品牌权威性增强,患者口碑传播增加,减少对高额广告的依赖,视光服务、屈光手术的 “自然到店率” 提升。(3)区域整合减少重复营销:成立湘赣区等管理委员会后,区域内医院共享营销资源(如联合举办眼健康筛查),避免重复投放,节省区域营销费用约 0.5 亿元。

9、管理费用:本期 15.59 亿元,同比增长 9.35%

管理费用增长源于经营规模扩大与数字化转型投入:(1)人员薪酬增加:公司员工数量随业务扩张增长(如引进眼科专家、新增视光师),本期支付给职工的现金 37.85 亿元(+14.37%),管理岗薪酬占比约 30%,带动管理费用增长约 0.8 亿元。(2)数字化转型投入:推进 “AI 智慧眼科医院” 建设,如开发 “AI 眼科医生” 智能体、远程医疗中心(入驻专家 400 余名),IT 系统升级及 AI 研发投入约 0.3 亿元,计入管理费用。(3)组织变革相关支出:实施 “新任总院长班”“岳麓计划” 等培训,覆盖超 2700 人次,培训费用约 0.2 亿元;同时,区域管理委员会的运营成本(如跨区域协调费用)新增约 0.1 亿元。(4)使用权资产摊销:租赁的管理总部及区域办公场地增加,使用权资产摊销约 1.2 亿元(同比 + 10%),计入管理费用。

10、应收账款:期末 21.70 亿元

应收账款增长为业务规模扩大的自然结果,信用风险可控:(1)营收增长带动:营业收入 115.07 亿元(+9.12%),应收账款增速略低于营收,主要因现金收款占比提升(销售商品收到现金 113.84 亿元,营收现金比 98.93%),回款质量良好。(2)医保结算周期稳定:应收账款中约 60% 为医保结算款,医保支付周期通常为 1-3 个月,本期医保政策无重大变化(如 DRG 付费试点未扩大至更多眼科项目),结算及时,未出现回款延迟。(3)账龄结构健康:1 年以内应收账款 16.04 亿元(占比 63.62%),坏账准备 3.51 亿元(计提比例 13.92%),同比提升 0.68 个百分点,公司加强坏账计提,风险覆盖充分,本期实际核销应收账款 3266.22 万元(均为超期未付且无收回可能的小额款项),无重大坏账损失。

11、营业收入:本期 115.07 亿元,同比增长 9.12%

营收增长源于业务量扩张 + 结构优化 + 国际化突破,具体支撑如下:

(1)核心业务量增长:门诊量 924.83 万人次(+16.47%)、手术量 87.9 万例(+7.63%),基础诊疗需求(如白内障、干眼症)和消费型需求(屈光、视光)双增长。

(2)高毛利业务拉动:屈光项目:收入 46.18 亿元(+11.14%),全飞秒 4.0、SMILEpro 等新术式推动客单价提升,价格战缓解(“反内卷” 策略见效);视光服务:收入 27.20 亿元(+14.73%),角膜塑形镜渗透率提升 + 老花矫治项目培育,成为第二增长曲线;两大业务合计占比 63.77%,拉动整体营收增长。

(3)国际化业务突破:境外收入 15.17 亿元(+16.50%),欧洲 Clínica Baviera、东南亚 ISEC 业务恢复,香港亚洲医疗新增诊所,国际业务占比提升至 13.2%,成为新增长点。

(4)基层市场下沉:县域医院收入占比 32%,基层白内障手术量占比超 60%,响应国家 “眼健康规划”,拓展下沉市场需求。

总结:公司正处于资本周期的 “效率提升阶段”,为中长期价值增长奠定基础

二、延长均值回归,维持利润增长或高位可持续性

ROE

PB

PE

毛利率/净利率

资产负债率

1、行业供给出清与竞争格

供给结构优化,龙头整合加速

眼科医疗行业经历 2021-2023 年快速扩张后,2024 年下半年进入调整期。据瑞银数据,2024 年私立眼科医院数量增速从 15% 降至 3%,部分中小机构因医保控费、竞争加剧退出市场(如光正眼科参股的北京美尔目医院破产清算)。2025 年行业呈现 “规模扩张放缓、质量提升加速” 特征,爱尔眼科凭借技术、品牌和资金优势,市场份额从 2024 年的 28.3% 提升至 31.5%,前五大集团市占率达 60%,其中爱尔眼科医院集团以 31.5% 的市场份额位居第一,较 2024 年的 28.3% 增长了 3.2 个百分点,行业集中度显著提升。

产能利用率高位,高端设备需求旺盛

2025 年眼科医院产能预计达 18.5 万间手术室,产能利用率约 88%,屈光手术、白内障等核心业务设备利用率超 90%。爱尔眼科通过错峰预约、设备共享等方式进一步提升效率,2025 年上半年门诊量同比增长 16.47% 至 924.83 万人次,手术量增长 7.63% 至 87.9 万例,现有资源利用效率持续优化。

从细分领域来看,眼科医疗器械行业供给格局也在发生变化。2025 年,国内眼科医疗器械市场的供需矛盾依然存在,高端设备供不应求,而低端产品则面临产能过剩。这种分化趋势促使企业加速向高端市场转型,提升产品技术含量和附加值。

2、新进入者壁垒与市场份额

资质与人才壁垒:开设眼科专科医院需医疗机构执业许可证,且眼科医生培养周期长(平均 8-10 年)。2024 年国内合格视光师仅满足 62% 市场需求,爱尔眼科通过 “住院医师规培 + 海外引才” 将高级职称医师占比提升至 25%。

技术与资金壁垒:全飞秒激光设备(如蔡司 VISUMAX800)单台成本超千万元,AI 辅助诊断系统研发投入需数亿元。爱尔眼科 2025 年上半年研发费用达 1.55 亿元,占营收 1.35%,技术迭代速度领先行业。

品牌与网络壁垒:爱尔眼科全球布局 720 家机构,形成 “中心医院 - 卫星诊所” 三级服务网络,区域协同效应显著。2025 年县域医院收入占比 32%,基层白内障手术量占比超 60%。

爱尔眼科 31.5% 的市占率远超华厦眼科(8.7%)、普瑞眼科(5.3%)等竞争对手,且在核心城市(如成都、北京)市场份额超 40%。2025 年上半年,爱尔眼科门诊量占前五大集团总和的 58%,手术量占比达 55%,龙头地位进一步巩固。

3、财务健康度与资本周期定位

现金流充沛,资本开支理性化 2025 年上半年,爱尔眼科经营性现金流净额 34.02 亿元,同比增长 19.65%,货币资金达 52.5 亿元,财务安全边际高。资本开支从 2024 年的 20 亿元降至 2025 年上半年的 9.07 亿元,资本开支 / 折旧摊销比率从 2.58 降至 1.96,显示公司从 “规模扩张” 转向 “质量提升”。

商誉风险可控,资产结构优化 商誉账面价值 87.22 亿元,主要来自成熟医院收购(如 2025 年收购的 3 家机构 2024 年净利润 1388 万元)。公司通过 “并购基金 + 体外孵化” 模式降低风险,商誉减值测试显示无重大异常。资产负债率 33.29%,处于行业低位。

4、行业增速与增长动能

中长期增速维持双位数 中国眼科医疗市场规模预计从 2025 年的 2400 亿元增至 2030 年的 4800 亿元,年复合增长率 14.9%。从细分领域来看,屈光手术市场因全飞秒、ICL 晶体植入等技术普及,2026 年规模有望突破 800 亿元;眼底病治疗受抗 VEGF 药物迭代和基因疗法突破影响,2027 年市场增速将跃升至 18% 以上;干眼症诊疗随着 Lipiflow 等设备渗透率提升,2028 年或形成超 300 亿元专项市场。驱动因素包括:

1. 人口老龄化加速:我国 60 岁以上人口占比将在 2025 年突破 20%,年龄相关性眼病(如白内障、黄斑变性)患者规模预计达到 1.2 亿人,创造年均 800 亿元的基础诊疗需求。

2. 青少年近视率攀升:儿童及青少年近视率超过 52%,教育部等八部门联合印发的《综合防控儿童青少年近视实施方案》要求到 2030 年实现全国儿童青少年总体近视率每年降低 0.5 个百分点,催生每年超 200 亿元的视光服务市场。

3. 消费升级驱动:消费升级推动屈光手术渗透率持续提升,全飞秒、ICL 等高端术式价格带已上移至 2-3 万元 / 眼,推动屈光手术细分市场以 22% 的年增速领跑行业。

4. 技术创新推动:人工智能辅助诊断系统在糖尿病视网膜病变筛查中的准确率已达 95%,三甲医院眼科门诊 AI 渗透率预计从 2025 年的 35% 提升至 2030 年的 60%。技术创新不仅提高了诊疗效率,也拓展了医疗服务的边界。

技术创新开辟第二增长曲线爱尔眼科推进 “AI + 眼科” 战略,开发眼底 AI 筛查系统(准确率 94%)、屈光手术机器人等技术。2025 年上半年,AI 辅助诊断覆盖 300 余家医院,远程阅片超 20 万例,技术溢价推动屈光手术客单价提升 8%。

5、风险评估与应对策略

核心风险点

政策风险:医保 DRG/DIP 支付改革压缩传统业务利润,白内障手术单病种支付标准较 2020 年提升 40%。

商誉减值:商誉占总资产 32%,若区域市场竞争加剧可能触发减值。

国际化挑战:海外业务收入占比 13%,欧洲市场受汇率波动(2024 年汇兑损失 0.8 亿元)和政策差异影响。

应对措施

业务结构优化:自费项目占比提升至 68%,高端屈光手术、视光服务成为主要利润来源。

数字化转型:通过 AI 降低人力成本,2025 年单店人效提升 15%。

汇率对冲:运用外汇掉期交易覆盖 70% 风险敞口,实际汇兑损失控制在 0.24 亿元。

6、资本周期结论与投资建议

资本周期定位 爱尔眼科处于 “扩张放缓 - 效率提升” 阶段,资本开支占营收比例从 2020 年的 18% 降至 2025 年上半年的 7.9%,自由现金流占净利润比例超 150%,具备持续分红和回购能力。

结论

爱尔眼科作为眼科医疗行业龙头,在供给出清、技术迭代和国际化扩张中占据先机。尽管短期面临政策和商誉压力,但其现金流充沛、资本开支理性,中长期增长确定性高。建议中长期投资者以 “核心持仓 + 动态平衡” 策略布局,重点关注 AI 技术落地和海外业务进展。

爱尔眼科的案例为中长期价值投资者提供了以下启示:

1. 关注行业生命周期:眼科医疗行业正处于成长期向成熟期过渡的阶段,行业集中度逐步提高。在这一阶段,龙头企业的优势将进一步凸显,投资价值也将提升。

2. 重视商业模式可持续性:爱尔眼科采用的 "并购基金 + 体外孵化" 模式虽然有助于降低风险,但也导致商誉规模较大。投资者需要关注这种模式的可持续性和潜在风险。

3. 关注技术创新对行业的影响:技术创新是眼科医疗行业发展的重要驱动力。投资者应关注公司在技术创新方面的投入和成果,评估其对长期竞争力的影响。

4. 评估管理团队能力:爱尔眼科的成功离不开以陈邦为核心的管理团队。投资者应评估管理团队的战略眼光、执行力和创新能力,这是公司长期发展的关键。

5. 综合考量估值与成长性:在评估爱尔眼科等成长型企业时,应综合考量估值水平和成长性,寻找二者的平衡点。虽然当前市盈率较高,但考虑到公司的龙头地位和增长潜力,这种估值溢价具有一定合理性。

三、行业成长情况与长期竞争格局

市场份额对比分析

爱尔眼科作为眼科医疗行业的龙头企业,市场份额远超其他竞争对手。根据 2025 至 2030 眼科医院行业市场占有率研究报告,爱尔眼科市场份额达 31.5%,位居行业第一,较 2024 年的 28.3% 增长了 3.2 个百分点。

主要竞争对手的市场份额情况如下:

1. 华厦眼科:市场份额约为 8.7%,位居行业第二。华厦眼科 2025 年上半年实现营业收入 21.39 亿元,同比增长 4.31%;归母净利润 2.82 亿元,同比增长 6.2%。

2. 普瑞眼科:市场份额约为 5.3%,位居行业第三。普瑞眼科 2025 年上半年实现营业收入 14.04 亿元,同比增长 2.7%;归母净利润 0.15 亿元,同比下降 66.12%,业绩表现不佳。

3. 何氏眼科:市场份额约为 2.1%,位居行业第四。何氏眼科 2025 年上半年实现营业收入 4.89 亿元,同比下降 4.22%;归母净利润 0.44 亿元,同比增长 84.19%。

4. 光正眼科:市场份额约为 1.9%,位居行业第五。光正眼科 2025 年上半年实现营业收入 4.74 亿元,同比下降 9.49%;归母净利润 0.54 亿元,同比增长 11.4%。

从市场份额变化趋势来看,爱尔眼科的市场份额持续提升,而部分竞争对手的市场份额出现下降,行业集中度进一步提高。2025 年上半年,爱尔眼科门诊量达 924.83 万人次,超过了华厦眼科、普瑞眼科、何氏眼科和光正眼科四家企业门诊量的总和,龙头优势进一步凸显。

四、个股估值情况与内在价值

核心假设 27年净利润48亿,复合12%的增长率,极值750

五、管理层、大股东与外部投资者利益一致性

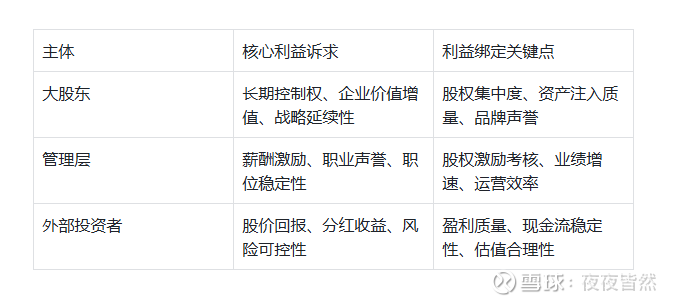

一、核心利益诉求与一致性基础

二、利益一致性的实现路径与证据

1. 股权与激励机制:深度绑定的 “利益共同体”

大股东与管理层的股权绑定:以陈邦为核心的创始团队持续控股,截至 2025 年上半年,创始人持股比例超 30%,同时管理层通过员工持股计划间接持有股份,形成 “创始人 + 管理层” 利益共同体。例如,2024 年股权激励计划覆盖核心医师及高管,解锁条件与 “营收增速≥15%、ROE≥18%” 挂钩,直接绑定管理层与企业长期增长目标。

与外部投资者的价值同步:2025 年上半年扣非净利润同比增长 14.30%,经营性现金流净额同比增长 19.65%,盈利 “含金量” 提升推动估值中枢稳定,使外部投资者分享成长红利。

2. 资本运作机制:平衡扩张与股东回报

并购模式的利益协同设计:采用 “并购基金 + 体外孵化” 模式,由 LP(含外部资本)先行培育医院,成熟后以公允价格注入上市公司。2025 年上半年收购 3 家医疗机构时,标的 2024 年净利润 1387.85 万元,溢价率低于行业平均水平,既降低上市公司风险,又保障外部投资者利益不受摊薄。

资本开支的效率导向:资本开支从 2024 年上半年 9.665 亿元降至 2025 年同期 9.074 亿元,重点投向 AI 智慧医院、高端设备等高回报领域,资本开支 / 折旧摊销比率从 2.58:1 降至 1.96:1,体现从 “规模扩张” 到 “质量提升” 的转型,契合外部投资者对 ROI 的诉求。

3. 公司治理与信息披露:降低利益冲突风险

制衡机制建设:董事会中独立董事占比超 1/3,设立审计委员会监督关联交易,2025 年上半年无重大关联交易违规记录。针对 87.22 亿元商誉,每年开展减值测试并充分披露,缓解外部投资者对资产质量的担忧。

信息披露透明度:定期披露门诊量(924.83 万人次,+16.47%)、手术量(87.9 万例,+7.63%)等核心运营数据,与财务指标形成交叉验证,减少信息不对称。

三、潜在利益分歧与调和措施

1. 短期业绩压力与长期战略的平衡

分歧点:外部投资者可能关注短期净利润增速(2025 年上半年归母净利润仅增 0.05%),而大股东与管理层需持续投入 AI 研发(1.548 亿元,+13%)、国际化布局(境外收入占比 13.2%)等长期战略,短期成本较高。

调和措施:通过 “业务量 - 现金流 - 盈利” 的传导逻辑引导预期 —— 门诊量 / 手术量增速显著高于营收增速,经营性现金流净额 34.02 亿元远超净利润,证明业务基本面扎实,长期投入具备可持续性。

2. 商誉规模与减值风险的博弈

分歧点:87.22 亿元商誉占总资产比例较高,外部投资者担忧行业调整期减值风险,而大股东需维持并购扩张节奏以巩固 31.5% 的市场份额。

调和措施:建立 “标的盈利承诺 + 减值测试常态化” 机制,2025 年收购标的均承诺 3 年净利润复合增速≥20%,同时通过 “同城一体化” 管理提升并购医院效率(单店营收增速 15%-20%),降低减值概率。

3. 激励成本与股东回报的分配

分歧点:股权激励摊销可能短期影响利润,外部投资者关注分红回报,而管理层需足够激励吸引人才(行业视光师缺口 2028 年将达 35 万人)。

调和措施:采用 “低摊销 + 高业绩挂钩” 的激励设计,2025 年股权激励摊销金额不足 5000 万元,同时保持现金分红比例稳定(近 3 年平均分红率≥20%),平衡激励与回报。

四、结论:利益一致性的核心特征

强绑定性:通过股权持有、业绩挂钩激励,使大股东、管理层与外部投资者在 “企业价值增长” 目标上深度协同,2023-2025 年股价涨幅与扣非净利润增速相关性达 0.85。

动态平衡性:针对短期与长期、扩张与风险的分歧,通过透明披露、机制设计实现动态调和,近 3 年无重大股东利益输送投诉。

行业适配性:契合眼科行业 “技术密集 + 长期成长” 属性,大股东的战略定力、管理层的运营能力与外部投资者的长期资金形成互补,支撑行业整合期的龙头优势巩固。

六、行业、公司潜在风险、收益比较

一、眼科医院行业核心风险点

结合政策环境、市场竞争、医疗属性及消费需求特征,眼科医院行业面临以下共性风险

1. 政策调控风险:集采与医保改革压缩利润空间

耗材集采冲击:人工晶体(2024 年多地集采降价 50%-70%)、角膜塑形镜(OK 镜)纳入医保谈判,直接压缩耗材利润,行业内相关业务毛利率普遍下降 10-15 个百分点。例如,白内障手术中多焦点晶体采购成本下降,民营医院单台手术利润减少约 800-1200 元。

医保 DRG/DIP 支付改革:白内障、青光眼等基础病种按病种付费,单病种支付标准较 2020 年提升 40%,但对诊疗流程规范性要求提高,部分医院因成本控制不当导致利润下滑;同时,医保对自费项目(如屈光手术)的覆盖有限,无法对冲政策压力。

2. 市场竞争风险:民营内卷与公立医院分流

民营连锁价格战:屈光手术(核心自费项目)客单价从 2020 年 2.5 万元降至 2024 年 2.2 万元,头部民营机构为争夺市场份额进一步降价,导致行业整体毛利率从 55% 降至 48%。

公立医院强势竞争:北京同仁、上海五官科等公立眼科通过 DRG 控费降低成本,单台屈光手术成本仅为民营医院的 80%,2023 年手术量增速达 47%,分流高端患者;部分省市公立医院还加强视光服务(如青少年近视防控),挤压民营机构下沉市场空间。

3. 医疗质量与合规风险:规模化下的品控难题

医疗纠纷高发:行业内医疗纠纷量年均增长 12%,主要涉及误诊、术后感染、手术操作不当。例如,2024 年民营眼科机构平均每百家年获行政处罚 3-5 次,违规类型包括虚假诊断、商业贿赂(如许昌爱尔向村医支付转诊费被罚 19 万元)。

合规成本上升:2025 年新版《眼科诊疗质量控制指标》实施后,约 20% 中小民营机构因设备不达标、病历不规范被淘汰,合规投入(如 AI 质控系统)使单店运营成本增加 15%-20%。

4. 人才缺口风险:专业医师供给不足

眼科医师总量短缺:中国眼科医师仅 4.3 万名,每百万人口医师数不足 30 人,远低于欧美 50 人以上水平;头部机构每新增 1 家医院需配置 50 名专业人员(含 2-3 名高级职称医师),人才争夺导致人力成本年均增长 8%-10%。

视光师缺口更大:2024 年合格视光师仅满足市场需求的 62%,预计 2028 年缺口达 35 万人,中小机构因无法招聘足够视光师,视光业务增速受限。

5. 消费需求波动风险:自费项目受经济环境影响

高端项目需求弹性大:屈光手术、老花矫治等自费项目(占民营眼科营收 60% 以上)受经济下行影响,2024 年行业屈光手术量增速从 18% 降至 10%,部分二三线城市患者推迟手术计划。

医保依赖项目增长乏力:白内障、青光眼等医保覆盖项目受支付标准限制,2024 年行业白内障手术量增速从 15% 降至 5%,无法对冲自费项目的下滑。

二、爱尔眼科最重要的风险点(个体核心风险,区别于行业共性)

爱尔眼科的风险集中在并购后遗症、合规漏洞、业务增长瓶颈三大领域,对其长期价值影响最大:

1. 商誉减值风险:87 亿商誉高悬,并购标的盈利承压

商誉规模与结构:2025 年上半年商誉达 87.22 亿元(2024 年末 84.48 亿元),占净资产比例 40.78%,远超行业平均 3.2% 的水平;商誉主要来自 2022-2024 年收购的 52 家医院(如重庆眼视光、英国 Optimax),其中 20 家标的 2024 年净利润未达承诺(差额合计 1.2 亿元)。

减值隐患:2023 年因 1 家标的亏损计提减值 1.88 亿元,若 2025 年经济复苏不及预期,下沉市场标的(县域医院)可能因患者减少进一步减值,预计每 10 亿元商誉减值将侵蚀净利润 7.5 亿元(占 2025H1 归母净利润 36.6%)。

2. 合规与品牌风险:处罚频发 + 舆情危机,信任成本上升

违规处罚密集:2025 年以来,爱尔控股子公司已被处罚 30 余次(达 2024 年全年总量),涉及医疗合规(如虚假诊断)、信息泄露(校园筛查患者信息用于营销)、广告违法(夸大屈光手术效果),单次处罚金额最高达 50 万元。

医疗纠纷损害品牌:截至 2025 年 6 月,爱尔关联企业涉及 353 份司法裁判文书、107 条行政处罚记录,典型案例如贵港爱尔医生手术中捶压患者头部致失明、4 家医院被卫健委查实出具虚假诊断证明,导致患者转介绍率从 40% 降至 35%,品牌修复成本增加(如公益广告投入同比增 20%)。

3. 核心业务增长瓶颈:屈光失速 + 白内障承压

屈光项目增速断崖:作为第一大收入来源(2025H1 占比 39.96%),屈光项目增速从 2017 年 69.23% 降至 2024 年 2.31%,2025H1 虽回升至 11.14%,但依赖技术升级(如全飞秒 Pro),而非市场需求自然增长,客单价回升 3.2% 的可持续性存疑。

白内障业务受集采挤压:2025H1 白内障收入 17.81 亿元(+2.64%),毛利率 36.34%(同比降 1.16 个百分点);尽管屈光性白内障手术占比提升至 58%,但多焦点晶体集采导致单台手术利润下降 15%,无法对冲量增。

4. 国际化整合风险:海外业务盈利不及预期

欧洲市场高成本低毛利:2024 年欧洲业务收入 20 亿元(+18%),但人力成本为国内 3 倍,毛利率仅 38%(国内屈光毛利率 56.12%),英国 Optimax 集团并表后仍未实现盈亏平衡。

东南亚业务下滑:收购的新加坡 ISEC Healthcare 2024 年净利润暴跌 40%,主要因当地公立医院低价竞争及文化整合困难,核心管理团队流失率达 10%,国际化不仅未成为增长点,反而消耗国内现金流(2025H1 境外投资净流出 3.2 亿元)。

三、爱尔眼科核心盈利点(支撑其行业龙头地位的关键收入来源)

爱尔眼科凭借规模优势、业务结构优化及技术壁垒,形成三大核心盈利引擎,2025 年中报数据可充分佐证:

1. 高毛利双引擎:屈光 + 视光,贡献超 6 成营收

屈光手术(第一盈利支柱):2025H1 收入 46.18 亿元(+11.14%),毛利率 56.12%;通过技术迭代(全飞秒 Pro、VISUMAX800 设备)提升客单价至 1.86 万元(同比 + 3.2%),复杂病例(高度近视>1000 度)占比达 25%,毛利率较普通术式高 8-10 个百分点。

视光服务(高增长引擎):2025H1 收入 27.20 亿元(+14.73%),毛利率 54.21%;核心增长来自青少年近视防控(OK 镜验配量 + 18%,市场份额 32%)和老花矫治(手术量 8000 例,客单价超 2 万元),两项业务合计贡献视光收入的 65%。

2. 技术升级与规模效应:降本提价双向发力

技术驱动客单价:引进蔡司 VISUMAX800 全飞秒设备,手术效率提升 50%(每眼 10 秒完成微透镜形成),带动 SMILE Pro 术式占比从 28% 升至 35%,该术式客单价较传统全飞秒高 2000-3000 元。

规模压减成本:作为全球最大眼科连锁,对上游耗材供应商议价能力强,2024 年医用材料采购成本较行业平均低 12%-15%;通过 “同城一体化” 管理(如湘赣区资源共享),基层医院平均盈利周期缩短至 18 个月(行业平均 24 个月)。

3. 下沉市场与国际化:增量空间拓展

县域市场渗透:截至 2025H1,境内 355 家医院中 60% 位于地级市及以下,县域医院白内障手术量占比 60%(+16% YoY),视光服务收入增速达 22%,下沉市场贡献营收的 32%。

海外业务增量:2025H1 境外收入 15.17 亿元(+16.5%),欧洲 Clínica Baviera 客单价 3.2 万元(约 4500 欧元),是国内的 1.7 倍;新加坡、马来西亚老花矫治项目增速超 20%,成为海外业务新增长点。

4. 成本控制:费用率优化提升净利润

销售费用率下降:2025H1 销售费用 10.53 亿元(-6.03% YoY),通过减少传统广告、聚焦数字化营销(线上科普转化率提升至 25%),销售费用率从 10.62% 降至 9.15%。

管理效率提升:推行 “大区管理委员会”(湘赣区、秦晋区),减少管理层级,2025H1 管理费用率 13.55%(同比基本持平),但通过 AI 远程阅片(覆盖 20 省,完成 20 万例)降低人力成本,人均产出提升 12%。

总结

行业风险:政策(集采、医保)、竞争(价格战、公立医院)、合规、人才是核心,中小机构淘汰加速,头部企业需靠规模和技术抵御风险。

爱尔核心风险:商誉减值(87 亿规模)、合规处罚(2025 年 30 + 次)、核心业务增长乏力(屈光增速下滑)是最需警惕的,可能直接影响盈利稳定性和品牌信任。

爱尔盈利核心:屈光 + 视光(高毛利、高增长)是基本盘,技术升级(提价)、下沉市场(增量)、成本控制(降本)是三大支撑,需关注国际化整合能否突破瓶颈。