农业新质生产力的新风口

“农业新质生产力”首次提出是在2025年2月23日发布的中央一号文件中。文件提出“推进农业科技力量协同攻关,以科技创新引领先进生产要素集聚,因地制宜发展农业新质生产力”。

2025年正值Ai+爆发元年,往后几年都是风口期区间,千行百业均可Ai,Ai+的叙事还刚刚开始,而Ai+农业的叙事,优先看好托普云农。

唯一的专营的“AI+农业”核心标的➕智能农机➕农业机器人➕Ai应用➕阶段低位➕中央农村工作会议(后续中央一号文件具体化)

托普云农的主营业务与优势产品如下:

一、主营业务:

1.智能装备业务

研发生产高精度农业传感器、智能硬件设备,涵盖土壤理化性状监测、植株本体监测、作物表型解析、种子检验储存、植保病虫情监测、农业小气候监测等领域,提供覆盖农业科研与生产全流程的智能装备解决方案。

2.大数据平台业务

构建“乡村大脑”“产业大脑”等三农数字底座,实现农业数据互联互通、共享协同,为政府管理部门、农业企业、科研机构提供数据监测、过程管理、智能决策等服务,支撑农业生产、乡村治理、公共服务等场景。

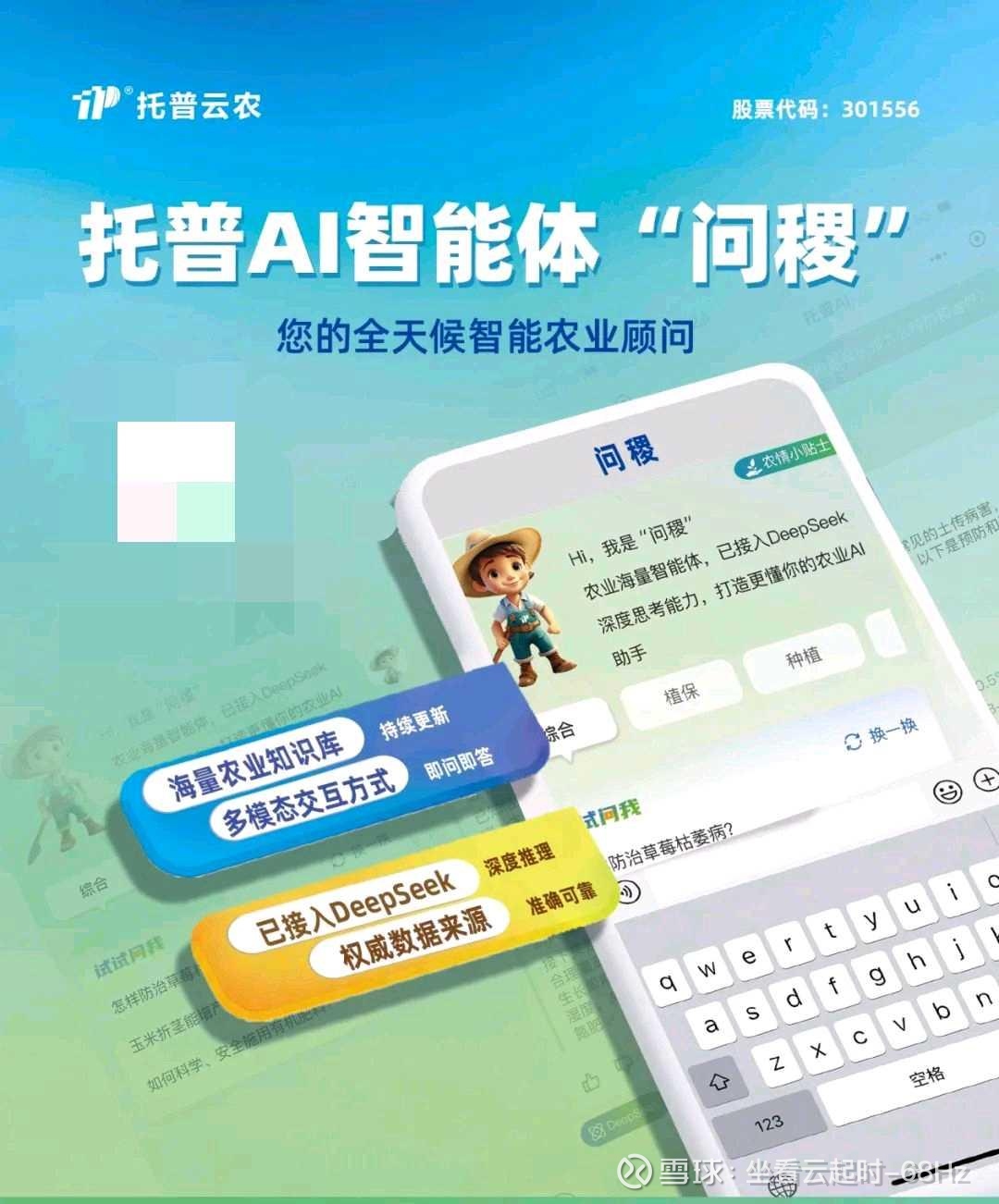

3.农业AI应用业务

开展农业AI算法深度研究,形成9大类53项算法模型,应用于土壤墒情分析、作物生长评估、病虫害监测预警等场景。推出“问稷”智能体,结合大模型技术提供农业知识问答、农事建议等服务,赋能农业生产与管理。

二、优势产品

1.智能虫情测报灯

如TPCB-III-C 7.0 Plus型号,具备高识别准确率,可实时监测虫情,数据自动上传云端,助力病虫害精准防控,市场占有率领先。

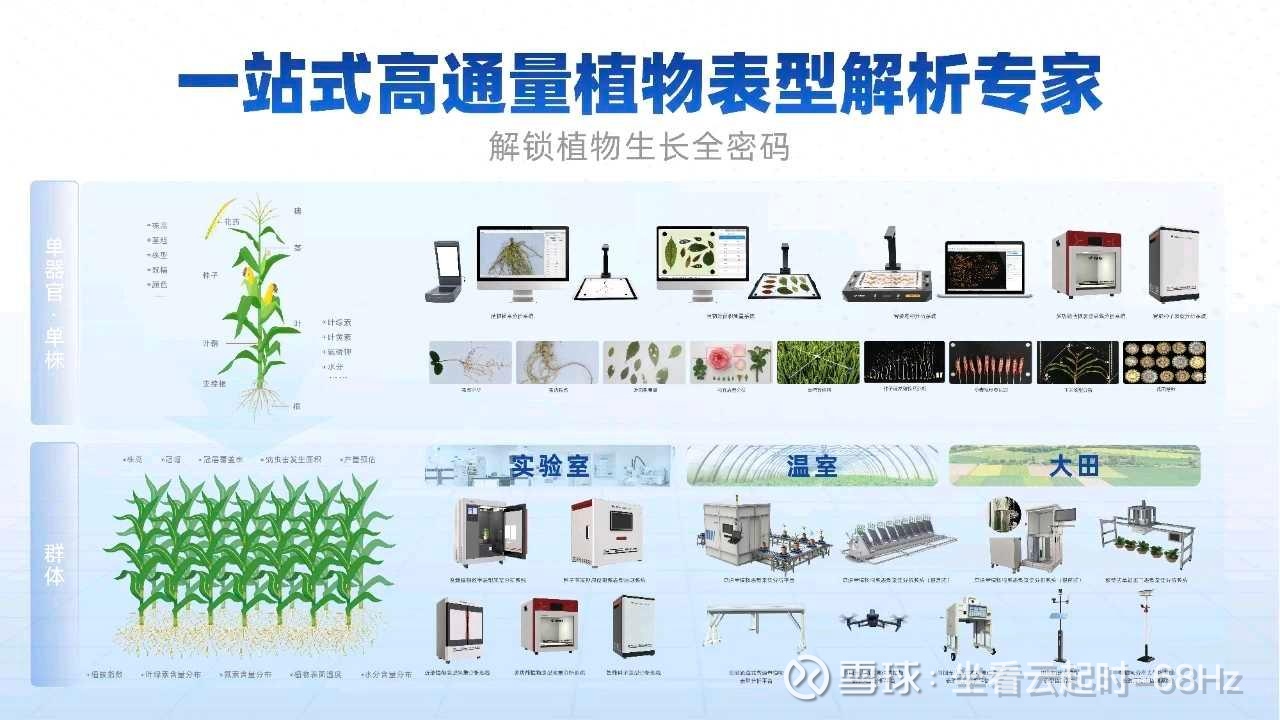

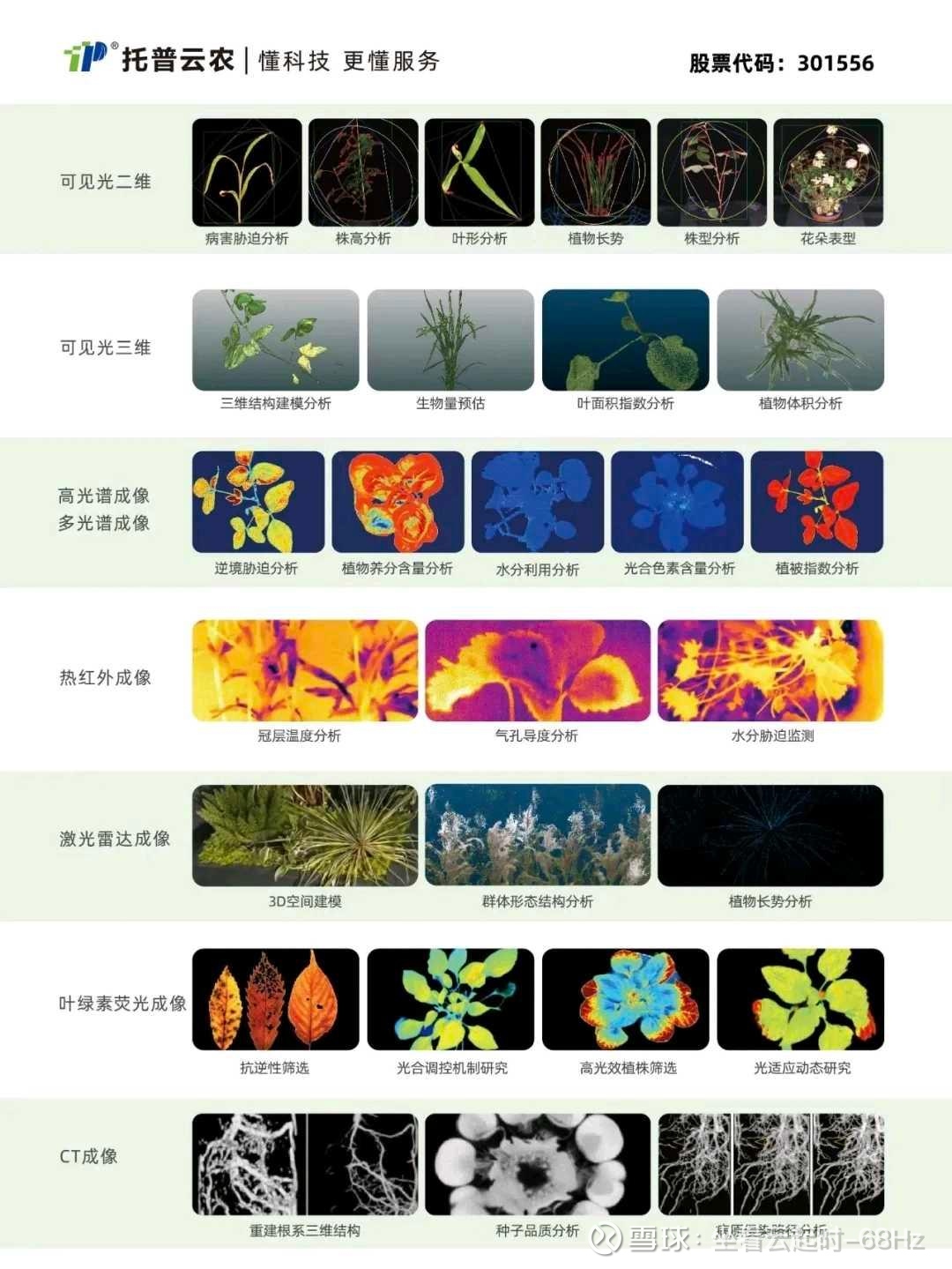

2.高通量植物表型采集分析平台

通过多光谱成像、高分辨率扫描等技术,快速获取植物生长数据,支持突变体筛选、逆境研究等科研需求,提升育种效率。

3.智能人工环境设备

包括人工气候室、植物工厂、种质资源库等,可精准调控光照、温度、湿度等环境参数,为作物生长与种质保存提供定制化环境。

4.土壤多参数检测仪

实时监测土壤温湿度、养分含量、紧实度等指标,为精准施肥、土壤改良提供数据支持,助力耕地质量保护。

5.植保巡检机器人

集成传感器与AI算法,自主巡检田间,实时采集作物生长数据,识别病虫害、倒伏等问题,实现智能化植保管理。

6.农业环境在线监测仪

实时监测农田小气候、水质等环境数据,结合AI模型进行分析预警,为农业生产提供环境风险提示。以上产品均深度融合物联网、大数据、AI等技术,具备高精度、智能化、易操作等特点,广泛应用于农业科研、生产管理、农政监管等领域。

三、托普云农的炒作逻辑主要基于以下几个方面:

1.稀缺性:作为A股市场上唯一的“AI+农业”核心标的,托普云农在智慧农业领域具有独特的稀缺性。这种稀缺性使其成为市场关注的焦点,吸引了投资者对农业数字化转型领域的投资需求,为股价提供了独特的支撑。

2.政策支持:国家《数字农业农村发展规划(2019—2025年)》以及2024年中央文件将“数智技术”写入政策,明确提出推进农业数字化转型。托普云农作为智慧农业领域的领军企业,直接受益于政策红利,政策的支持为其业务发展和市场拓展提供了有力保障,也增强了投资者对其未来发展的信心。

3.技术优势:公司自主研发了多项核心技术,如农业物联网监测、多光谱数据采集、深度学习病虫害识别等,拥有185项专利和361项软件著作权。其“小农人”AI大模型具备2000多种病虫害识别能力,智能育种平台和田间机器人等技术成果在行业内处于领先地位,技术优势使其在市场竞争中占据主动地位,吸引了投资者的关注。

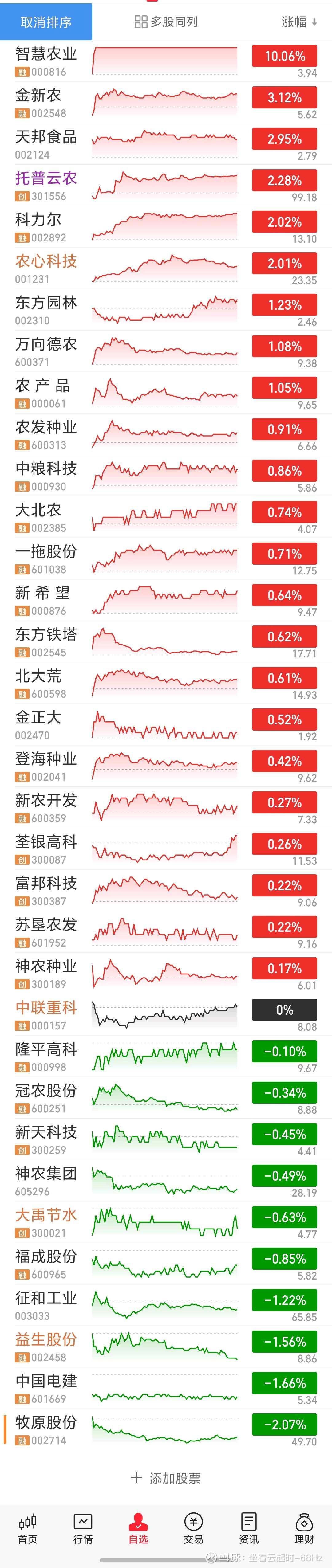

4.业绩增长:托普云农近年来营收和净利润保持稳健增长,2021-2023年营收从3.32亿元增至4.59亿元,净利润从0.73亿元增至1.15亿元,年均复合增长率超15%。2024年前三季度营收和净利润也继续保持增长态势,良好的业绩表现展示了公司的盈利能力和发展潜力,为股价上涨提供了基本面支撑。

5.行业前景:智慧农业是农业发展的未来趋势,随着科技的不断进步和农业现代化的推进,智慧农业市场规模不断扩大。根据前瞻产业研究院的数据,2022年我国智慧农业市场规模为754亿元,预计2027年将会达到1214亿元,未来几年CAGR为10%,广阔的市场空间为托普云农的发展提供了巨大的机遇,也吸引了投资者对行业龙头的关注。

6.合作与资源:阿里系旗下湖畔基金入股托普云农,成为上市公司第七大股东。托普云农与阿里云合作共建“数字农场操作系统”,依托阿里云的资源和技术优势,拓展了市场渠道和业务领域,这种强强联合的合作模式为公司的发展注入了新的动力,也增加了投资者对其未来发展的预期。以上逻辑共同构成了托普云农的炒作基础,但需注意,股票市场存在不确定性,投资需结合自身风险承受能力谨慎决策。

注意❗️:阶段利空因素就是近期即将减持,但风口到了,我坚信上行趋势不改。

另外,今天农业板块资金都是有小异动的,也看不懂是埋伏盘提前进场还是正常走势,总之,坚定信心,耐心持股。