连亏5年仍要强融12亿:艾迪药业这场豪赌,在赌什么?

本文约3000字,阅读时长约10分钟

艾迪药业的窟窿,还得一边填,一边赌未来。

3月初,艾迪药业又把募资方案抬上了桌面,而且一出手就比年初更大。

前脚刚终止1月才通过的1.85亿元定增,后脚就拿出一份总额上限12.77亿元的新预案,拟发行不超过1.26亿股,募资方向也比之前清晰得多:7.67亿元砸向新型 HIV 整合酶抑制剂全球临床开发,1.30亿元继续收购南大药业少数股权,3.80亿元直接补充流动资金。

表面看,这是一次募资方案调整;往深一层看,它更像是公司对自身处境作出的坦白回答:创新药要继续烧钱,商业化还没跑出规模效应,账上的窟窿不能不填,但填窟窿不能只靠“止血”,还得顺手把下一阶段的增长引擎一起搭起来。

两个月内连调方案,本身就说明管理层已经不满足于小修小补,而是希望把融资、研发、并购和经营周转一次性放进同一张盘子里重新排序。

▲关注药财社 聚焦医药界▲

01 营收增长为何仍难止亏

艾迪药业的问题,从来不是没有故事,而是故事讲到商业化这一页时,利润总会突然掉线。

2025年,公司营收做到7.21亿元,同比增长72.49%,增速并不难看,可归母净利润依旧亏损1973.37万元,这已经是自2021年以来连续第五年没有走出亏损区间。

把账拆开看,原因并不神秘。

公司抗 HIV 创新药销售在放量,南大药业并表也带来了新增收入,经营性现金流到2025年前三季度甚至一度转正,看上去像是拐点将近;但另一边,销售费用全年冲到约2.47亿元,同比大增59.35%,占营收比重高达34.26%。

这意味着,公司每把盘子做大一点,就得先为市场教育、入院准入、医生沟通和营销团队扩张付出更高成本。

近200人的营销体系不是摆设,它的存在说明艾迪药业已经走到“药批了、医保进了、但市场还要一城一地啃下来”的阶段。

对创新药公司来说,研发烧钱大家都能理解,真正难受的是药物上市之后,费用并不会立刻降下来,反而常常进入另一种更漫长的消耗战。

更现实的一点在于,利息支出也在增加,外部融资对公司经营的重要性正在变高,这使得它必须尽快把收入增长转化成更扎实的现金创造能力。

02 押注整合酶赛道的逻辑

但如果只把这次定增理解成“给亏损补血”,也还是看浅了。

公司敢把最大一笔钱压在整合酶抑制剂这条线上,背后其实有相当明确的市场逻辑。

整合酶抑制剂,英文叫 Integrase Strand Transfer Inhibitor,简称 INSTI,已经是全球抗 HIV 治疗里的主流方案之一。

它的核心价值不只是“抑制病毒”这四个字,而是更适合长期管理。

现在的 HIV 治疗,越来越像一场需要按年、按十年计算的慢病管理,患者看重的也不只是病毒学指标,还包括吃药是否方便、药物相互作用多不多、长期用下来会不会带来体重增加、代谢异常之类的日常负担。

国内现存 HIV 感染者和患者已接近139万人,抗 HIV 用药市场也仍在扩容,相关测算认为到2027年国内市场规模有望超过110亿元。

在这样的背景下,谁能拿出更适合长期服用、依从性更高、临床差异更清晰的产品,谁就更有机会在下一轮竞争里占住位置。

艾迪药业正在推进的 ACC017 已进入III期临床,而以其为核心成分的三联复方 ADC118 也已获批进入临床。

公司之所以反复强调其在系统暴露量、治疗剂量和药物相互作用方面“有望更优”,说白了,就是希望下一代产品不只是能打,还要更适合长期用。

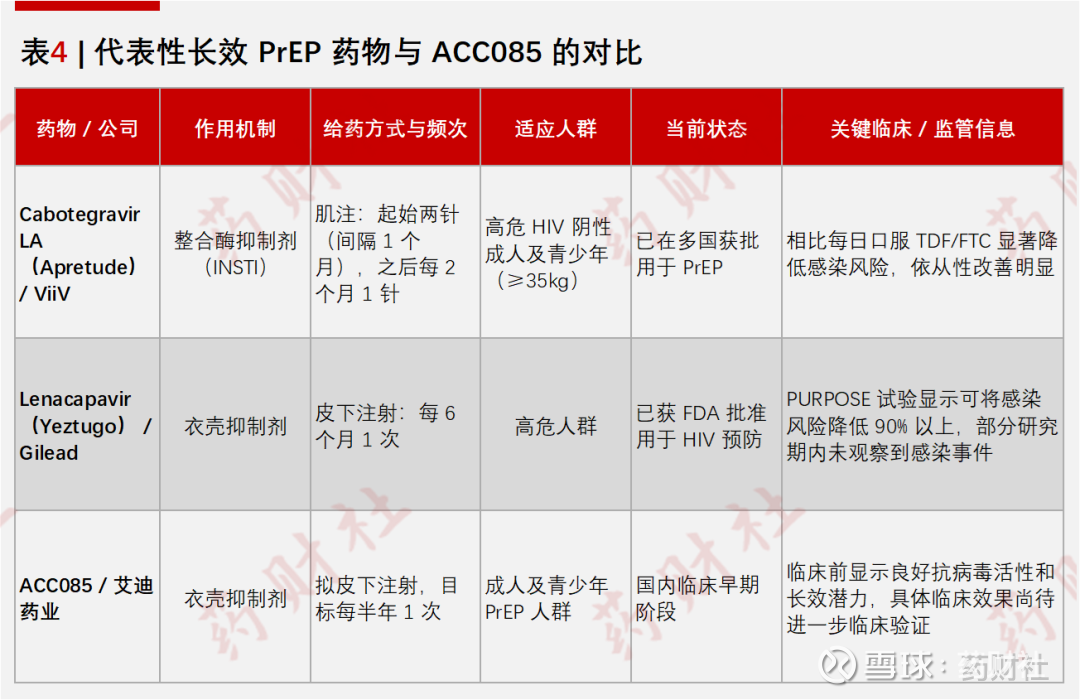

03 从治疗延伸到预防布局

再往前看,艾迪药业真正想抢的,还不只是治疗端的话语权。

暴露前预防,也就是 PrEP(暴露前预防)方向,公司今年1月获批临床的 ACC085 注射液,指向的是另一种竞争逻辑:把预防从“天天记得吃药”,慢慢推向“更长周期打一针”。

如果研发顺利,未来有望达到每半年注射一次的长效防护效果,那么它比拼的就不只是药效,还有依从性、生活便利度和患者心理负担。

长效药物之所以能频繁成为行业热点,本质上就是因为半衰期更长、给药间隔更大的产品,往往更容易改写真实世界里的用药体验。

也正因此,国际市场上吉利德的长效产品会被反复讨论,因为这类药一旦证明临床价值,就会迅速改变医生和患者对预防方案的选择标准。

艾迪药业现在把治疗和预防两端同时往前推,显然不只是想做一家“有两款已上市产品”的公司,而是想把自己往更完整的抗 HIV 平台型药企上靠。

04 赛道热度掩不住盈利考验

不过,赛道再热,也不能自动替公司把盈利问题解决掉。

艾迪药业确实握有国内已上市国产抗 HIV 新药中的两席,艾邦德和复邦德都已纳入医保,这个先发位置并不低。

但它面对的对手也不是空白市场,而是吉利德等跨国药企已经教育多年、产品成熟度更高的阵地。

捷扶康、必妥维这类产品在医生和患者端已有较强认知,艾迪药业想把先发优势真正变成市场份额,就必须持续投入。

换句话说,它现在最尴尬的地方,不是没有产品,也不是没有市场,而是处在“越往前推,越需要现金”的阶段。

相比之下,南大药业反倒更像一块能看得见收益的压舱石。

尿激酶原料药和制剂一体化能力,让这块资产具备更稳定的盈利贡献,艾迪药业继续收购其22.23%股权,本质上是在给自己的双轮驱动再加一层保险。

只是资本市场最后看的,仍然不是故事能讲多满,而是这家公司什么时候能把收入增长、销售效率和研发兑现真正拧成一股绳。

现在看,艾迪药业最值得关注的信号,不是“还亏不亏”,而是亏损收窄之后,下一步能不能把临床推进、商业化放量和费用控制同时做到位。

那才是它能否从“不断补血”走向“自己造血”的分水岭。

— END —

撰稿:酱林 | 编辑:Jon | 校对:木子 | 审核:金良

声明:本文数据及信息均来自公开信息,包括不限于上市公司公告、各省证监局官网、交易所官网,各大新闻媒体网站等,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。本文不构成任何的投资建议。

参考资料:

[1] 证券时报:艾迪药业业绩快报:2025年净利润亏损1973.37万元 同比减亏

[2] 北京商报:艾迪药业2025年净利亏损1973.37万元,同比减亏

[3] 挖贝网:艾迪药业2025年亏损1973万元:加大新药推广力度 销售费用支出增加约9200万元

[4] 中国疾控中心:2025年6月全国艾滋病性病疫情

[5] 中国金融信息网:拟1.5亿再购入股权 艾迪药业实现控股南大药业

[6] Gilead官网:Yeztugo(lenacapavir)成为首个可提供6个月保护的FDA批准HIV预防方案

[7] 世界卫生组织:FDA批准长效注射用lenacapavir用于HIV预防

[8] 艾迪药业公告:2026年度向特定对象发行A股股票预案及募集资金投向分析报告