一年逼走三个副总!华润入主天士力,一场蓄谋已久的大动作?

本文约2500字,阅读时长约7分钟

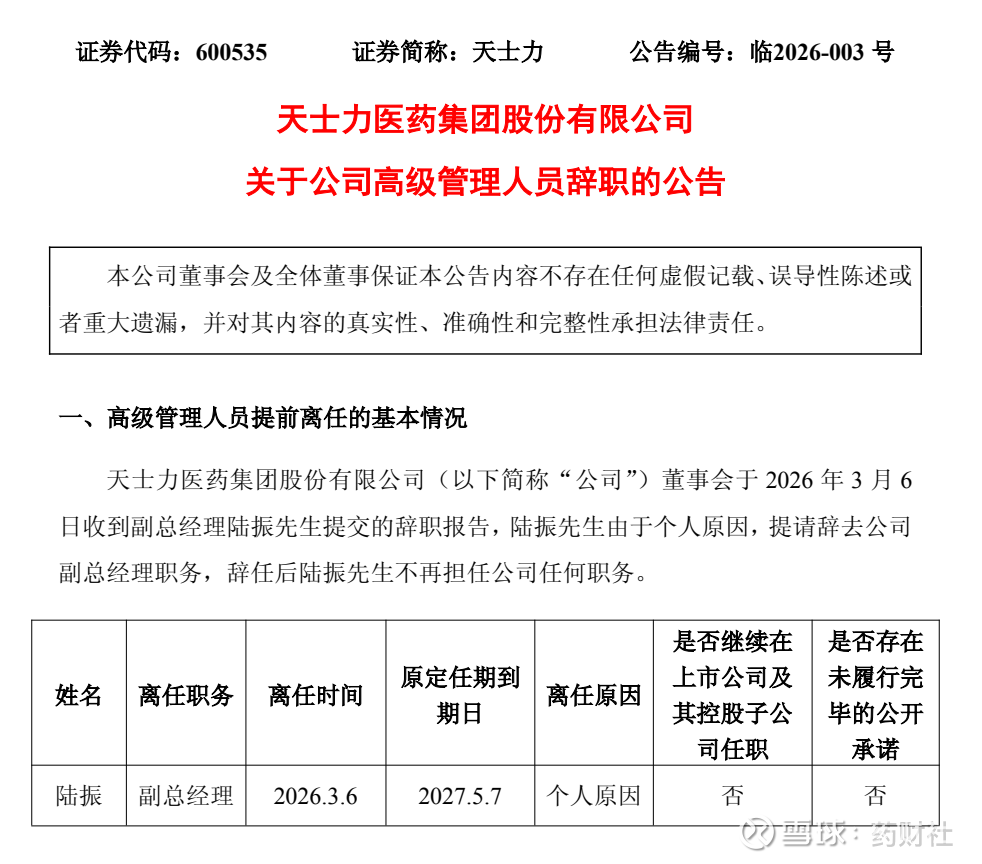

3月6日,天力士公告了其副总经理陆振因为“个人原因”辞职,辞职后也不会再担任公司的任何职务,值得注意的是,陆振原本应该任职到2027年5月。

从时间上看,这已经是天士力一年内第三位业务副总离开管理层核心层:2025年8月负责OTC与终端事业部的李江山离职,12月副总席凯因工作调整卸任,

如今轮到深耕近二十年的“老臣”陆振,其背后折射的并非是一纸简单的人事通知,而是华润入主后,持续推进的管理和商业模式重塑。

▲关注药财社 聚焦医药界▲

01

陆振出生于1976年,从天津区域首席代表开始做起,先后担任区域总经理、医药商业副总经理、医疗事业部北区总经理等职务,可以说几乎走完了天士力医药商业与医院渠道的全部台阶。

2024年,陆振进入监事会,2025年华润三九以62.12亿元受让28%股权、正式控股天士力后,董事会又将其提拔为副总经理,并让他兼任医药商业公司总经理、医疗事业部总经理,负责零售连锁与医院终端两大关键板块,是典型从基层打磨出来的营销型高管。

但华润带来的,是另一套方法论。交易完成后,“闫氏家族时代”宣告结束,原有家族班子整体退出,高层迅速换血,随后便开始对销售体系和成本结构“动刀”。

天士力长期侧重医院处方药与中成药学术推广,销售费用率在2024年高达约35%,而同属华润体系、以OTC和CHC为主的华润三九销售费用率仅约26%,两者之间近10个百分点的差距,意味着同样一块利润,新东家更习惯用“效率”而非“人海战术”去获取,也解释了为何随着整合深入,原有擅长传统推广和关系型营销的副总们逐步退出一线决策层。

02

财务数据同样揭示转型阵痛:2025年,天士力预计实现营业收入82.36亿元,同比下降3.08%;归母净利润11.05亿元,同比增长15.68%,表面看利润在提升,但剔除资产处置、公允价值变动等非经常性因素后,扣非净利润只有7.87亿元,同比下滑24.06%。

其中,受“门诊统筹”等医保政策影响最直接的医药商业板块收入下降明显,零售药店和商业流通的利润被压缩。好在公司资产负债表仍较稳健,账上现金类资产逾40亿元,资产负债率不足20%,为华润边调结构边消化阵痛留出了缓冲带。

更深层的压力来自产品结构。天士力多年依托大单品驱动增长,复方丹参滴丸是最典型的“现金牛”,在心脑血管疾病二级预防和慢病调理领域拥有庞大患者基础,每年前三季度在公立医疗机构终端的销售额就超过二十亿元,长期独占中成药细分市场的头把交椅。

然而在多轮集中带量采购后,产品单价被压缩到每盒二十多元,三甲医院和县域市场的渗透率已接近极限,销量难以再大幅放量。更重要的是,公司寄望通过美国FDA(美国食品药品监督管理局)注册打开海外空间的规划受挫,与美国合作方Arbor Pharmaceuticals终止合作,收回海外权益仅获一次性补偿,耗时二十多年的出海路径几乎回到起点。

除复方丹参滴丸外,养血清脑颗粒在头痛、眩晕等神经系统中成药市场同样占据头部位置,但在医保控费和临床用药更趋循证的背景下,其增速很难再恢复到高位。

主攻更年期综合征的坤心宁颗粒近两年增长亮眼,续约国家医保乙类后有望冲击三到五亿元规模,但与心脑血管主战场的营收体量相比,这些新星短期内难以接过“顶梁柱”的担子。

03

天士力近年虽保持较高研发投入,布局了大量在研项目,其中不少是创新药,但大多仍停留在早期临床或概念验证阶段,距离真正形成可规模放量的新品管线,还有不短的时间差。

与此同时,在整个业界,心血管、代谢、神经系统等慢病领域正在被一批以机制清晰、证据等级更高著称的新一代药物重新定义。

以调降血脂为例,小干扰RNA药物siRNA(小干扰核糖核酸类药物)代表作英克司兰钠注射液,2026年起以约2790元一针的医保价进入临床,一年只需注射两次,就能显著降低低密度脂蛋白胆固醇;针对PCSK9蛋白的PCSK9单抗在集采和医保谈判后价格也已降至每支八九百元。

在降糖领域,GLP-1 RA(胰高糖素样肽-1受体激动剂)进入医保集采后价格不断下降;产品方面,不仅控制血糖,还兼具减重和心血管保护等多重获益。

对于希望长期、稳定、可量化控制指标的慢病患者和医生来说,此类循证证据充分、给药频次低的生物药和小分子药,显然更有吸引力。

在这种对比之下,中成药在慢病管理中的角色被悄然重塑。心脑血管疾病、糖尿病、血脂异常等患者基数庞大,理论上则给与了中医药巨大的市场空间;不过,中成药在关键终点事件上的随机对照的试验不足,更多停留在症状改善、血流指标等替代终点上,难以与新一代生物制剂站在同一评价维度。

行业统计则显示,近两年来,公立医疗机构和城市实体药店中成药销售额双双下滑,药店端的跌幅甚至创下十年新高,这说明了在支付端愈发精打细算、医生用药趋严的环境下,中成药靠“大单品+广铺渠道”的模式正在失去红利期。

回到天士力本身,华润入主带来的不仅仅是资金和渠道的优化,更是管理理念和产品策略的全面“换挡”。

从上市公司公告和公开报道看,华润正用自身在医药商业和零售终端的优势,帮助天士力重塑处方药与OTC的协同网络,通过压缩销售费用、强化预算约束等方法,让公司从过去高度依赖营销,转向更重视研发效率和资本回报率的轨道。

结语

陆振等老将的离开,既有个人职业规划的选择,也反映出在央企治理的框架下,对“高营销投入+单一大品种”模式,进行着系统性修正。

对天士力来说,这场以华润为主导的长期战,考验的是能否在控制风险和保持现金流安全的前提下,耐心等待创新管线开花结果,并完成从传统中成药龙头向“中药+现代创新药”双轮驱动企业的真正转身。

— END —

撰稿:酱林 | 编辑:Jon | 校对:木子 | 审核:金良

声明:本文数据及信息均来自公开信息,包括不限于上市公司公告、各省证监局官网、交易所官网,各大新闻媒体网站等,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。本文不构成任何的投资建议。

参考资料:

[1] 上海证券报:天士力医药集团股份有限公司关于公司高级管理人员辞职的公告

[2] 证券时报:华润三九拟62亿元入主天士力承诺5年内解决同业竞争

[3] 新浪财经·医药之梯:华润系,又一百万年薪高管提前辞职

[4] 子弹财经:天士力交出华润入主后首份成绩单:下滑趋势延续,股价跌破增发价

[5] 极目新闻:“打一针管半年”的长效降脂针纳入医保,专家提醒:只有这些情况能报销

[6] PharmCube医药魔方:降脂新突破:一年2针,LDL-C直降50%,单药降脂