创新药估值洼地:北交所低估的创新药有哪些?

核心观点:

1.创新药是2025年最主线行情,无论是港股,还是A股,十倍股均有出现,预计整个创新药板块仍有大幅的估值提升空间。而小市值起步的舒泰神和广生堂,让市场注意到了弹性空间的威力。

2.北交所创新药长期被市场所忽视,但是北交所创新药具备“小市值、大回报”的特征,在整个板块估值提升,部分有突出潜力的北交所公司终将价值回归,有望出现补涨行情,值博比较高。

一、三元基因:PEG集成干扰素,乙肝新药的蒙尘者

【核心优势】

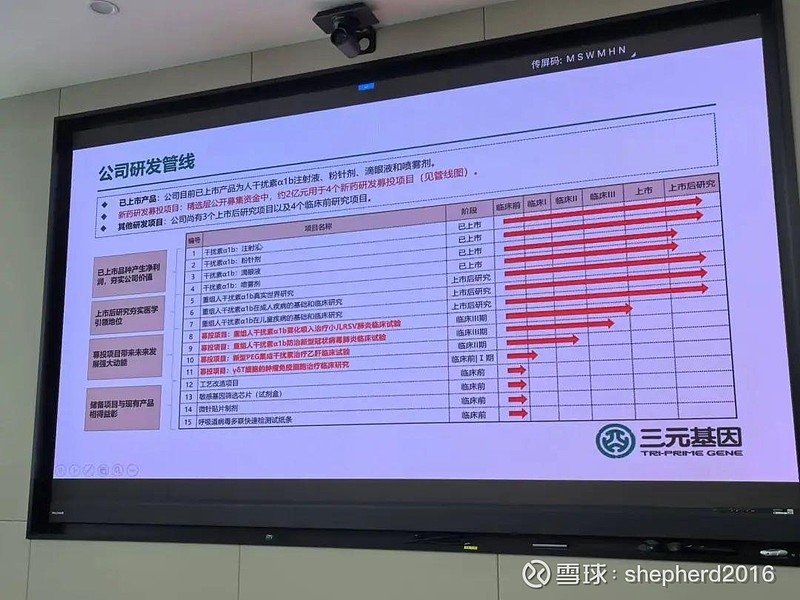

三元基因是国内的主要重组干扰素玩家之一,目前其干扰素在乙肝,小儿肺炎方面进展显著。同时开展γδT细胞的肿瘤免疫细胞治疗项目开发,以及利用基因重组技术开发了八种人源化胶原蛋白,切入到医美市场。

干扰素是什么?干扰素具有抑制病毒的复制,另外可激活人体免疫,来消灭病毒,从而达到很好的治疗效果。不但快而且精准,干扰素还是针对95%的病毒有效,因此是所有病毒性疾病的配合治疗药物。

全球主要的重组干扰素α产品分为三大类:常规重组人干扰素、长效重组人干扰素、高效集成干扰素。国产常规干扰素得益于重组人干扰素α1b在儿科抗病毒领域的引领地位,保持稳定增长。重组人干扰素α1b仅科兴制药与三元基因生产。

在慢性病市场,长效干扰素,是慢性乙肝的核心治疗方案。干扰素并不能成为乙肝的单独疗法,但因为其能阻止病毒复制,是乙肝联合治疗的标配之一。乙肝患者通过干扰素α进行治疗,除了能够追求更高的治疗终点外,在降低肝癌风险、实现患者远期获益方面,其具有核苷(酸)类药物不可替代的作用。

目前海外巨头退出中国的乙肝干扰素市场,特宝生物凭借派格宾达到300亿市场。2017年度,罗氏制药推出的派罗欣和默沙东推出的佩乐能的销售规模分别为10.04亿元和4.41亿元,曾一度占据了长效干扰素超过九成的市场份额。而继佩乐能停产后,罗氏的派罗欣也因市场策略调整于2022年退出中国,两大外资产品的相继退出给国产长效干扰素留出了充足市场。特宝生物凭借国内独家产品派格宾业绩持续攀升,市值突破300亿。

【新药情况】:

1.PEG集成干扰素(进入I-II期临床试验阶段)。集成干扰素活性是目前干扰素10倍以上,长效PEG化延长药物半衰期至每周一次,同时融合干扰素α1b高安全性基因。公司该项目处于I-II期适应性临床试验阶段,已通过CDE沟通明确以“临床功能性治愈”作为终点,启动国内首个针对乙肝的精准治疗多中心研究,791例受试者入组。若成功上市,该产品将填补乙肝功能性治愈领域空白,与公司现有诊断产品形成“检测-治疗”闭环,巩固肝病领域优势地位。

2.公司干扰素α1b雾化吸入治疗小儿RSV肺炎III期临床试验已完成,等待批文,进入商业化落地阶段。此药副作用低、疗效明显,而且特别适合儿童使用,市场竞争力突出(传承了我国在儿科抗病毒领域的优势)

3.潜在管线:γδT细胞的肿瘤免疫细胞治疗项目开发。三元基因积极推进γδT细胞的肿瘤免疫细胞治疗项目开发,未来的目标是:通过技术创新,开发通用“现货型”细胞治疗产品,大幅降低成本,扩展更多临床适应症。

前期研究中,公司已在技术改进方面完成了天然γδT细胞激活和扩增阶段优化工艺的确认,处于行业领先水平。在完成γδT细胞与人干扰素α1b增加抗肿瘤协同效应研究的基础上,公司进行了联合治疗多种肿瘤的临床探索,并已获批多项不同适应症的研究者发起的临床研究。

【估值情况】目前乙肝干扰素市场规模为40-50亿左右,罗氏制药和默沙东退出市场之后,特宝生物几乎独享了这一市场,随着PEG集成干扰素落地,三元基因可能抢占至少三分之一的市场,市场规模在15亿左右,主业方面,人干扰素α1b注射液(水针剂)、重组人干扰素α1b喷雾剂、人干扰素α1b滴眼液已经进入全国6000家医院,按照目前集采药品不允许低于成本价来看,公司主营业务将明显复苏。

【市值提升空间】三元基因可视作一个步伐稍慢的特宝生物,复制特宝生物的概率在80%以上。特宝生物凭借干扰素在乙肝治疗的份额获得极高估值,目前市值300亿,而作为干扰素主要玩家的三元基因,有望打破其在乙肝乃至其他慢性病领域的独占地位,且项目失败的风险较小,目前特宝生物市值仅30亿。从创新药布局看,三元生物的创新药核心管线覆盖了病毒性肺炎、肝炎、肿瘤等多个百亿级的高潜力市场。公司的基因工程干扰素已经在粒细胞白血病、毛细胞白血病、黑色素瘤等多种癌症的临床应用中展现出显著效果。人干扰素α1b不可替代的安全性优势和强有力的抗肿瘤效果,使公司在肿瘤领域的发展具有巨大的拓展空间。未来有望凭借PEG集成干扰素的独特优势,大幅提升市值,市值有望翻倍。

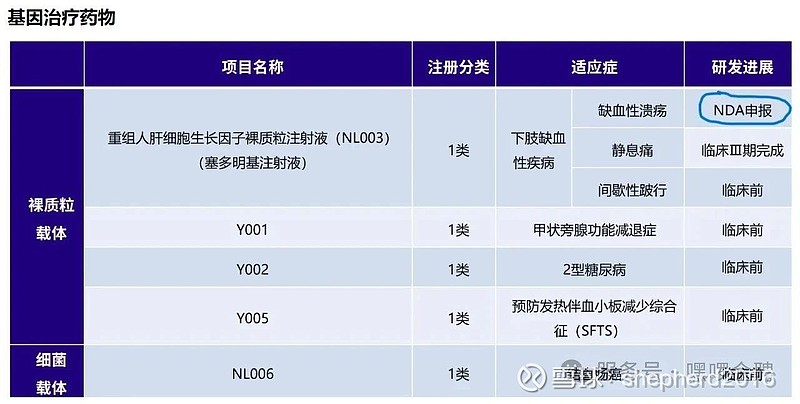

二、诺思兰德:下肢缺血(CLI)基因疗法,50亿大单品

【优势】诺思兰德最炸裂的新药在于下肢缺血的基因治疗方法,下肢缺血属于老年人常发疾病,因此NL003是老龄化背景下最具爆发力的新药,诺思兰德低估肉眼可见。

下肢缺血(CLI)听起来不像是一个什么很严重的病,但实际上这个病的严重程度跟癌症差不多了,不治疗的情况下,12个月死亡率22%,截肢率也达到了22%,5年死亡率超过50%,比所有癌症5年总死亡率还高(31%),所以这个病的治疗药物或者方法,实际上是非常刚需的,不亚于肿瘤药。

过去这个病怎么治疗呢?主要靠血运重建,可以简单理解为这个病就是动脉阻塞了,需要重新开个路“开放性旁路术”,看是重新开一条旁路,还是腔内治疗扩张堵塞段血管,增加车道。但是重新开路,有30%的患者不能用,而且需要手术,腔内治疗不适用于长段闭塞。所以现在有大量的不被满足的治疗需求,CLI患者首次接受治疗中,约有50%为外科血管重建;25%为单纯药物治疗;25%进行截肢。患者预后情况并不理想,接受现有治疗1年后的治愈患者比例仅25%;持续进展比例为20%;截肢比例为30%;死亡比例为25%。

诺思兰德在CLI领域的方法是NL003基因药,其机理是什么?这个实际上是将具有编码目的基因的遗传材料注射到患者缺血的部位,去增加再血管化,也就是让血管自己重新建立。这个疗法最早是在1989年被提出来的(这款药从有思路到落地,需要30-40年),全球范围内目前只有日本AnGes有一款药Collategene,3万块一个疗程,每年2-3个疗程(8万-12万/年),整个治疗周期开销在8万左右。

诺思兰德的NL003基因药,肌肉注射3次,间隔两周,实验观察期180天,效果显著,目前处在NDA申报阶段。

【新药情况】

NL003进展最快,主要是治疗下肢缺血类的疾病,今年年前就会批出来,

另外NL005在二期临床阶段,

NL002(肿瘤化疗导致的血小板减少症)进入三期临床了,但由于资源都投入到比较大的病种NL003和NL005里,现在NL002是暂停推进的阶段。

【估值情况】

预计到国内PAD患者6230万,10%会得CLI,存量病患620万,目前25%选药物治疗,50%的病患选手术(后面有20%做手术不行还是要转药物的),相当于有需求的人数为600万*25%+600万*50%*20%=210万,在NL003疗效可靠的基础上,假设比日本的Collategene便宜(目前是8万/年),最开始算5万/年,进医保后到3万,国内市场规模在630亿,远期,假设这个药的最终渗透率在15%,降价降到1万(每个月800块钱),32.71万人,稳态市场需求在32.71亿左右/年。

【市值提升空间】

目前创新药整体估值新药是按管线给,成熟药20-30xPE,按20xPE,远期NL003这款药在国内市场能给到公司180-200亿的市值支撑,整体是被低估的,如果顺利获批,只看NL003,短期看好估值翻倍,中远期认为是3-5倍股。

三、德源药业:慢性病领域“由仿转创”践行者

【优势】

专攻慢性代谢性疾病,拥有仿制药特色产品群,拟转向新药研发。目前公司共有化药注册批件32个,在售产品18个,拥有覆盖糖尿病全靶点(除胰岛素外)、心血管多适应症的立体化产品矩阵,并向高血脂、风湿免疫等慢病延伸品种。23年公司正式提出“仿创结合”战略,新药研发仍聚焦主业,围绕“差异化+创新”做管线布局。

随着老龄化越发严重,我国慢性代谢性疾病是毫无争议的增量市场,目前代谢性疾病是仿制药与创新药并存。国内高血压、糖尿病、血脂异常等疾病患者人数庞大,发病率呈上升态势,人口老龄化和生活方式转变是主要驱动因素,国家高度重视慢病防治,行业中长期存在扩容空间。分药品结构看,仿制药解决居民基础治疗需求,创新药聚焦尚未满足的临床需要。

公司布局的仿制药品管线涵盖风湿免疫、糖尿病治疗、神经系统等多个领域,其上市销售将助力公司丰富产品线,增添销售增长点;同时,公司持续投入研发、布局多款创新产品,转型预期强烈。

【新药情况】

其中公司布局的减重药物DYX116目前已取得IND批件、即将开启临床试验,预计25年底前完成I期临床,26年进入II期临床。

YX116为GIPR/GLP-1R/GCGR三重激动剂,目前全球在研产品较少、竞争格局较好

【估值情况】

目前公司的新药尚处于相对较早阶段,且方向是减重药物,目前市场并未将其创新药部分纳入估值。

【市值提升空间】

公司可比公司25年PE均值为41倍。因公司目前收入全部来自仿制药,创新药业务处于投入期,因此合理PE为30倍,随着临床数据读出,公司估值有进一步提升可能。卖方给予公司目标市值58亿元,较目前位置有30%涨幅空间。