shepherd2016

· 广东

GB300板块,彻底带火了液冷和HVDC。

液冷这个涨了很久了,我在企鹅号上面,从上周三开始说,到现在,龙头已经涨了很多了。

液冷的逻辑不如PCB,因为主要是台湾企业供货,但是随着需求爆发式增长,上游肯定也会受益。这种需求暴增的阶段,就是谁扩了产能,谁就受益。当然,这个时间窗口也不长,要知道英伟达的GB系列现在主要是美国几家互联网巨头的订单在支撑。

当然,不说这话了,不能对着新生儿说,人都是最终会走向....

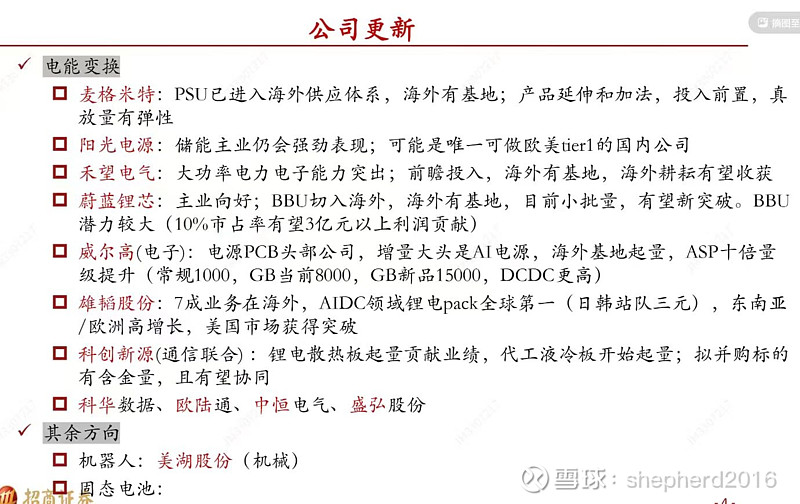

这里其实还有一个细分,那就是AI电源的变化。

这个板块,被挖的比较充分了。但是既然是纯增量,所有的细分都会炒到。

这里卖方推荐了AI电源的PCB公司,威尔高。这个股,我很早之前也写过。

威尔高的核心增长源于两大电源PCB业务:AC-DC电源板与更高端的DC-DC电源板。

AC-DC电源PCB部分,ASP约2元/瓦,约占整体设备PCB价值的10%。基于2026年英伟达机柜出货假设(8万台,折算576万块GPU卡片)及ASIC芯片出货量600万颗,AC-DC PCB市场需求预估达到2150万千瓦,对应市场规模约43亿元。

威尔高是多家头部电源厂商如台达、长城、欧陆通等战略供应商,2024年此业务占比28%,2025年上半年已提升至约50%。