环氧树脂可能反转吗?

从2024年7月30日中央政治局会议提出防止“内卷式”恶性竞争,到2024年12月中央经济工作会议提出“综合整治‘内卷式’竞争”,再到2025年政府工作报告中首次写入“综合整治内卷式竞争”。反内卷已经不单纯是一项经济工作,而且是重要的政治运动。

仅靠行业自律政策难以改变现状,强制性限产政策才可有利改善行业乱象,比如2024年10月出台的《消耗臭氧层物质和氢氟碳化物配额总量设定与分配方案》,成功改善了制冷剂行业的内卷困局。

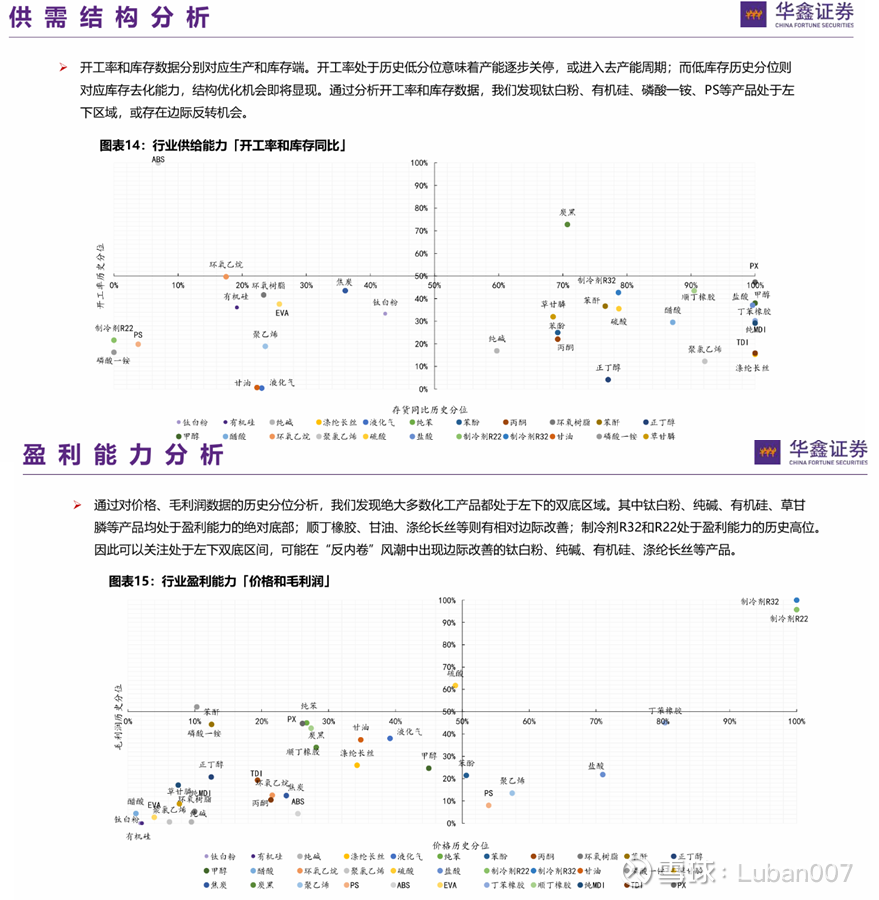

参考华鑫证券研究团队从供需结构和盈利能力两个维度来统计各类化工品的分位情况,供需结构包括开工率和库存两个指标,参照图中左下角开工率低、库存少,拐点的可能性更高;盈利能力包括价格和毛利率两个指标,同样左下角的拐点可能性更高。

从图中可见环氧树脂同时位于这两个维度的左下角,结合近期中化国际公告收购大股东旗下另一块环氧树脂业务的情况,我整理了环氧树脂行业相关的数据材料,希望读者能不吝赐教。

一、环氧树脂行业

环氧树脂下游市场需求主要集中在涂料、电子、复合材料及胶黏剂等行业,2024年国内表观消费量约185万吨;与之相对的供给方面,据百川盈孚2025年7月17日统计,目前全国环氧树脂行业有效产能为363.7万吨,开工产能202万吨,部分工厂装置开工不满。据悉,2025年下半年国都化工、湖南石化、珠海宏昌电子3期均有装置投产计划,总产能在27万吨左右,新增产能释放带来供应压力,需求的季节性、结构性差异持续影响市场。

盈利方面,据百川盈孚周报,由于主要原料双酚A和环氧氯丙烷的价格仍在下探,目前环氧树脂液体成本13349元/吨,吨利润约600元;固体成本12269元/吨,吨利润约280元。

目前中国已占据全球环氧树脂产能的54%,成为全球最大的生产供应国。2025年7月28日,欧盟委员会对原产于中国的环氧树脂作出反倾销肯定性终裁,裁定对中化下属的江苏瑞恒、南通星辰、扬农锦湖反倾销税33%(比2月份临时反倾销税降低7.8个百分点)。

二、头部厂商

目前国内主要厂商包括:

1、中化国际(52万吨,含扬农锦湖18万吨、江苏瑞恒18万吨、南通星辰16万吨);2、江苏三木集团(27万吨);3、南亚电子材料(昆山)公司(25万吨);4、长春化工(20万吨,含盘锦10和江苏10);5、宏昌电子(15.5万吨,在建22万吨)

其他规模比较大的还有国都化工(14.5万吨)、中国石化巴陵石化(12.5万吨)等。

按照有效产能360万吨估计,CR5只有40%左右。

三、中化国际的环氧树脂业务

7月29日,中化国际发布以增发股份收购南通星辰的预案,收购完成后中化国际的环氧树脂业务总产能将达到50万吨。据公开信息,中化国际下属江苏瑞恒、扬农锦湖两个基地35万吨产能维持高开工率,满产满销。

公司规划构建“2+2+2”产业链格局,依托一体化产业基地,一是打造全球领先的环氧树脂一体化产业链和技术与规模全球领先的添加剂产业链;二是依托材料改性平台,强化工程塑料产业竞争力,拓展芳纶及下游产品线;三是培育功能性化学品产品群,打造营销服务平台。

过去两年中化国际亏损主要源自于碳三产业链,受国内PDH产能快速提升、丙烷70%来自北美、30%来自中东的影响,原料价格与产品价格形成剪刀差倒挂。中化国际通过调升产能至满产满销、以及其他原料价格谈判等方式降本,毛利率基本持平或微利。公司在投资者交流中提出,环氧树脂价格中枢抬升对整个碳三产业链的盈利改善有显著效果,比如环氧树脂价格上涨1000元,则公司18万吨产能对应的盈利上浮近2亿。今年上半年预亏8-9亿,合并南通星辰后估计预亏5-6亿,那么按照公司交流时的测算逻辑,环氧树脂价格到1.6w差不多能盈亏平衡?另一方面,虽然公司账面亏损,现金流是正的。

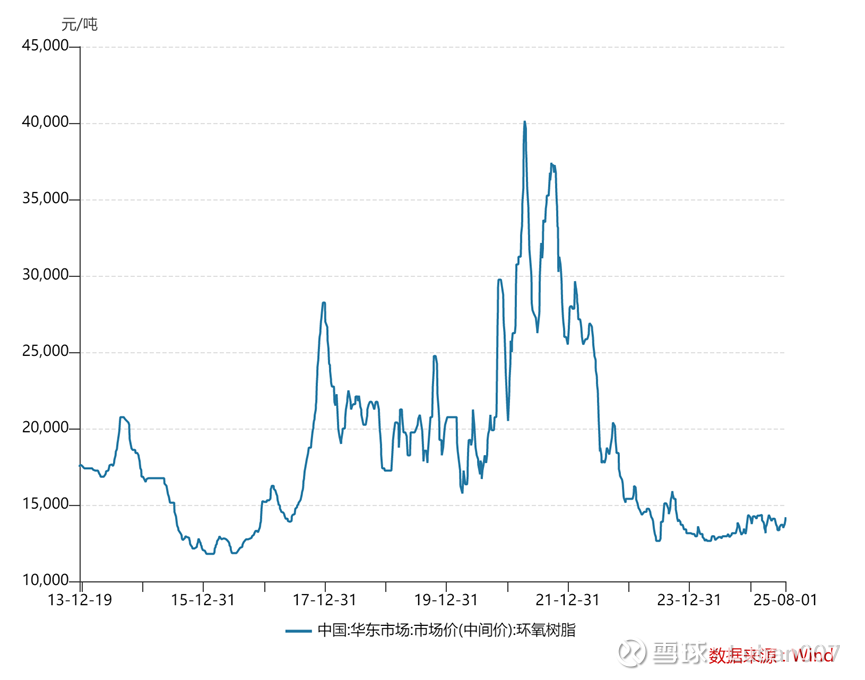

从环氧树脂的历史价格来看,如果限产政策出台,是有望回到中枢2万块左右的。可能的风险点包括:中美贸易(关税、丙烷),风电市场等,就不再赘述了。